トップページ > 創業計画書と資金繰り表を自分で作る! > 「数字の部分」減価償却費とお金の関係

創業計画書の「数字の部分」を作る 減価償却費とお金の関係について

創業計画書の「数字の部分」を使って、

「売上と利益をあげ、お金を稼いで、借金をきちんと返済できます」

という説明を金融機関に行わなければなりません。

例えば、500万円借入をして、100万円ずつ5年にわたって返済する場合、

「1年間に稼ぐお金は100万円以上≧1年間に返済するお金は100万円、

お金をきちんと返済できるので貸してください」と説明する必要があります。

ここで注意しなければならないのが、

1年間に稼ぐお金=利益ではなく、

1年間に稼ぐお金=減価償却費+利益です。

例えば、会社の減価償却費が60万円だとすれば、

「利益は最低40万円以上稼げます。よって、

1年間に稼ぐお金=60万円+40万円以上=100万円以上

です。お金をきちんと返済できるので貸してください」

と金融機関に説明することになります。

なぜ、減価償却費と利益の合計が、1年間に稼ぐお金になるのか。

まず、そもそも減価償却費とは何かを説明し、次に、

1年間に稼ぐお金=減価償却費+利益であることを説明します。

減価償却費とは

減価償却費は建物、機械、車など固定資産(置き場所が会社から動かないモノ)

にかかわる費用です。費用とは、売上を得るためにかけたお金です。

これだけではよく分からないと思います。

考え方は、商品などの流動資産(置き場所が会社からお客さんに動くモノ)の

原価、費用と同じですので、わかりやすい商品の流れを使って説明します。

説明のため、金額は小さくしています。

(流動資産=商品だけの場合)

■1つ150円の商品を10個仕入れ

在庫150円×10個=1,500円

■半分の5個を販売、販売価格は1つ250円

売上(A)250円×5個=1,250円

原価(B)150円×5個=750円

売れた5個分だけが原価(費用)となります。

差し引き利益(A-B)は、

1,250円-750円=500円となります。

■残りの在庫

仕入10個-販売5個=残り5個。よって5個×150円=750円。

売上を得るために、商品を5個使いました。

まだ売上がたっていない在庫は費用ではありません。

資産(モノ)のままです。

(固定資産=車を使う場合)

■1つ150円の商品を10個仕入れ

在庫150円×10個=1,500円

■2,400円の車を1台購入

在庫2,400円×1台=2,400円

■半分の5個を販売、販売価格は1つ250円、車を使って配達

売上(C)250円×5個=1,250円

原価(D)150円×5個=750円

売れた5個分だけが原価(費用)となります。

販売数は流動資産だけの場合と同じですけれども、

商品を5個売るために固定資産の車を使っているところが違います。

■減価償却費の計算

商品の原価(D)と同じ考えで、

売上を得るためにかけたお金として、

車の購入代金も費用にします。

商品の場合、売上を得るため、

仕入10個のうち5個使った(原価750円)と分かりますが、

車は、購入代金2,400円のうち、

売上を得るために、どれだけ使ったのか目に見えません。

実際にお金を払った2,400円全部?

それとも半分の1,200円?1kmしか走ってないから100円だけ?

費用をいくらにすればいいのか、分かりません。

自由気ままに費用にできるとなると、利益操作に使えてしまいます。

そこで税法でルールを決めましょう、ということになりました。

次のようなルールです。

「壊れずに使えそうな期間(耐用年数)にわたり、費用にしてもよい。

固定資産の購入代金÷耐用年数

という計算で求めた金額を費用にすることができる」

今回の車の場合、

税法で、耐用年数を6年=6年間壊れずに使えるでしょう、としています。

6年間にわたって費用にできますので、1年間に費用にできる金額は、

(E)2,400円÷6年=400円です。

結局、差し引き利益(C-D-E)は、

1,250円-750円-400円=100円

となります。

400円を引いていますが、

売上を得るために400円のお金を誰かに支払ったわけではありません。

車の代金支払いは、購入時点の一括払い2,400円のみです。

このように、

お金を誰かに支払うわけではないけれども、

売上を得るためにかかったと考える費用、

これを減価償却費といいます。

車の代金を費用にすることで、

「車を使って商品を販売した」という

会社の経営実態が数字で表現されます。

車を使っていない会社との違いが表れます。

■残りの在庫

【商品】

仕入10個-販売5個=残り5個。よって5個×150円=750円。

売上を得るために、商品を5個使いました。

【車】

1台。購入代金2,400円-減価償却費400円=2,000円。

売上を得るために、車を400円分使ったと考えます。

まだ売上がたっていない在庫は、商品の場合も、車の場合も、

費用ではありません。資産(モノ)のままです。

1年間に稼ぐお金=減価償却費+利益

それでは、減価償却費と利益、お金の関係を説明します。

「減価償却費とは」のところで使った車の例を引き続き使って説明します。

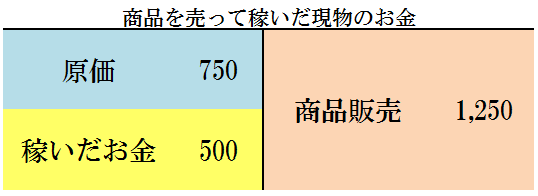

まず、商品を売って得た、現物のお金に注目します。

販売価格1つ250円、5個の商品を売ったので、

1,250円のお金が入りました。

5個にかかった仕入代金は150円×5個=750円なので、

稼いだお金は1,250-750円=500円です。

500円玉1つが実際に手元にあると考えます。

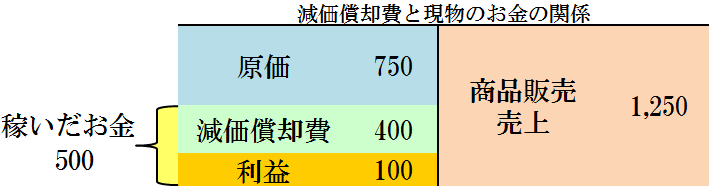

決算書や帳簿の利益は、

「売上」から「売上を得るためにかかった費用」を全部引いて計算します。

売上1,250円-原価750円-減価償却費400円=利益100円です。

利益は100円ですが、100円玉が手元にあるわけではなく、

手元にあるのは500円玉1つに変わりありません。

減価償却費400円のお金を誰かに支払ったわけではないからです。

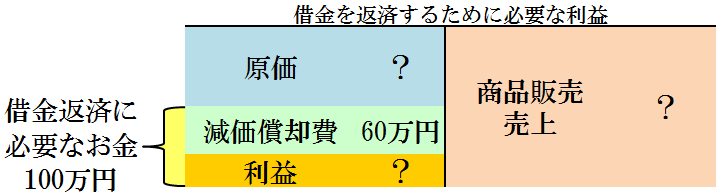

借金を返済するために必要な利益

「減価償却費+利益=稼いだお金」

という、簡易キャッシュフローの考えを使えば、

借金を返済するために、いくら利益をあげればいいのか分かります。

500万円借入をして、5年間かけて返済する場合、

1年間に返済しなければならないお金=稼がなければならないお金は100万円、

固定資産の減価償却費が60万円なら、

利益をいくら以上あげれば、借金は返済できるでしょうか。

稼がなければならないお金100万円-減価償却費60万円=利益40万円だから、

「利益が40万円以上あれば毎年100万円の返済はできる」

となります。

利益が40万円必要なのは分かったけど、

その利益を得るために必要な売上と原価はいくらになるのか?

という疑問の答えは、次の「CVP分析」で明らかになります。

画面トップへ▲