トップページ > 創業計画書と資金繰り表を自分で作る! > 「数字の部分」⑦⑧資金繰り表

創業計画書の「数字の部分」を作る ⑦⑧資金繰り表

エクセル説明書 ⑦売上と仕入の資金繰り

資金繰り表は、

会社の現金預金現物の動きをあらわしたものです。

「⑥創業計画の調整」までは、売上と利益の動きであって、

現金預金現物の動きではありません。

⑥の月別創業計画書の

売上と利益の動きを、現金預金現物の動きに調整することにより、

資金繰り表を作成します。

まず、売上と仕入の資金繰りから作っていきます。

⑦での操作を簡単にいうと、⑥の金額を横にうつすです。

エクセルの黄色いところだけに入力していきます。

すでに数値が入っている緑色のところは、さわる必要ありません。

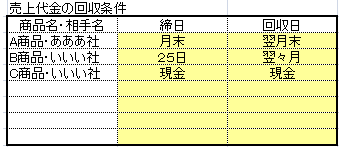

売上代金と仕入代金の締日と回収日を入力

「①売上の見込み」で設定した商品・相手先ごとに入力していきます。

これは売上代金の例ですけれども、仕入代金も同じです。

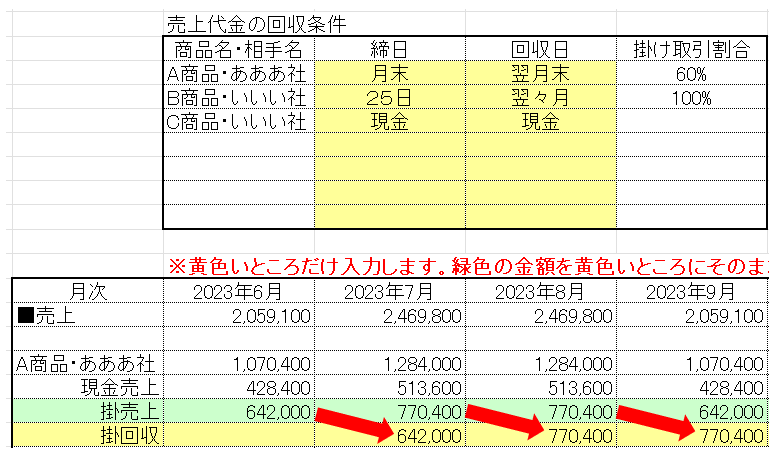

回収のタイミングにあわせて、金額を横にうつす

売上からみていきます。

お客様に商品・サービスを提供した時に売上は発生します。

提供と同時に現金を受け取る場合は現金売上、

後で現金を受け取る場合は掛売上となります。

①で設定した「掛け割合」によって、

⑥の売上を現金売上と掛売上に自動的に分けています。

緑色の金額が掛け売上です。

この掛売上の緑色の金額を、黄色い掛回収のところにうつします。

黄色は、現物のお金の流れをイメージしています。

例えば、

「あああ社」の売上代金の回収は月末締め、翌月末払いですので、

6月の掛け売上は翌7月に現金預金の現物回収、

7月の掛け売上は翌8月に現金預金の現物回収、

8月の掛け売上は翌9月に現金預金の現物回収、

となります。以下の赤い矢印のように入力していきます。

「あああ社」の場合、

緑色の金額を、翌月の黄色い「掛回収」のところに入力していきます。

最後の月の掛売上は2022年6月に回収されますが、

表には入らないので無視して構いません。

現金売上は商品をお客様に渡した月に売上代金が入るので、

うつす必要はありません。

うつす必要があるのは、金額が入っている緑色のところだけです。

ここでも、「画面固定」ボタンを押せば、

どの項目を調整しているのか分かるので、入力しやすいです。

他の相手先「いいい社」も同じように、

仕入掛代金の支払いも同じように、入力していきます。

エクセル説明書 ⑧会社設立からの資金繰り

⑦の表は、資金繰り表のうち、売上と仕入の部分だけのものでした。

⑧の表は、空欄が目立ちますけれども、

売上と仕入以外の項目も含めた資金繰り表そのものになります。

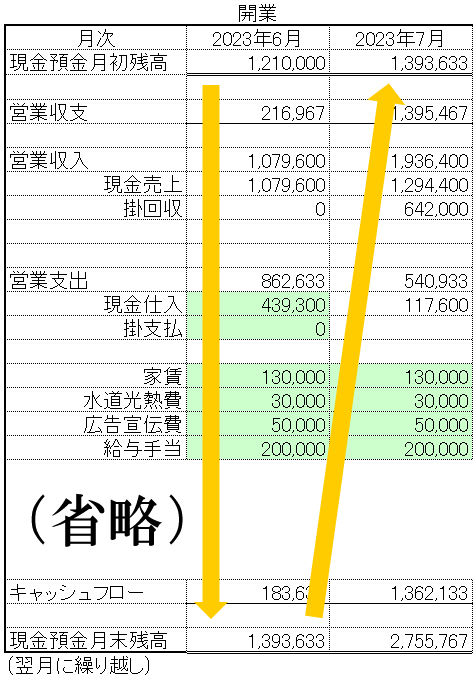

資金繰り表の見方を簡単に説明すると、単純に、

預金通帳のお金の動きを表しているものです。

お金がどんな理由で動いたのか、理由ごとに分けているだけです。

矢印はお金の流れを表します。

資金繰り表の項目について説明します。

「営業収入」と「営業支出」

商品販売にかかわるお金の入りと出です。

「現金売上」、「掛回収」、「現金仕入」、「掛支払」については、

「⑦売上と仕入の資金繰り」で入力した金額が自動的に集計され、飛んできています。

「投資支出」

設備にかけたお金です。

「財務収入」と「財務支出」

借金をした時に入ってくるお金と借金を返済する時に出ていくお金です。

「キャッシュフロー」

キャッシュ(お金)のフロー(流れ)という言葉どおり

結局、その月に動いたお金はいくらなのかを意味します。

=「営業収支」+「投資収支」+「財務収支」

=「現預金月末残高」-「現預金月初残高」となっています。

それでは、順番に入力していきます。

緑色のところに入力していきます。

ここでも、「画面固定」ボタンを押せば、

どの項目を調整しているのか分かるので、入力しやすいです。

この例における、会社設立日及び開業日をあらためて確認しましょう。

■2023年4月7日会社設立

■2023年6月1日からお客さんを相手に営業開始

■2024年3月31日が決算

そして、借入条件は次のとおりです。

■自己資金200万円をもとにして、4月に400万円の融資を申込む

会社設立月の設定

開業6月の2ヶ月前の4月に設立なので、

「開業前ひと月追加」ボタンを2回押します。

一番左が4月になります。開業前には12ヶ月分まで追加できます。

会社設立前に設備を購入した場合、その購入月が一番左にくるように追加します。

最初の預金残高の設定

左上の緑色のところ、「現金預金月初残高」に

これから会社の事業に使う、実際の預金通帳残高を入力します。

創業融資を申し込む月の1日の実際の預金通帳残高と

資金繰り表の金額は一致しなければなりません。

審査面談の時に通帳と資金繰り表の金額が一致しているか

チェックされます。

この例では、

会社の事業に使うために用意したお金は、自己資金200万円です。

4月1日の実際の通帳残高は200万円ですので、

資金繰り表の4月の現金預金月初残高に200万円と入力します。

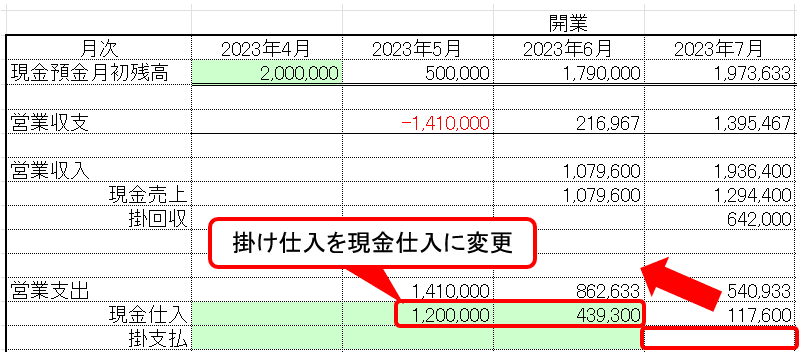

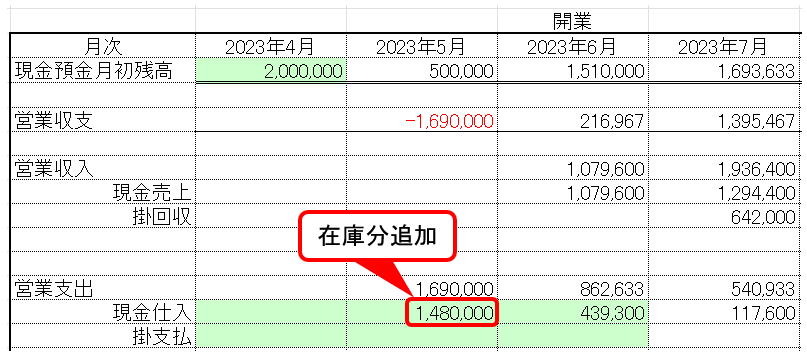

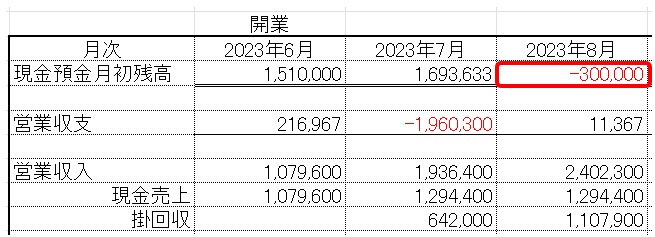

会社設立月から開業月までの仕入を入力

開業してすぐは会社の信用がないため、

掛け(後払い)での仕入ができない場合が多いです。

現金で仕入となった場合、資金繰り表を調整します。

6月に掛仕入を1,541,500円行い、7月にその代金を支払う予定でしたが、

X社、Y社、Z社、運送費とも現金仕入になったとします。

5月現金仕入1,200,000円、

6月現金仕入341,500円となりました。

7月の掛け支払を削除し、

5月現金仕入を1,200,000円、

6月現金仕入を元々の97,800円+341,500円=439,300円

とします。

在庫分を仕入

品切れを避けるため、在庫を持つ必要があります。

翌月の売上が伸びそうなら、前の月に多めに仕入れて在庫を増やしておきます。

逆に翌月の売上が少ないなら、在庫を減らしておきます。

このように、売上が増えると在庫も増える関係にあるので、

多くの会社では月末の在庫を

翌月売上の○%または翌月売上分原価の○%と見積もっています。

創業融資では、毎月末(=毎月初め)の在庫は一定とし、

月平均売上高または月平均商品原価の○%とします。

月によって売上見込みが2倍になったり3倍になったりせず、

大きな動きがなければ、在庫も毎月似たような金額になります。

一定と考えて大きな問題はありません。

この例の会社の場合、

エクセル「①売上と費用の見込み」から、

A商品、B商品、C商品のひと月あたり原価合計が約140万円なので、

その20%の28万円を毎月末の在庫としました。

5月に在庫分を仕入れる必要があるので、

現金仕入1,200,000円+必要在庫分280,000円=1,480,000円

となります。

在庫を多く持てばその分お金も出ていきますので、

多くなり過ぎないように注意します。

なぜ20%なのか、説明しておきます。

ひと月あたり原価140万円÷ひと月営業日数30日=1日あたり商品原価4万円

ですので、28万円は売上7日分の在庫となります。

手元に7日分あれば、仕入先に発注して商品が届くまで、品切れにならないだろう

と考えています。

事業を始めてからは、売上実績を元にして、

多すぎず、少なすぎず、在庫の水準を考えていきます。

在庫が少なすぎて品切れになったり、

逆に多過ぎて売れ残り、商品が無駄にならないようにします。

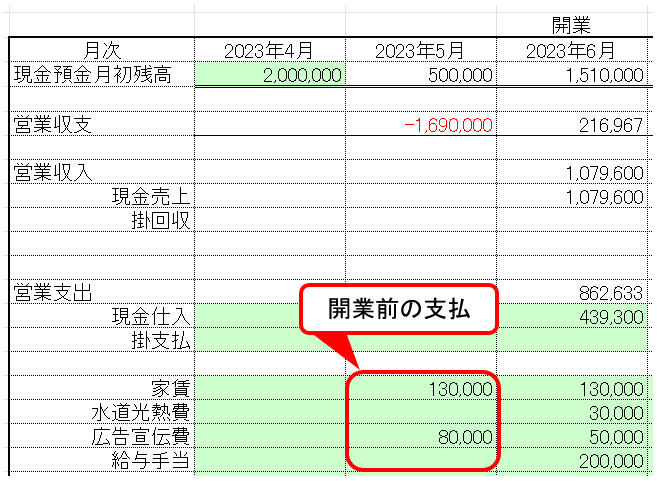

会社設立月から開業月までのその他営業支出の入力

開業前の家賃、広告宣伝費などを入力していきます。

減価償却費は実際のお金が動かない費用なので、

資金繰り表に書く必要はありません。

「支払利息」は融資を受けた次の月から発生します。

この例では、5月からとなります。

その他、

開業前に発生する支出項目がある場合はここで追加します。

一番左の欄に文字を直接入力して構いません。

会社設立月から開業月までの設備資金の入力

「投資支出」のところに購入する設備を入力していきます。

資金繰り表の下に①で入力した設備購入金額が表示されています。

これを見ながら、購入月に入力していきます。

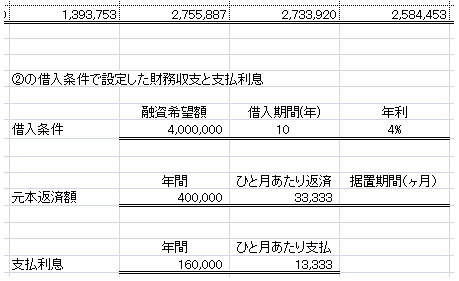

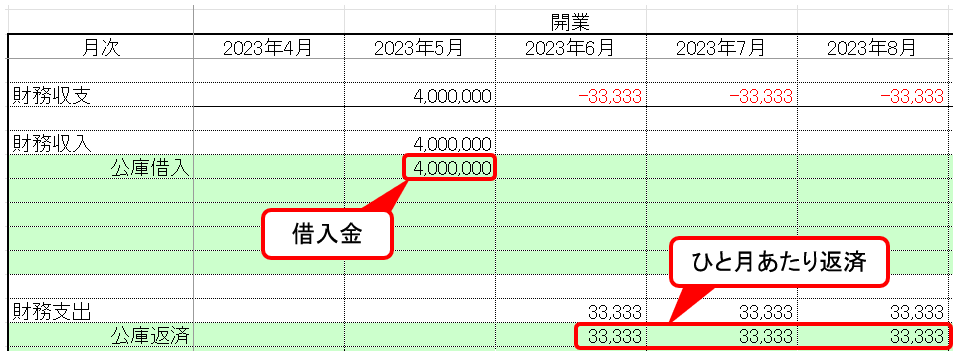

借り入れと返済の入力

「財務収支(借り入れ)」と「財務支出(返済)」を入力します。

②で入力した借入条件も資金繰り表の下に表示されています。

これを見ながら入力してきます。

融資申込月の翌月に借り入れを受けたと仮定して、

資金繰り表を作ります。

例では4月申込みなので、借り入れは5月です。

据え置き期間がなければ、

借入月の翌月6月から返済開始です。

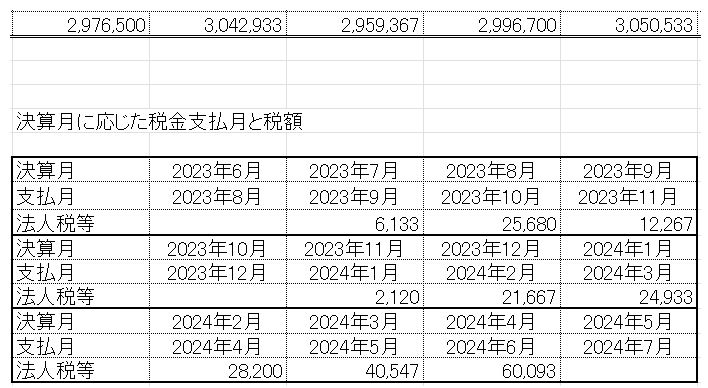

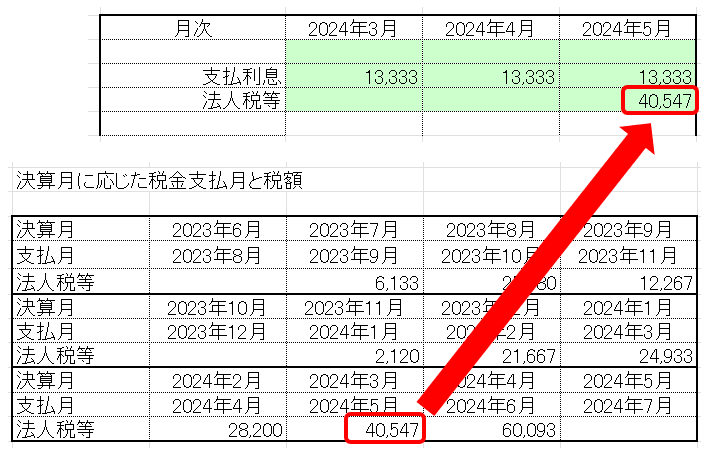

税金の支払い

事業を始めると、決算をむかえるごとに税金を支払わなければなりません。

利益の約40%が税金、法人税等としてもっていかれます。

支払うタイミングは決算月の2ヶ月後になります。

決算月と法人税を支払う月、支払う金額は資金繰り表の下に表示されています。

「⑥創業計画の調整」の利益に税率をかけて法人税等を計算しています。

例としている会社の決算は2024年3月ですので、

2024年5月のところに法人税等の支払額を入力します。

なお、資本金が1,000万円以上の会社は、

1年目から消費税がかかります。

金額を知りたい方は無料相談をご利用ください。

すべて入力後、預金残高がマイナスにならないように注意

このように、

預金残高がマイナスの資金繰り表を金融機関に提出してしまうと、

お金を借りられません。

「返済するお金はありません」と言っているのと同じだからです。

「社長は計画性なし」と判断されてしまいますので、ご注意ください。

マイナスになった場合、

据え置き期間を長くして元本返済を待ってもらったり、

開業前の支出を見直します。

月末の預金残高は多すぎず、少なすぎず

毎月の預金残高が営業支出の1ヶ月分にも全然足りないキツキツだと、

「もし売上が思ったより少なかったらどうするの?」

と、計画性を疑われかねません。

営業支出の1ヶ月~2ヶ月分程度の預金残高を毎月残しておきます。

少ない場合は、開業前の支出や在庫の金額をおさえます。

逆に、営業支出の1年分ほどの預金残高がいつも手元にある状態だと、

「お金に余裕があるみたいだし、借り入れは不要ですね」

と思われてしまいます。

多すぎる場合は、売上を低く見積もる、または原価率を高めにします。

慎重な姿勢をアピールすることにもなりますし、問題ありません。

いろいろなパターンを試す場合は、下記の

「一部の条件を変更したり、入力ミスを修正する場合」

を参考にして下さい。ゼロから入力する手間が省けます。

入力がすべて終わったら、金融機関提出用に調整

⑧のままだと、空白が多くて見づらいですし、

色も緑色だけで味気ないです。そこで形をととのえるため、

「できあがり」ボタンを押します。

「提出用」シートがあらわれ、

見栄えの良い創業計画書と資金繰り表が自動作成されます。

創業計画と資金繰り表をプリントアウトして金融機関に提出します。

エクセル説明書 一部の条件を変更したり、入力ミスを修正する場合

作成した創業計画書と資金繰り表について

一部の条件を変更したり、修正したりする場合、

最初からまた入力し直すとなると手間がかかります。

この場合、

エクセルデータ自体をコピーし、

このコピーを使って対応します。

条件が変わる部分、修正する部分のみコピーに追加入力し、

変わらない部分は元データをコピー貼り付けします。

例えば、次の通りです。

一部の条件を変更する場合

創業計画書と資金繰り表(パターンA)をとりあえず作ってみたところ、

思ったより資金余裕がありました。

そこで、設備をもう1つ追加した場合の

創業計画書と資金繰り表(パターンB)を作り、

2つのパターンを比較したい、とします。

まず、パターンAのエクセル自体をコピーしてパターンBとします。

パターンBに設備代金や耐用年数を追加入力していきます。

上から順番にボタンを押していくと

「⑦売上と仕入の資金繰り」以降がリセットされます。

ここで元データのパターンAを使います。

パターンAの「⑦売上と仕入の資金繰り」をパターンBに

コピー+貼り付け(数式が入っているセルはコピー+右クリックして値貼り付け)

すれば、再入力する必要がなくなります。

パターンBが出来上がったら、2つを比較し、

追加購入しても本当に毎月の資金繰りは大丈夫なのか、検討します。

売上を少なめに見積もった場合など、

コピーを使ってさまざまなパターンを作り、比較してみてください。

途中で入力ミスに気づいた場合

資金繰り表の作成まですすんだところ、

最初の創業計画書で、入力ミスがあったことに気づくことがあると思います。

「また最初からやり直しなのか…もうやーめた」と投げ出さずに、

落ち着いて、とりあえずそのエクセル自体をコピーします。

間違えてしまったデータは無駄にはなりません。

最初から入力していくことにはなりますが、

修正前エクセルデータで使える部分があれば

コピー+貼り付け(数式が入っているセルはコピー+右クリックして値貼り付け)

することによって、再入力の手間は少なくなります。

これで創業計画書の「数字の部分」の材料がすべてそろいました。

あとは、エクセルの内容を指定の創業計画書に手書き転記します。

画面トップへ▲