創業計画書と実績の比較

創業計画書は会社1年目の事業計画書のことで、

この事業計画書は、売上と利益を伸ばす道具になることを

「創業計画書と資金繰り表を自分で作った方が良い理由」の③

で説明しました。

計画はそのまま目標になりますので、目標と実績を比較し、

なぜ目標を達成できたのか、達成できなかったのか、

ふり返ることによって、コツコツと経営を改善していくことができます。

創業計画書をさっそく経営改善に使っていきます。

具体的にどのように使っていくのか、順番に説明します。

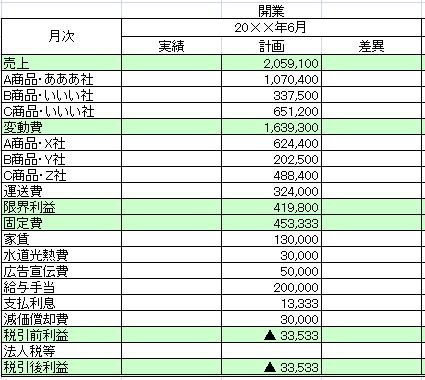

エクセルの創業計画書に手を加える

「計画」の金額は創業計画書の金額そのままです。

その左に「実績」、その右に計画と実績の「差異」を入力する欄を設けます。

6月以降の月も同じです。

エクセルを無理に使う必要はありません。

手書きでも、計画と実績が比較できれば問題ありません。

実績を集計する

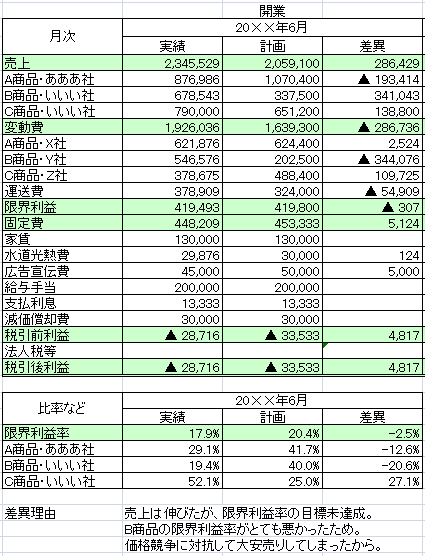

6月の実績は早めに、7月の上旬までに集計し、「実績」の欄に入力します。

実績と計画の「差異」も出ます。

実績集計にはどうしても会計の知識が必要になります。

毎月きちんと実績集計したい場合は、

会計事務所に依頼した方が良いでしょう。

差異の原因を考える

6月の事業内容を振り返ります。

売上と最後の税引後利益は目標を達成していますが、

商品を売ったことによる利益=限界利益は達成できませんでした。

固定費が思ったよりも少なかったため、

結果的に税引後利益は目標を達成となっています。

限界利益が目標達成できないと、

いずれ税引後利益も目標に届かなくなります。

固定費の削減には限界があるからです。

目標を達成するには、

会社の本業である、商品・サービス販売で利益をあげるしかありません。

表の下の方で商品ごとの限界利益率を出してみると、

B商品が大幅に悪化しているのが分かります。

「近所の競争相手がB商品の安売りをして、お客が入っていたので、

ウチも対抗して安売りをした。

そうすると相手もまた値下げをしてきたので、

ウチもムキになってまた値下げした…それで利益が出なかった。

意地になって、誰も幸せにならないことをしてしまったなあ。反省。」

次の目標に向けて考える

6月の差異の主な原因は、B商品の大安売りでした。

原因が分かりましたので、

↓

「7月は、これ以上B商品を安売りするのはやめよう。」

という判断、対応ができます。

一度、値下げしてしまったB商品を値上げするのは、難しいです。

対策として、

競争相手が取り扱っていないD商品を新しく取り扱う、

利益率の高いC商品を積極的に売り込んでいく、

といった方向が考えられます。

上の例は悪い方の差異でしたが、

実績が計画を上回る、良い方の差異もあります。

この場合も事業内容のふり返り方は同じです。

上手くいった原因を考え、

次の目標も達成するにはどうすればいいのか、考えていきます。

以上が創業計画書の使い方となりますけれども、

創業計画書を上手く使うためのポイントが4つあります。

次にこれを説明します。

創業計画書を上手く使うためのポイント

ポイントは4つあります。

使い方ポイント① 実績の集計が大事

上の例のとおり、計画と実績を比較して、次の目標に向けて考えることができたのは、

実績を正確に、早めに集計したからです。

▼実績を正確に集計

例えば、商品ごと、相手ごとに売上を区別せずに、

単なる1つの「売上」という項目にまとめて実績集計した場合、

商品ごとの限界利益率は分かりません。

利益目標が達成できなかった原因をこまかく調べることができません。

計画=目標と実績を比較するためにはどんな情報が必要か、

あらかじめ考えたうえで

実績を集計していく必要があります。

▼実績を早めに集計

上の例で、もし実績を7月上旬に集計せず、

決算まで何もしなかったとします。

売上と利益の状況が分からないため、

7月以降もB商品の値下げ、安売り競争が続くことになります。

今年の実績を初めて知るのは決算の時です。

決算書を見てビックリ、気づいた時には大赤字、

何をやっても手遅れ状態…。

という可能性は現実的には少ないですが、

病気と同じで、早めに気づいた方が

体力(お金)もありますし、対処の仕方もいろいろ出てきます。

その月の実績は翌月の上旬には集計するようにします。

「預金通帳の動きで、だいたいの利益は分かる」

開業して1年、2年は、たしかにそうかもしれません。

しかし、会社がだんだん大きくなって取引が複雑になり、従業員が増えると、

口座や入出金の回数も増え、通帳では限界がきます。

会社が大きくなってから実績集計の仕組みを整備するのは、とても大変です。

人間関係にも気をつかう必要が出てきますし、

日々の仕事の流れも変える必要が出てくるかもしれません。

取引が複雑でなく、社内の調整がしやすい

今のうちに、その仕組みを作っておきましょう。

使い方ポイント② 利益が大事

「あたり前のことを何をいまさら」とお思いでしょうが、

ただの利益ではなく、目標としての利益が大事、ということです。

計画目標と実績を比較する時は、

売上だけでなく、利益にも注目します。

売上目標だけを見て、達成できたと安心していると、

上の例のB商品のように、

売上は増えたけど利益は出ず

という状況になりかねません。

大安売りで売上が増えても、

利益が残らなけば意味がありません。

このため、売上だけでなく利益にも注目し、実績と比較するようにします。

使い方ポイント③ 原因は「なぜなぜ」、改善は「どのようにどのように」

売上利益の計画目標と実績の差異原因を考える時、

「なぜなぜ」の問いかけを繰り返すのがポイントです。

上記の例だと、

限界利益率が目標に届かなかった。

↓なぜ?

B商品の限界利益率が低かったから。

↓なぜ?

B商品の価格を低くしたから。

↓なぜ?

近所の競争相手が大安売りをして感情的に対抗してしまったから。

というように、根本原因を整理しました。

次は、目標達成に向けて、その改善方法を考えます。

「価格競争は止めましょう」だけでは改善に向かいません。

「いつ、どこで、誰が、何を、どのように」すれば良いのか、

はっきりしないからです。

改善方法は「どのようにどのように」を繰り返して考えるのがポイントです。

近所の競争相手との価格競争を止める必要がある。

↓どのように?

B商品の価格はこれ以上下げず、これに代わる商品がないか検討する。

↓どのように?

来週中に販売担当者と会議を開き、商品の方向性を決める。

↓どのように?

今週中に社長が販売担当者に説明し、会議までに各自の考えを整理してもらう。

会議の結果、

B商品に代わって、C商品とD商品を扱いましょう、

といった方向性が出てきます。

「どのように」を繰り返すことで話が細かく、

具体的になっていることが分かると思います。

使い方ポイント④ 話は議事録として残しておく

検討した差異原因と改善方法の内容は

議事録の形で残しておきます。

次回に、改善方法を実行できたのかどうか

議事録を使って確認します。

確認がないと、何も実行されない危険があるからです。

改善が実行されていれば問題ありませんが、

もし実行されなかった場合、その原因を再び

「なぜなぜ」で分析し、

「どのようにどのように」で改善方法を考え、

議事録に残します。

議事録を使って差異原因の検討と改善をコツコツ繰り返していくことで

少しずつ経営は良くなっていきます。

以上、

これら4つのポイントをおさえることによって、

創業計画書は力を発揮します。

創業融資では、創業計画書の他に資金繰り表も作りました。

これも融資を得るためだけの資料ではありません。

次に、資金繰り表の使い方を説明します。

画面トップへ▲