資金繰り表を使う

資金繰り表を使う目的は、

会社のお金がゼロにならないかチェックするためです。

会社の生死をチェックするといっても過言ではありません。

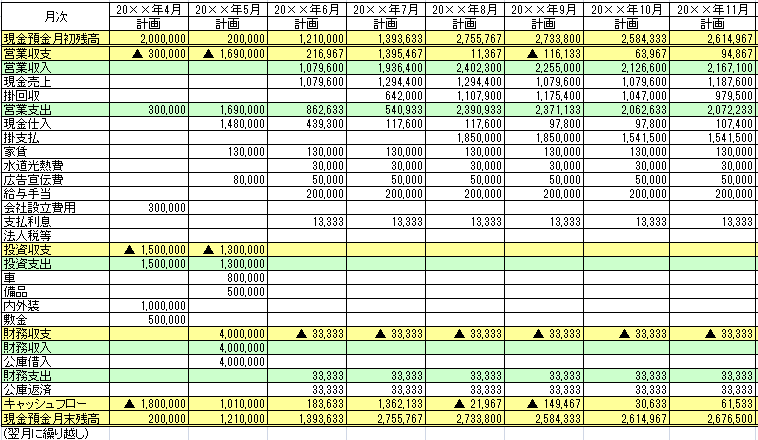

下の、創業融資で作った資金繰り表を元に使い方を説明していきます。

毎月のお金の予定=計画が表示されています。

資金繰り表に実績を反映していく

4月に設立、5月に創業融資を受け、6月に無事開業しました。

毎月の実績を資金繰り表に反映していきます。

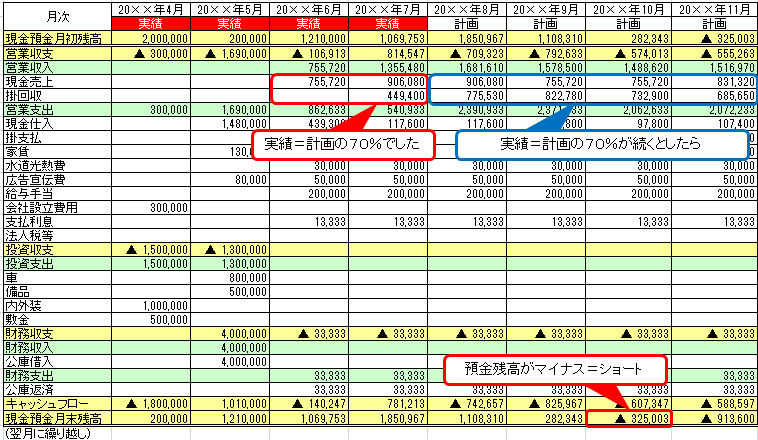

4月~7月の費用支出の実績は計画通りでしたけれども、

6月、7月の売上収入の実績は、計画の70%しかありませんでした。

7月以降の毎月末の預金残高は計画上200万円以上だったのが、

200万円を切っています。

資金繰りシミュレーションをして、対策を考える

7月以降の預金残高がひと月の営業支出=約200万円に足りません。

少し心もとない状態です。

「もし、このまま計画の70%の売上が続いたら、お金はどうなるんだろうか」

不安な気持ちが高まります。

ここで資金繰り表が力を発揮します。

8月以降も計画の70%の実績だったとして、シミュレーションしてみます。

表の青い部分の金額を変えています。

10月末には会社のお金がマイナスとなり、

事業を続けることができなくなることが分かります。

お金がなくなることを「資金がショートする」といいます。

このままじっと資金ショートを待つわけにはいきません。

避けるための対策を考えます。

【対策1】

シミュレーションを繰り返した結果、

8月以降、実績が計画の90%以上になれば資金ショートしないことが分かりました。

これまで以上に売上獲得の努力をします。

【対策2】

売上目標は達成できるかどうか分からないので、

確実に行える費用の削減をします。無駄な費用がないか洗い出します。

【対策3】

「10月までに借り入れをお願いするかもしれません、借りれそうですか?」

と、早めに金融機関に相談に行ってみます。

受けられる融資制度があるかもしれません。

あまり効果的ではない資金繰り表の使い方

よくありがちな、あまり効果的ではない使い方が2つあります。

1.最初の資金繰り表と実績を比較し続けるのは無意味

資金繰り表は予定なので、よく

「資金繰り表と実績を比較し、予定に届かなかった理由を考えましょう」

という方がいらっしゃいます。

もっともらしく聞こえるのですが、

実際は、比較したところで有益な情報が得られるわけでもなく、

基本的に無意味です。

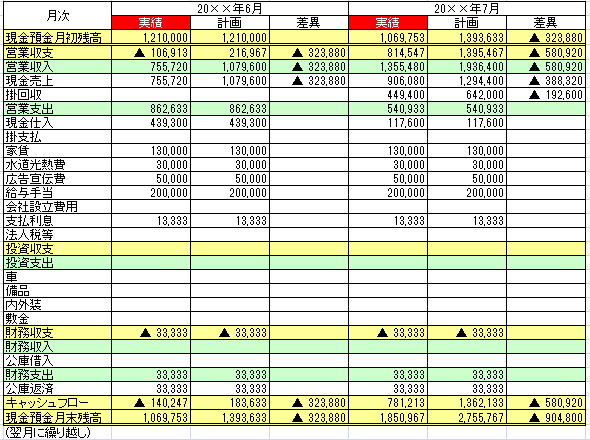

実績と比較しながら、その理由を説明していきます。

▼無意味な理由【経営判断に使えない】

「そもそも創業計画書とは?資金繰り表とは?」のところで説明したとおり、

売上と売上代金が回収されるタイミング、

仕入と仕入代金を支払うタイミングはズレます。

例えば、

掛け売上代金が、2ヶ月後に入金される約束だとします。

この場合、上の表の7月の掛け回収実績449,400円は

5月にお客様に販売した分となります。

7月の計画は642,000円だったので、

差異192,600円だけ届いていません。

「さあ、5月の売上が少なかった理由を考えましょう」

となるのですが、2ヶ月以上前の5月のことなんて

ほとんど忘れています。

経営判断に使う資料として、資金繰り表は遅すぎます。

また、翌月入金の売上代金や翌月支払の仕入代金なども混じっていたら、

7月の入出金は何月分の売上と仕入の結果なのか、わけが分かりません。

差異の原因を突き止めることができないので、経営判断に活かせません。

▼無意味な理由【資金ショートの対策がとれない】

この比較を続けていっても、いつ資金ショートになるか判断できません。

シミュレーションができないからです。

したがって資金ショートを防ぐための対策もとれません。

せいぜい通帳残高を見て、頭を悩ませるだけです。

7月末預金残高185万円を見て→「まだまだ大丈夫」

8月末預金残高110万円を見て→「来月死ぬ気で頑張ればなんとかなる」

9月末預金残高28万円を見て→「もしかしてヤバい?…どうしよう…」

気づいたら資金ショート寸前で手遅れ、ということになりかねません。

資金繰り表は資金ショートを防ぐために使うのが効果的です。

実績と計画との比較、差異の分析は事業計画書(創業計画書)の役割です。

事業計画書は、入出金ではなく商品販売のタイミングで金額を把握します。

早めに経営判断が行えますし、

毎月その月の売上と仕入(原価)だけが表示されます。

差異の原因も把握しやすいので、経営判断の資料として適切です。

それぞれの目的に合わせて使い分けることが大切です。

2.決算で区切るのも無意味

資金繰り表は数ヶ月先までのお金の動きを予測して

資金ショートしないか、日々チェックするものですので、

会社の決算に関係なく行う必要があります。

「3月決算だから3月までの資金繰りを考えておけばよい」

「4月以降の資金繰り表は、新しい事業計画書ができあがってから」

というのでは遅いです。

ざっくりでも良いので、

常に3ヶ月以上先までの売上や仕入経費を見込み、

資金繰り表に反映させていく必要があります。

正式な事業計画書ができあがったら、その際に調整、修正すれば良いです。

以上が資金繰り表の使い方と、使うに当たっての注意点となります。

上記「資金繰りシミュレーションをして、対策を考える」の

「対策3」のようにシミュレーションの結果、

融資が必要になる状況もありえます。

創業融資を受けた後に追加融資を受けられるのか、次に説明します。

画面トップへ▲