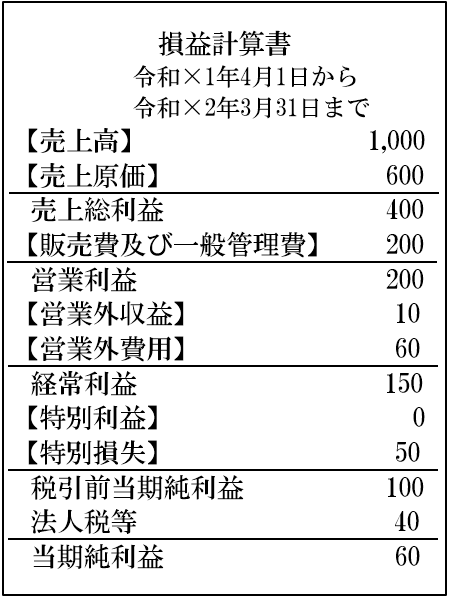

損益計算書の見方

損益計算書とは、

その名の通り、損(経費)と益(収益=売上)を計算した書類です。

どの会社の損益計算書も以下のような形をしています。

これから説明で使う決算書は、

創業1年目の第1期の決算書と仮定します。

上から順番に、売上から経費を引いて利益を計算しています。

上からひとつひとつ項目を説明していきます。

売上高

商品を売って得たお金です。

損益計算書の上の方に、

「令和×1年4月1日から令和×2年3月31日まで」

とあるとおり、この期間に売った金額となります。

売上原価

売った商品を仕入れるのにかかったお金です。

例えば、

商品を@120×10個=1,200で仕入れて、

半分の5個を@200で売ったとすると、

売上は@200×5個=1,000、

売上原価は@120×5個=600となります。

売った分だけが売上原価です。

変動費になるものが多いです。

売上原価内訳の詳しい内容については

次のリンク先をごらんください。

売れ残った@120×5個=600は在庫となります。

財産として、後で説明する貸借対照表に表示されます。

売上総利益

売上1,000マイナス売上原価600=売上総利益400です。

商品を売ったことで得たもうけです。粗利益とも呼ばれます。

販売費及び一般管理費

仕入以外で売上を得るために使ったお金です。

人件費や家賃、水道光熱費、通信費などがこれに含まれます。

ほとんどが固定費とよばれるものです。

営業利益

売上総利益400マイナス販売費および一般管理費200=営業利益200です。

会社が目的とする事業=本業から得られた利益です。

売上1,000から、

その売上を得るためにかけた会社事業全体の努力800

(=売上原価600+販売費及び一般管理費200)

を引いた事業全体から得られたもうけ=営業利益です。

営業外収益と営業外費用

営業「外」というとおり、営業の逆の意味です。

本業以外による収益、費用です。

例えば、飲食業を本業とする会社が、

株への投資など、副業でお金を得た場合、

本業以外の収益として、営業外収益となります。

借金をした場合に払う

金融機関への支払利息は営業外費用となります。

売上を得るためではなく、

借金をするためにかかったお金と考えます。

経常利益

営業利益200+営業外収益10マイナス営業外費用60=経常利益150です。

「経常利益」とは、

平常、通常時の、毎年どおりの活動による利益

という意味です。

毎年どおりの活動とは何かというと、

本業の活動は当然そうです。

営業外収益、営業外費用のところで説明した

副業や資金調達も、会社にとっては毎年毎年行われてもおかしくない、

毎年どおりの活動といえます。

毎年どおりの本業のもうけ(営業利益)に

毎年どおりの本業外のもうけ(営業収益、営業費用)を合わせた

毎年どおりの活動で得られたもうけ=経常利益です。

特別利益と特別損失

「経常利益」の「経常」という意味の逆になります。

平常、通常ではない

異常時の、毎年どおりではない活動による収益や費用です。

基本的に、毎年毎年発生しない特殊、特別な収益、費用です。

例えば、

天変地異や火災などの事故による商品の消失は特別損失ですし、

火災保険などから保険金が下りた時は特別利益になります。

補助金収入も特別利益になります。

税引前当期純利益

経常利益150+特別利益0マイナス特別損失50=税引前当期純利益100です。

毎年どおりの活動によるもうけ(経常利益)に

毎年どおりではない活動によるもうけ(特別利益、特別損失)を合わせた

すべての活動によって得られたもうけ=税引前当期純利益です。

法人がもうけた利益には、税金がかかります。

それを引く前なので税引前です。

法人税等および当期純利益

税引前当期純利益100マイナス法人税等40=当期純利益60です。

税金を引いて、最終的に会社に残る

税引後の当期純利益が損益計算書の一番下にきます。

この数字がプラスなら利益が出ていて黒字、

マイナスなら利益はなく、損失が出ていて赤字となります。

損失になる場合、それぞれ

売上総損失、営業損失、経常損失、当期純損失といいます。

損失になった数字の前に▲を付けることもあります。

どんな損益計算書が良いか

当たり前ですけれども、

当期純利益になっている黒字の損益計算書が良いです。

かつ、営業利益もでていて本業も黒字になっているのが良いです。

営業利益と経常利益のどちらが重要かについては

人によって意見が分かれますけれども、

個人的には本業からの利益、営業利益が重要だと思います。

みなさま本業を行うために会社を設立したはずです。

本業が赤字で、営業損失が出ているにもかかわらず、

「副業や投資収入で経常利益が出てるからOK!現状維持で問題なし!」

としてしまうと、そもそもの会社の存在意義、

設立した意味が分からなくなってしまいます。

営業損失=本業の失敗です。

片手間で行う副業や投資収入は不安定な可能性がありますし、

本業でがっちり営業利益を出せる会社の方が良いと思います。

融資の際、会社に借金返済能力があるか評価されますけれども、

借金返済能力とは、安定して利益を出せる能力です。

安定して営業利益を出せるのなら、

確実にお金を返済できる会社として高く評価してもらえます。

一方、

営業損失だったけれども、特別利益で保険金収入や補助金収入があり、

最終的に当期純利益で終えた会社があったとします。

この場合、金融機関の印象はあまりよくありません。

「特別利益」が意味するとおり、

保険金収入や補助金収入は今年だけだからです。

来年は確実に赤字、返済能力は低いと思われ、

融資判断にマイナスです。

創業して間もない頃は、思うように売上があがらず、

営業利益を出すのは難しいかもしれません。

じょじょに営業損失を減らし、営業利益に向かうのが理想です。

損益計算書の説明は以上です。

製造業ではない会社の方は、

次の貸借対照表(会社の財産内訳表)の説明へどうぞ。

製造業の会社は、

製造原価報告書という決算書を作成する必要があります。

該当する方は、次のリンク先をごらんください。

画面トップへ▲