損益計算書と貸借対照表の関係

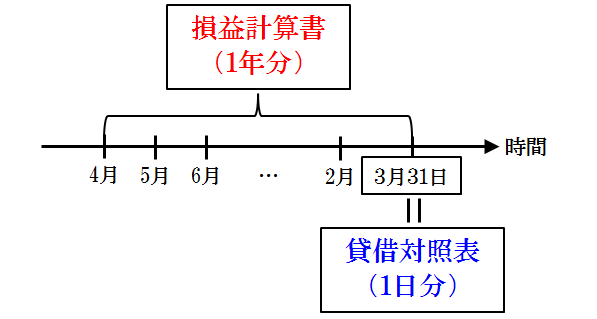

損益計算書は1年分、貸借対照表は1日分

決算書の説明の中で例として示した

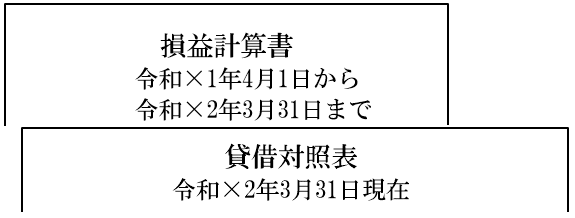

損益計算書、貸借対照表の上の方にある日付に注目します。

上記のとおり、

損益計算書は4月1日から3月31日までの1年分の売上利益を表します。

4月分+5月分+・・・+2月分+3月分=1年分になっています。

貸借対照表は3月31日現在、1日分の内容です。

4月から3月まで足し合わせていくわけではなく、

3月31日時点の、その日だけの会社の財産を表します。

時間の流れと2つの書類の関係を図にすると、以下の通りです。

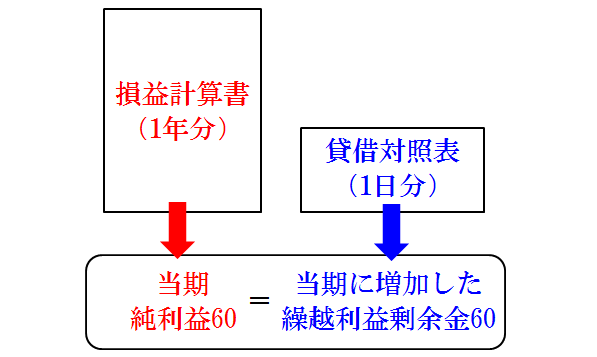

当期純利益を計算する方法は2つ

上記の損益計算書と貸借対照表の関係を使うことにより、

2通りの方法で当期純利益を計算することができます。

1つ目の方法は、

すでに損益計算書のところで説明したとおり、

1年分の売上と経費を集計して計算する方法です。

上から下に当期純利益を計算していきます。

2つ目の方法は、3月31日時点の

1日分の貸借対照表から計算する方法です。

「貸借対照表の見方」のところで、

当期純利益は毎年毎年、繰越利益剰余金としてたまっていく

という説明をしました。

そこで、この方法は

当期に増加した繰越利益剰余金=損益計算書の当期純利益

という関係を使って当期純利益を計算します。

例で使った貸借対照表を使って、

当期に増加した繰越利益剰余金=当期純利益を計算してみます。

損益計算書は使いません。

上記のとおり、

当期末令和×2年3月31日時点の繰越利益剰余金は60です。

当期に増加した繰越利益剰余金を求めるには、

当期末時点の繰越利益剰余金マイナス前期末時点の繰越利益剰余金

という計算をすればよいです。

例の会社は設立1期目という設定なので、

前期末の繰越利益剰余金はゼロです。

よって、

当期に増加した繰越利益剰余金=当期末60マイナス前期末ゼロ=60

となります。確かに当期純利益60と一致します。

来年度、令和×3年3月31日時点の繰越利益剰余金が100だったら

増加した繰越利益剰余金=100マイナス60=40

よって、来年度の当期純利益は40となります。

貸借対照表だけから当期純利益を求められます。

売上や経費の金額はさておき、

当期純利益だけを計算するのであったら、

1年分の損益計算書を作って計算するのと、

1日分の貸借対照表を作って計算するのと、

どちらが楽でしょうか。

1日分の貸借対照表を作って計算する方が絶対に楽です。

1日分の資料だけですむからです。

この楽な計算方法を使えば、

決算書をざっくり短時間でチェックできます。

画面トップへ▲