決算書をざっくりチェックする方法

ほとんどの会社では、

社長以外の方が決算書を作成していると思います。

創業まもない会社であれば、会計事務所が作成しますし、

経理を雇う余裕が出てきたら、担当者が作成していると思います。

専門知識を持つ彼らが作った決算書だから間違いないだろう、

というのが多くの社長の感覚だと思います。

実際、それで大きな問題はないと思います。

しかし、

決算書は会社の業績、実態を表すものですので、

「自分なりに内容を確かめておきたい」

という気持ちもあると思います。といっても、

社長ご自身が1年分の領収書、請求書をひっくり返す時間はないでしょう。

そこで、先に説明した、3月31日時点の

1日分の貸借対照表から当期純利益を計算する方法

が役に立ちます。この方法であれば

ややこしい会計の知識がなくても、

短時間でチェックすることができます。

チェックの流れに沿って、順番に説明していきます。

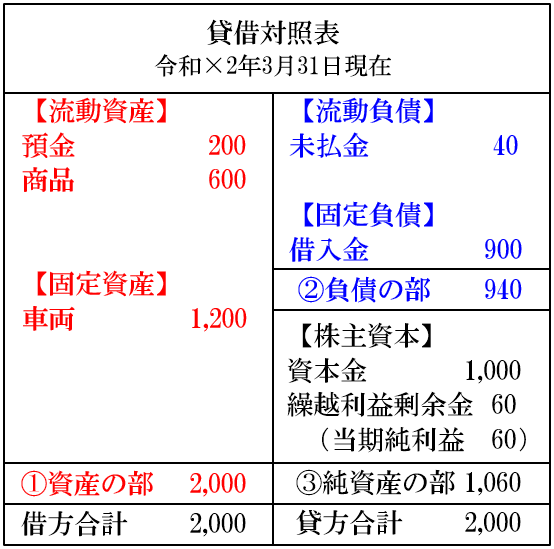

まず3月31日時点の貸借対照表をチェック

3月31日時点の資産の部、負債の部に載っているものが

自分の感覚に合っているか、確かめます。

■預金は3月31日時点の預金通帳で確かめられます。

■商品=期末在庫数量×単価になっているか、ざっくり再計算します。

■3月31日時点の車は買った時の契約書、請求書で確認できます。

減価償却という処理があるので、買った金額よりも少なくなるはずです。

3月31日時点の車の台数分の金額になっているか、

会社の現状、実態と照らし合わせて確認します。

■売掛金(売上代金の後払い)、買掛金(仕入代金の後払い)、未払金は

それらを管理する3月31日時点の管理帳などをチェックすれば済みます。

もしくは4月1日以降の入出金記録や、納品書、請求書で直接確認します。

■借入金は返済予定表の3月31日時点の残高を見て確認します。

3月31日時点の資産の部と負債の部の金額が正しいと確認できたら、

資産の部マイナス負債の部=純資産の部

と計算されますので、純資産の部も正しいといえます。

次に、

純資産の部マイナス資本金=当期の繰越利益剰余金

と計算されますので、

3月31日時点の資本金が登記簿謄本記載の金額と一致していれば

当期の繰越利益剰余金も正しいといえます。

最後に、

当期の繰越利益剰余金=前期の繰越利益剰余金+当期純利益

と計算されます。表現の仕方を変えると、

当期の繰越利益剰余金マイナス前期の繰越利益剰余金=当期純利益

となります。

毎年のチェックで前期の繰越利益剰余金も正しいとすれば、

損益計算書の当期純利益も正しいといえます。

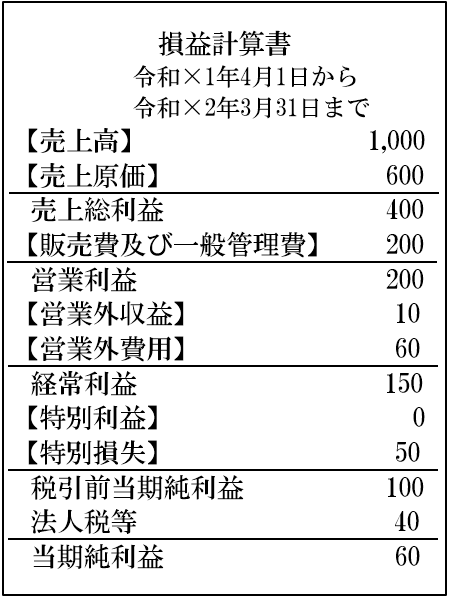

1年分の損益計算書をチェック

損益計算書の一番下の当期純利益は正しいと確かめられました。

最後のゴールは正しいと分かりましたので、一安心です。

後は、ゴール手前の売上、仕入、経費などのチェックですけれども、

毎月毎月、12ヶ月分を確かめるのは厳しいです。

そこで以下の帳簿を使って確かめます。

事業計画書、前期の損益計算書です。

これらと当期の損益計算書を比較して、

自分の1年間の経営実績感覚と合っているか確かめます。

前期よりも好調だった、前期よりも苦しかった、などの感覚です。

経理担当者や会計事務所に依頼すれば、

月ごとの売上利益が載っている「月次推移表」を出してもらえます。

感覚とズレがあって、原因を把握したい場合など、

必要に応じて依頼すると良いと思います。

自分の経営実績感覚とだいたい合っていたら、

決算書は正しいといえます。

以上が決算書をざっくりチェックする方法です。

経理担当者や会計事務所も、社長の感覚と合う、

正しい決算書を作成したいと考えています。

社長がきちんとチェックしてOKを出してくれれば、彼らも

決算関係資料の作成や、税務申告書の作成に安心してすすめます。

【それでもチェックする時間がない場合】

社長はお忙しいので、それでも時間がないという場合は、

3月31日時点の貸借対照表の資産の部、負債の部の中で

金額が大きいものを重点的にチェックします。

これだけでも、当期純利益はだいたい合っている

という感覚がつかめるはずです。

損益計算書のチェックは省略します。

税務署や金融機関は、損益計算書の中の

一番下の当期純利益の正しさに関心を持ちます。

貸借対照表でこれがだいたい合っていると分かれば、

損益計算書をチェックしなくても大きな問題はないでしょう、

ということです。

以上、

決算書の見方と、チェックの方法について解説しました。

決算書の見方と数字に自信が持てれば、

経営判断に役立つことはもちろん、融資評価にもプラスになります。

金融機関から質問があった場合でも、堂々と回答、説明できるからです。

ここまで金融機関の融資について説明してきました。

創業時の資金調達には、それ以外の方法もあります。

助成金や補助金、ベンチャーキャピタル、クラウドファンディングです。

引き続き、まずは

助成金や補助金とは何か、その探し方について説明します。

画面トップへ▲