創業融資 制度と流れQ&A

創業融資制度や全体の流れについては

次のリンク先をご覧ください。

- Q1

- Q2

公庫の「新創業融資」と「新規開業資金」、「女性、若者/シニア起業家資金」の違いは?

- Q4

公庫の新創業融資で無保証になったら、本当に社長が借金を払わなくていいんですか?

- Q5

保証協会のお金がなくなって、肩代わりしてもらえなくなったりしませんか?

- Q6

別事業のため、新しい会社を設立する場合も、創業融資を利用することができますか?

- Q7

おたく様会計事務所から紹介や推薦を受けることによって融資は通りやすくなりますか?

- Q9

サラ金からお金を借りているのですが、創業融資でNG、即アウトでしょうか。

- Q10

信用保証協会から断られた後、日本政策金融公庫に申し込んでも可能性はありますか?

- Q11

創業融資で借りたお金を、どうしても返済できなくなった場合、どうすればいいですか?

- Q12

これまでに支援した創業融資の獲得率(成功率)はどれくらいですか?

専門家が提供している創業融資支援サービスの成功報酬って何ですか?

- Q14

現在サラリーマンです。創業融資を申し込む時点で、退職しておく必要はありますか?

- Q15

創業融資の信用保証協会は、不動産賃貸の保証会社と同じですか?

- Q16

- Q17

創業融資を申し込む前に、不動産賃貸借契約を結ぶ必要はありますか?

金融機関に創業融資を相談する際、自己破産した過去について伝えた方が良いですか。

- Q19

- Q20

融資申請の窓口に申し込む時、事前に連絡しておく必要はありますか?

- Q21

融資申込の際、経営者以外の者が代理で行っても問題ないのでしょうか?

- Q22

運転資金と設備資金で融資を受けやすい、受けにくいという違いはありますか?

- Q24

設備資金目的で融資の申し込みをしましたが、運転資金に回すことができますか?

- Q25

逆に、運転資金目的で融資の申し込みをしましたが、設備資金に回すことができますか?

- Q26

創業融資を受けた後、提出した見積書とは別の、安い設備を購入してもよいですか?

- Q27

創業融資を受けた後、設備購入を変更して、リースやレンタルに変更しても良いですか。

自治体からの紹介状は、どこの金融機関にも持っていくことができるのですか?

- Q29

- Q30

- Q31

住宅ローンなど借金をしています。創業融資を受けることはできますか?

- Q32

公庫の創業融資を受ける場合、保証協会から保証を受ける必要がありますか?

創業計画書の内容とまったく違う事業にお金を使うことはできますか?

- Q34

会社は東京、店舗は千葉です。申込は千葉県と東京都のどちらに行えばいいですか?

- Q35

埼玉県の信用保証協会制度融資の申し込みには雇用証明書がいるんですか?

- Q36

金融機関に行ったところ別の窓口を紹介されました。窓口はどちらになりますか。

- Q37

開業場所の正確な住所は、まだ決まっていません。創業融資を申し込めますか?

金融機関から信用保証協会に申込書類が提出されれば、融資獲得の可能性は高いですか。

- Q39

不動産仲介業を始めます。創業融資の実行には、宅地建物取引業の免許が必要でしょうか。

- Q40

- Q41

公庫の「中小企業経営力強化資金」は金利が低くて自己資金が不要になるんですか。

- Q42

個人事業主で、税務申告していませんでした。融資を申し込んでも大丈夫でしょうか。

実際の事業者と開業届の名義が違います。融資を申し込むことはできますか。

- Q44

法人で融資を断られても、個人事業主として、すぐに創業融資を申し込めますか。

- Q45

- Q46

親が公庫から創業融資を受けていたんですけど、他界しました。借金はどうなりますか。

- Q47

- Q49

神奈川県信用保証協会の創業計画書は2種類あります。どっちを使えば良いですか。

- Q50

- Q51

- Q52

フランチャイズ本部のサポートがあっても事業経験ゼロと扱われますか。

本屋を開業します。一部アダルトコーナーを設ける予定です。風俗営業でNGになりますか。

- Q54

現在、私は債務整理の手続中です。創業融資を得ることはできますか。

- Q55

- Q56

決算日の後すぐに、税務申告前に創業融資を申し込むにはどうすればよいですか?

- Q57

運転資金よりも設備資金の方が返済期間が長いですけど、どうしてですか?

事業が国の政策に合致していれば、日本政策金融公庫から融資を得やすくなりますか。

- Q59

古物商のお店を開く予定です。許認可を考えると、開業まで最低3ヶ月はかかりますか?

- Q60

融資の振込口座は、インターネット銀行口座で大丈夫ですか。社長の個人口座はどうですか。

- Q61

フランチャイズ店オーナーとして事業を始める場合、事業経験の評価はどうなりますか。

- Q62

公庫に申し込む際は、創業計画書だけでなく、企業概要書も記入する必要がありますか。

ホームページを作ってから創業融資に申し込んだ方が良いですか。

- Q64

借地上の店舗建物を担保に入れて創業融資を申し込んだ方が良いですか。

- Q65

創業融資を申し込む際、個人事業主の開業届や会社の法人設立届の控えは必要になりますか。

- Q66

県と市の信用保証協会は違うのでしょうか。どちらに申し込めばよいのでしょうか。

- Q67

日本政策金融公庫の中小企業経営力強化資金は、結果までどれくらい時間がかかりますか?

ネットワークビジネスは創業融資の対象外ということですけど、どんなビジネスですか?

- Q69

株式会社にするか、一般社団法人にするか、迷っています。創業融資に影響ありますか?

- Q70

建物の建築用資金として創業融資を申し込みます。一括で払ってもらえますか。

- Q71

- Q72

担保を提供して創業融資に申し込む場合、通常より時間がかかりますか。

過去、飲食店経営に失敗した経験があります。事業経験にマイナスでしょうか。

- Q74

金融機関からCICなどの信用情報機関への照会は行われるのでしょうか。

- Q75

おたく様が支援したお客様の中で、最高齢の方は何歳くらいの方ですか。

- Q76

過去に奨学金を滞納していたことがあります。融資判断にマイナスでしょうか。

- Q77

飲食店を開業します。都道府県知事の推薦書を得るために必要な、平面図って何ですか?

代表取締役2名の共同代表で事業を始めます。融資で不利になったりしますか。

- Q79

創業融資を受けられずに開業を断念した場合、会社はどうすればよいですか。

- Q80

創業融資を受けられずに開業を断念した場合、個人事業主はどうすればよいですか。

- Q81

美容店を開業します。都道府県知事の推薦書を得るための推薦書の書き方を教えてください。

- Q82

合同会社を設立して創業融資を申し込みます。融資の名義はどうなりますか?

創業融資の申込に合計残高試算表が必要ですけれども、税理士が作ってくれません。

- Q84

納税証明書を入手したいのですけれども、どの様式を取得すれば良いですか?

- Q85

創業融資決定後、金融機関から正式な契約の流れや必要書類などの説明がありません。

- Q86

500万円の融資が決定しました。「400万円は設備を購入後」と言われました。

- Q87

日本政策金融公庫の「女性小口創業特例」なら、女性は必ず融資を受けられますか?

- Q89

自己資金と事業経験以外にも融資可能性を上げるポイントはありますか。

- Q90

日本政策金融公庫に加えて、別の金融機関からも融資を受けるにはどうすれば良いですか。

- Q91

- Q92

「中小企業経営力強化資金」の融資実行後、どんな感じで実績を報告するんですか?

「中小企業経営力強化資金」の融資実行後、認定支援機関を変更したらどうなりますか。

- Q94

会社を買収して起業する予定です。仲介業者への仲介手数料も融資対象ですか?

- Q95

公庫の「女性、若者/シニア起業家支援資金」で、「若者」と「シニア」って何歳?

- Q96

昔、公庫からお金を借りたものの、債務整理したことがあります。再度、申し込めますか?

- Q97

都道府県知事の推薦書入手にかかる時間や手続は、都道府県によって違うんですか?

税金を分割納付している場合、滞納になって、創業融資はNGになりますか?

- Q99

東京都の創業サポート事業における「地域創業アドバイザー」ってどんな人ですか。

- Q100

東京都の創業サポート事業の創業計画書は、公庫や信用保証協会のものと異なりますか。

- Q101

勤務していたことを証明する書類が残っていません。それでも事業経験と認められますか。

- Q102

整骨院を開業します。融資を得られるのは保健所に開設届を提出する前ですか?後ですか?

日本政策金融公庫が提供する「創業融資(資本性ローン)」って何ですか?

- Q104

日本政策金融公庫が提供する「創業融資(資本性ローン)」の申込手続を教えてください。

- Q105

- Q106

- Q107

創業融資の内定を頂きました。内定の有効期限はどれくらいですか?

不動産仕入のための資金を日本政策金融公庫から借り入れることはできますか。

- Q109

- Q110

とある会社の連帯保証人になっています。創業融資に申し込んでも、NGでしょうか。

- Q111

信用保証協会の場合、平取締役も連帯保証人になるように求められますか。

- Q112

「日本政策金融公庫は、最低300万円以上でないと申し込めない」って本当ですか?

設備資金=工事代金の融資を受けました。工事はいつまでに着工すれば良いですか。

- Q114

事業提携する知人の会社社長に保証人になってもらうことは可能ですか?

- Q115

公庫の創業融資を利用する場合、納税証明書の提出は不要ですか?

- Q116

公庫の国民生活事業と中小企業事業のどっちに申し込めばいいですか?

- Q117

経営多角化でグループ会社を設立する場合、創業融資を申し込めますか?

- Q119

保証協会から創業融資の内定をもらうにあたり、板挟みになって困っています。

- Q120

夫婦で事業を行います。夫が融資申込人、妻が事業主という形は可能ですか?

- Q121

- Q122

前職では、サラリーマンなのに事業者として扱われていました。創業融資を利用できますか?

- Q124

個人事業主で創業融資の内定を受けたあと、すぐに法人になることはできますか?

- Q125

公庫団信保険への加入をすすめられました。これって何ですか?加入すべきですか?

- Q126

税務申告を2期終えたら、公庫の無担保・無保証という条件はなくなってしまうのですか?

- Q127

消費税を逃れるため、2年ごとに新会社を設立する予定です。創業融資を受けられますか?

創業者も利用できる公庫の「中小企業経営力強化資金」が廃止になったってホントですか?

- Q129

株主の自宅を会社の住所にして創業融資を申し込んでも大丈夫ですか?

- Q130

代表取締役2名の共同代表の場合、保証人は2名ですか?どちらか1名で大丈夫ですか?

- Q131

住民票は東京都にあり、会社の本店は和歌山県にあります。創業融資を申し込めますか?

- Q132

共同代表4人で、各自それぞれ会社を持っている場合、創業融資の注意点はありますか?

- Q134

個人事業主→サラリーマン→再び個人事業主で独立する場合、創業者と認められますか?

- Q135

生活衛生営業指導センターから設備資金の推薦書しか出せないと言われました。

- Q136

申込後に、1つ40万円の設備購入を、10万円×4つの設備購入に変更できますか?

- Q137

Q1

保証協会と銀行の間の責任共有制度って何ですか?

また、責任共有割合って何ですか?

A1

責任共有制度とは、

会社に貸したお金については、保証協会と金融機関が共同して責任を持つ

という制度です。

保証協会と金融機関がそれぞれ責任を持つとして、

そのうち保証協会がどのくらい責任を負担するのかを示すのが

責任共有割合です。責任共有割合は融資の種類によって様々です。

保証協会の保証割合とも呼ばれます。

例えば、

返済不能になった会社借金が100万円で、

責任共有割合が100%の場合、

保証協会が全額について責任を持ちます。

保証協会が会社に代わって100万円を銀行に払います。

銀行は借金をすべて回収できるので安心です。

一方、80%の場合、

保証協会が会社に代わって80万円だけ銀行に払います。

20万円は銀行が回収する責任=回収できないリスクを負います。

以上のとおり、

責任共有割合が高い融資制度の方が、銀行はリスクを負わずにすみますので、

融資を受けやすい傾向にあります。

Q&A一覧へ▲

Q2

信用保証協会に支払う保証料は、借り入れの時に一括払いとのことですが、

分割払いにできますか?

A2

できます。借入期間が2年以上であれば分割払いが可能です。

Q&A一覧へ▲

Q3

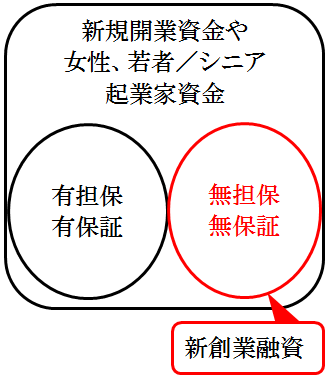

公庫の創業融資制度「新創業融資」と

「新規開業資金」、「女性、若者/シニア起業家資金(新企業育成貸付)」は

どう違うんですか?

A3

「新規開業資金」、「女性、若者/シニア起業家資金(新企業育成貸付)」は

有担保・有保証(金利低め、融資上限高め)で申し込むことも、

無担保・無保証(金利高め、融資上限低め)で申し込むこともできます。

無担保・無保証でこれらに申し込むことを「新創業融資」と呼びます。

「新創業融資を利用する」といった場合、利用する融資制度自体は

「新規開業資金」や「女性、若者/シニア起業家資金(新企業育成貸付)」です。

「新創業融資」という融資制度があるわけではありません。

新創業融資と新規開業資金融資を別々に申込むことはできません。

公庫支店に相談に行くときは、簡単に、

「創業融資を利用したい」と言えば、話は通じます。

Q&A一覧へ▲

Q4

公庫の新創業融資で無保証になったら、会社がつぶれても、

本当に社長が借金を払わなくていいんですか?

A4

社長個人が借金を払う必要はありません。

無保証の場合、会社がつぶれたら、それで終わりです。

ただし、借金を踏み倒して終わった場合、

今後、公庫からお金を借りるのは難しくなると思います。

再挑戦を考えていらっしゃるのであれば、

会社事業をやめるとしても借金は踏み倒さず、

少しずつでも返済した方がよいと思います。

Q&A一覧へ▲

Q5

会社が借金を払えなくなったら、

保証協会が借金の肩代わりをしてくれるのは分かります。

でも、保証協会のお金がなくなって、肩代わりできなくなることはないのですか?

A5

保証協会は借金の肩代わりに備えて、国の保険に入っています。

借金の肩代わりをしたら、国から保険金がもらえます。

肩代わりするお金が足りなくなることはありません。

Q&A一覧へ▲

Q6

別事業のため、新しい会社を設立する場合も、

創業融資を利用することができますか?

A6

できます。

ただし、代表者が同じなど、関係が強い場合は、

すでにある会社と新しい会社の2つの会社は一体として審査されます。

すでにある会社の実績が考慮されます。

Q&A一覧へ▲

Q7

おたく様会計事務所から紹介や推薦を受けることによって

融資は通りやすくなりますか?紹介状を発行してくれますか?

A7

当事務所による紹介、推薦には2つの利点があります。

【利点1】「創業計画書の内容はいいかげんではない」とアピールできます

当事務所からの紹介、推薦によって

社長自ら考え、専門家のチェックを受けた、

きちんとした計画書であるとアピールできます。

創業計画書をまともに見てもらえず門前払い、などという

ひどい扱いは受けません。

【利点2】審査面談の雰囲気がやわらかくなり、スムーズにすすみます

紹介、推薦する際に、

当事務所の側からお客様に関する情報を

日本政策金融公庫や信用金庫の担当者の方に伝えます。

「申し込む方はしっかりした方です」

と審査面談前に彼らと情報共有します。

審査面談当日の雰囲気は、やわらかくなることが多いです。

「紹介、推薦してもらってよかった」と

お客様に一番よろこんでもらえる点です。

良い雰囲気の中、審査面談はスムーズにすすみます。

申し込みから融資実行までの期間も

通常の1ヶ月より早まることがあります

以上が当事務所の紹介、推薦によって有利になる点です。

このような利点が得られる理由は、

「創業計画書は社長が自分で作るべき」

という当事務所の支援方針が

公庫をはじめとする金融機関の方針と一致しており、

それをご理解頂いているからです。

実際、公庫は「計画書は社長が自分で作るべき」

という方針をはっきり示しております。

関東近郊だけでなく、

全国各地の公庫や制度融資の窓口となる金融機関に

紹介、推薦することも可能ですので、

お気軽にお問合せください。

ただし、自己資金と事業経験が不十分だと、

いくら紹介、推薦しても無意味ですのでご注意ください。

融資判断で重要なのはこれら2つに変わりありません。

なお、

書面による紹介状を発行している会計事務所がありますが、

彼らが勝手に作っているもので、特に意味はありません。

会計士税理士が銀行に同行する

審査面談同席サービスもご要望があれば対応いたします。

詳しくは、次のリンク先をごらんください。

Q&A一覧へ▲

Q8

創業融資の対象について教えてください。

公庫は「事業開始後、税務申告を2期終えていない方」、

信用保証協会は「創業した日から5年未満の法人、個人、組合」

となっています。

弊社は2018年9月10日に設立して、8月を決算月としています。

公庫と保証協会はそれぞれいつまで申し込むことができますか?

そもそも公庫のいう税務申告って何ですか?

A8

税務申告とは、

「今期の会社の利益(所得)は100万円で、税金は15万円になりました。」

と税務署に税金を報告することです。

決算月の2ヶ月後までに報告するルールです。

御社の場合、

1期目の決算は2019年8月末→1期目の税務申告は2019年10月末まで

2期目の決算は2020年8月末→2期目の税務申告は2020年10月末まで

となりますので、申し込み期限は次のとおりです。

【公庫の場合】

最長で2020年10月末までに申し込むことができます。

ただし、2020年9月に税務申告を終えてしまうと、10月には申し込めません。

【信用保証協会の場合】

創業した日から5年未満なので、2023年9月9日まで申し込むことができます。

Q&A一覧へ▲

Q9

代表者である私は現在、サラ金からお金を借りているのですが、

創業融資でNG、即アウトになってしまうのでしょうか。

A9

即アウトとは限りません。

申込みは可能ですし、融資は得られます。

自己資金が減らされることもありません。

住宅ローンを組んでいる個人が申し込む場合は、

借金が自己資金に影響する場合がありますけれども、

会社で申し込む場合は自己資金には影響ありません。

ただし、代表者の保証人としての能力に影響する可能性はあります。

「会社が払えなくなったら、本当に代わりにお金を払えるの?」

というように保証人として不安、不十分と判断され、

不利になる可能性があります。

融資実行の条件として、

追加の保証人(ご家族など)を求められるかもしれません。

このような影響はありますが、サラ金=即アウトではありません。

Q&A一覧へ▲

Q10

信用保証協会の創業融資を断られてしまったのですが、

日本政策金融公庫に申し込んでも可能性はありますか?

A10

明らかにNG条件にひっかかったのでなければ、可能性はあります。

一方がダメだったから、他方も必ずダメということはありません。

融資の金額や創業計画書を見直し、再度申し込みましょう。

Q&A一覧へ▲

Q11

創業融資で借りたお金を、どうしても返済できなくなった場合、

どうすればいいですか?会社の借金はどうなりますか?

A11

まず、借り入れした金融機関に早めに相談に行きます。

担当者と話し合いながら、返済計画を立て直すことになります。

500万円を5年間で返済するという計画を、8年間にしてもらう、などです。

保証協会制度融資の場合、

保証協会が借金を全部、金融機関に払ってくれます。

しかし、会社の借金がなくなるわけではありません。

保証協会が立替えて借金を払ってくれたにすぎません。

返済計画が立てられ、今後は保証協会に返済となります。

それでも会社が借金を返済できないという場合は、

社長が連帯保証人になっていれば、社長個人が返済することになります。

公庫創業融資のように、

社長が連帯保証人になっていなければ、会社が倒産して終わりです。

なお、この質問は審査面談で言わない方が無難です。

「この人は初めから借金を返済する気がない?」

「売上をあげる自信がなさそう。創業計画書の売上はウソ?」

「確実に返済できる金額を申し込むべきなのに、一体何を言っているんだ?」

と疑われて確実にマイナス評価となります。ご注意ください。

Q&A一覧へ▲

Q12

これまでに支援した創業融資の獲得率(成功率)はどれくらいですか?

A12

獲得率(成功率)をどのように計算するかによりますが、

創業融資を受けることができた会社の数÷創業融資を支援した会社の数=獲得率

という計算であれば、95%以上です。

一見すごそうな数値ですが、

創業融資を受けられたか、受けられなかったか、

会社の数で計算すれば、95%という数値は

それほど難しいものではありません。

タネを明かすと、

申込み金額から大幅に減額された結果になったとしても、

1円でも創業融資を受けることができたのなら、

「創業融資を受けることができた会社1社」となるからです。

この計算方法であれば、獲得した金額はさておき、

当事務所が支援させて頂いたお客様はみなさま、

ほぼ100%の融資獲得となります。

創業融資獲得金額合計÷支援した会社の創業融資申込金額合計=獲得率

という計算であれば、%は落ちます。

満額の融資を必ず受けられるとは限らないからです。

他の行政書士事務所、会計事務所の獲得率(成功率)の計算方法は

それぞれの事務所にお問い合わせください。

Q&A一覧へ▲

Q13

さまざまな会計事務所、行政書士事務所が

成功報酬で創業融資支援サービスを行っています。

成功報酬って何ですか?相場は大体いくらですか?

A13

成功報酬とは、

「融資を受けることができた場合、融資金額×○%の報酬を払っていただきます」

というものです。

多くの行政書士事務所、会計事務所では3%から5%に設定しています。

公庫新創業融資の平均金額700万円(出典:日本政策金融公庫ニュースリリース)を

元にして計算すると、

平均700万円×成功報酬割合3%~5%

=成功報酬相場21万円~35万円となります。

Q&A一覧へ▲

Q14

現在サラリーマンをしております。辞めて会社を設立し、起業する予定です。

ただ、融資が得られてから退職の判断をしたいです。

創業融資を申し込む時点で、現在の職を辞めておく必要はありますか?

副業という扱いにされてしまうと、融資を得るのが難しい、ということで不安です。

A14

申し込み時点で辞める必要はありません。

開業前までサラリーマンを続けても問題はありませんし、

一時的であれば、サラリーマンをしながら新規事業を行っても大丈夫です。

サラリーマンを続けながら融資を得て、開業準備することは可能です。

創業計画書に退職予定年月を記入し、

新しい事業に専念することを明確にしておきましょう。

サラリーマンではなく、役員の場合も同様です。

融資申請時点で、前職役員と一時的に兼任になっても、

問題ありません。

Q&A一覧へ▲

Q15

創業融資でお世話になる信用保証協会は、

不動産賃貸の時にお世話になる保証会社と同じですか?

A15

保証協会と不動産の保証会社は

どちらもいざという時、代わりにお金を払ってくれますが、

全く別の組織です。

保証協会は会社が借金を返済できなくなったら

金融機関に立て替え返済してくれます。

不動産の保証会社は借主が家賃を払えなくなったら

大家さんに立て替え払いしてくれます。

Q&A一覧へ▲

Q16

飲食店を開業する予定の者です。

創業融資を受けて飲食店設備を買いたいです。

しかし、創業融資は飲食店の許可がないと受けられないと聞きました。

ということは、創業融資を申し込む順序は次のとおりですよね。

1.飲食店設備を整える

↓

2.設備を整えたら自治体から飲食業の許可が出る

↓

3.創業融資を申し込む

つまり、創業融資は飲食店設備の代金支払いには使えないってことですか?

A16

公庫および信用保証協会ともに、

飲食業の場合、許可を得る前に

創業融資を申し込んで、お金を受け取ることができます。

設備の支払いに使えます。

以前は、飲食業等に関しては、

許可前に入金される公庫創業融資の方が、使い勝手が良かったです。

最近は、信用保証協会の創業融資も

許可前に入金されるようになったので、使い勝手がよくなっています。

保証協会は地域ごとに取扱いが異なる場合がありますので、

申し込む前に電話で確認しておくのが安心です。

Q&A一覧へ▲

Q17

飲食店を開業する予定の者です。

敷金保証金の支払いに創業融資を使いたいです。

創業融資を申し込む前に、不動産賃貸借契約を結ぶ必要はありますか?

融資を受けられるか分かってから契約を結びたいんですけど。

A17

申し込み時点で契約を結んでいる必要はありません。

他の人に物件を取られないよう

「創業融資の内定をもらえたら契約を結びたい」

という考えを大家さんに伝え、了解を得ておきましょう。

創業融資の申し込みにあたっては、

不動産仲介業者等から受け取った、

家賃や敷金の金額が載っている物件案内書や物件概要書があれば問題ありません。

大家さんと覚書や仮契約書を取り交わした場合、それを提出しても良いです。

Q&A一覧へ▲

Q18

過去に自己破産の経験があります。

金融機関に創業融資を相談する際は、それを伝えた方が良いですか。

A18

自己破産の記録が残っていると、

創業融資を受けられない可能性があります。

受けれらないにも関わらず、

創業計画書作成や面談を受けるのは時間がもったいないです。

最初から、そのことを伝えて相談した方が

相談者様、金融機関両方にとって良いと思います。

Q&A一覧へ▲

Q19

会社の登記申請中ですが、創業融資の申し込みはできますか?

A19

できません。

会社は登記が完了して、はじめて設立となります。

申請中の段階では申込みはできません。

登記が完了して、登記簿謄本=履歴事項全部証明書を入手してから申し込みとなります。

登記受付の受領証は登記簿謄本の代わりになりません。

受付の証明にすぎないからです。

個人事業主が法人成りして、借金を法人名義に変更する手続については、

登記簿謄本が出来上がる前に処理されることもあるようです。

しかし、融資申込は登記簿謄本が出来上がってからです。

Q&A一覧へ▲

Q20

必要書類を持参の上、連絡も無しにいきなり訪問して申し込んでも、

受け付けしていただけるものなのでしょうか?

A20

窓口への最初の申込みは、予約する必要はございません。

必要書類がそろっていれば受け付けてもらえます。

Q&A一覧へ▲

Q21

融資の申請ですが、面談はともかく

申請については、経営者以外の者が代理で行っても問題ないのでしょうか?

申請者本人でないと厳しいでしょうか?

A21

代理の方が申請してかまいません。郵送でも受け付けてもらえます。

Q&A一覧へ▲

Q22

見積書は原本を提出しなければならないのですか?

A22

コピーでも問題ありません。

見積書の代わりに業者ホームページをプリントしたものでも構いません。

Q&A一覧へ▲

Q23

運転資金と設備資金で融資を受けやすい、受けにくいという違いはありますか?

A23

運転資金よりも設備資金の方が受けやすい傾向にあります。

金融機関側としては、

貸したお金が事業のために使われているか確かめたいところ、

設備資金であれば、領収書や帳簿を見ることによって

計画通りに、事業にお金が使われていることを確かめられるからです。

一方、

人件費や家賃、水道光熱費などの運転資金は

本当に事業のために必要なものだったのかどうか、

設備資金よりも判断が難しいです。

以上より、設備資金の方が印象が良いため、

融資の使い道として、できるだけ設備資金に回すようにします。

かといって、事業に使わない設備資金を申し込んでしまうと、

「そんな設備いらないですよね?」

という指摘を受けて減額となりますのでご注意ください。

Q&A一覧へ▲

Q24

設備資金目的で融資の申し込みをしましたが、

運転資金に回すことができますか?

A24

できません。

設備資金で申し込みをした場合、その設備を実際に購入しなければなりません。

領収書などの証拠書類の提出を求められることがあります。

申込みとは違う使い方をした場合、最悪、融資取り消しという可能性もあります。

Q&A一覧へ▲

Q25

逆に、運転資金目的で融資の申し込みをしましたが、

設備資金に回すことができますか?

A25

できます。

お金を設備に使ったため、運転資金が足りなくなり、

このため融資を運転資金に使いました、と説明できるからです。

運転資金については、

後で領収書などの証拠書類の提出を求められることはありません。

Q&A一覧へ▲

Q26

創業融資を受けるため、機械設備の見積書を提出し、

無事に融資を得られました。

しかし、その後、

もっと安く買えるお店が見つかったので、そこから買おうと思います。

問題はありますか?

A26

問題はありません。見積書はあくまで見積書です。

もっと安いお店が見つかることはあり得ますし、

そこから購入するのが経済的です。

創業計画書に記載した金額より安くなったとしても

予定通りに機械設備を購入するのであれば問題ありません。

ただし、金融機関によっては、

「安く購入できたのなら、使わなかった分を返してください」

と言ってくる場合があります。次のQ&A参照。

逆に、計画より高い設備資金額になった場合は、問題ありません。

Q&A一覧へ▲

Q27

備品を購入するために設備資金を300万円受けました。

その後、相手との割引交渉で、実際は280万円で購入できました。

あまった20万円は金融機関にすぐに返さなければならないのでしょうか。

また、創業融資を受けた後で、リースやレンタルに変更しても良いですか。

A27

対応は、金融機関によって異なります。

あまった20万円をすぐに返す必要はなく、

返済予定表通りに返すだけで良いという場合もあれば、

設備資金が1万円でも余ったのなら、

すぐに返してくださいという金融機関もあります。

設備資金の使い道はチェックが厳しいです。

したがって、設備を購入する予定で創業融資を受けたものの、

リースに変更した場合、金融機関から融資返却を求められる可能性があります。

Q&A一覧へ▲

Q28

自治体窓口の保証協会創業融資では、

自治体から紹介状がもらえるということですが、

紹介状は、どこの金融機関にも持っていくことができるのですか?

A28

どこの金融機関にも持って行けるわけではありません。

自治体が指定する金融機関に持っていきます。

自治体に申し込む前に、その金融機関を選び、

「これから紹介状を提出して創業融資を申し込みたい」

と伝えておくことをおすすめします。

その方が、紹介状をもらってからの手続きが順調に進みます。

Q&A一覧へ▲

Q29

創業融資を受けられる事業の条件として

「雇用を創出する事業」とありますが、

融資申込の時点で従業員を雇っていなければならないのですか?

A29

融資申込の時点で従業員を雇っている必要はありません。

社長お1人で十分です。将来、雇う予定があれば大丈夫です。

会社が大きくなれば、正社員、パートを雇う予定は出てきます。

特にこの条件を気にする必要はありません。

Q&A一覧へ▲

Q30

創業融資を申し込むタイミングはいつが良いのでしょうか。

A30

開業のタイミングから逆算していきます。例えば、

10月に開業を予定。

↓

9月に設備を購入する必要があるので、

9月の頭には融資を受ける必要がある。

↓

融資は金融機関に申し込みしてから実行まで1ヶ月前後かかります。

よって、7月から8月頭には融資を申し込む必要があります。

創業融資を申し込むタイミングとしては、

開業の2ヶ月前から3ヶ月前が良いでしょう。

保証協会創業融資を自治体窓口で申し込む場合は、

1ヶ月多くかかりますので、開業の3ヶ月前から4ヶ月前になります。

申込み時期が早すぎると、「今借りる必要あるの?」と思われ、

申込み時期が、開業まで1ヶ月を切っているような、

遅すぎる状態だと「社長は計画性なし」と思われ、

どちらも印象が良くありません。

もちろん、相手を納得させられる、特別な理由があれば別です。

また、会社法人で創業融資を申し込む方は、

申込みの1週間または2週間前に、

会社設立手続を始める必要があります。

会社の登記簿(全部事項証明書)がないと

創業融資の申し込みができないからです(Q19参照)。

Q&A一覧へ▲

Q31

会社の代表者(融資を申し込む人)が住宅ローンなど借金をしています。

創業融資を受けることはできますか?

A31

受けることはできます。借金があるから即NG、とはなりません。

借金の理由、月々の返済額、保証人としての保証能力などをふまえ、

総合的に判断されます。

保証協会の創業融資を申し込む個人事業主の方は、

住宅ローン返済額2年分が差し引かれた金額が自己資金となる場合があります。

Q&A一覧へ▲

Q32

公庫の創業融資を受ける場合、保証協会から保証を受ける必要がありますか?

A32

受ける必要はありません。

公庫の新創業融資制度では、保証協会の保証を利用することはできません。

Q&A一覧へ▲

Q33

創業計画書の内容とまったく違う事業にお金を使うことはできますか?

A33

計画の変更はありえます。

融資対象の事業であれば、別事業に使っても問題ありません。

融資対象外の貸金業等に使ったことが判明した場合、融資引き上げとなったり、

今後、金融機関から追加融資を得られなくなる可能性があります。

Q&A一覧へ▲

Q34

設立した会社の本店住所は千葉県にあるんですが、

東京都内で飲食店を開く予定です。

本店は特に営業も事務もなく形だけです。

創業融資の申し込みは千葉県と東京都のどちらに行えばいいですか?

A34

公庫と保証協会で扱いが異なります。

▼公庫

営業の実体がある東京都で申し込みを行います。

▼保証協会

営業の実体がある東京都または

本店所在地(個人の場合は住民票)がある千葉県で申し込むことができます。

東京都に申し込む場合は、開業届を東京都に提出する必要があります。

東京都に事業税を納めるのであれば、

東京都以外の方でも利用できるという趣旨です。

Q&A一覧へ▲

Q35

埼玉県の信用保証協会制度融資の申し込みには雇用証明書がいると聞きました。

埼玉県だけの特別なルールですか?

A35

創業融資の中にもいろいろな種類のものがあります。

埼玉県の場合、3種類の創業融資があります。

■新創業創出貸付=具体的な事業計画が出来上がっている方向け

■独立開業貸付=法律に基づく資格や勤務経験を活かして開業される方向け

■女性起業家支援貸付=具体的な事業計画が出来上がっている女性起業家向け

このうち、「独立開業貸付」を申し込む場合、

前職での勤務経験を証明する必要があるため、勤務証明書の提出が求められます。

「新創業創出貸付」は他地域と同様の創業融資制度です。

勤務証明書を提出する必要はございません。

Q&A一覧へ▲

Q36

東京都の保証協会創業融資を申し込むために金融機関の窓口にいったら

「まず商工会議所に行ってください」とか

「先に信用保証協会に行ってください」とか

「区役所、市役所が受け付け窓口です」とかいわれました。

創業計画書は全部きちんと記入してあります。

金融機関の窓口にいきなり行って申し込んではいけないんですか?

A36

金融機関の窓口に行って申し込んで大丈夫です。

創業計画書も何も無い状態で窓口に行った場合、

「商工会議所や信用保証協会、区役所や市役所に行って相談を受け、

創業計画書が出来たら申し込んでください」

と言われることがあります。

今回の場合、

「この人はまだ申し込みの準備ができていない」

と金融機関担当者が勘違いしてしまったのだと思います。

申し込むつもりで金融機関窓口に行った時には、誤解されないよう、

「今日は創業融資の申し込みに来ました。

創業計画書をきちんと作ってきました」とはっきり伝えましょう。

東京都以外で

自治体の制度融資を申し込む場合、

商工会議所が最初の受付窓口になっている場合があります。ご注意ください。

Q&A一覧へ▲

Q37

飲食店を開業する予定です。

開業場所の地域はだいたい固まりましたけれども、正確な住所まで決まっていません。

創業融資を申し込むことはできますか?

A37

店舗物件の賃貸契約を結んでいなくても創業融資の申込みはできますけれども、

「どこに開業するつもりなのか」は申込み時点ではっきりさせる必要があります。

不動産仲介業者から入手した見積書や間取り図などを示し、

「この○○市○○町○○番地の○○ビル1Fの物件を借りる予定です」

と説明する必要があります。

実際に借りたかどうかは後日、契約書や現地調査でチェックされます。

Q&A一覧へ▲

Q38

金融機関から信用保証協会に融資申込書類が提出されれば、

創業融資の可能性は高いと考えてよいのでしょうか。

A38

可能性はまだ何ともいえませんが、第一関門は突破したといえます。

保証協会の創業融資は、

保証協会の保証+金融機関の判断によって行われます。

融資申込書類が提出されたということは、金融機関は

「保証協会が保証してくれるなら融資をしても良い」

と判断したということです。

あとは信用保証協会にいくら保証してもらえるかです。

自己資金や事業経験のアピール、審査面談次第です。

Q&A一覧へ▲

Q39

不動産仲介業を始めます。

創業融資の実行には、宅地建物取引業の免許が必要でしょうか。

A39

必要です。

ただし、申し込み時点で、免許を受けている必要はありません。

創業融資の申し込みと、免許取得手続を同時に進めることは可能です。

宅地建物取引業の免許を、

法人名義で受けようと考えている場合は、

融資の申し込みも法人名義で行います。

免許が融資実行の条件になりますので、

免許を受けた人と融資申込者の名義を同じにする必要があります。

Q&A一覧へ▲

Q40

大金持ちの友人が連帯保証人になってくれそうです。

連帯保証人がしっかりしていれば、創業融資は受けられますか?

A40

お金を借りた後、まず第一に返す義務があるのは申し込む方です。

融資を受けられるかどうかのポイントは、

申し込む方の自己資金と事業経験がどれだけあるかです。

どんなに立派な連帯保証人を付けても決め手にはなりません。

保証人の有無は、融資を受けられることになった後、

融資金額がいくらになるかという時に影響します。

また、保証人と申し込む方の関係性が重視されますので、

赤の他人であるご友人の場合は、保証人と認められません。

Q&A一覧へ▲

Q41

公庫の「中小企業経営力強化資金」は創業者も利用できて、

新創業融資よりもハードルが低いと聞きました。

認定支援機関が事業計画書に印鑑を押せば金利が低くなり、

しかも自己資金が不要になるという噂は本当ですか。

A41

金利が低くなるのはおっしゃるとおりです。

しかし、他の点については事実と異なります。

確かに自己資金の要件は示されておりませんけれども、

創業者が申し込む場合は、

やはり自己資金と事業経験が重視されるとのことです。

新創業融資と融資判断のポイントは同じです。

認定支援機関が印鑑を押した事業計画書であっても、

自己資金と事業経験が無く、

絵に描いたモチと判断されれば、融資はおりません。

自己資金と事業経験が十分にある方で、

1,000万円を超える高額融資をご希望の方は

中小企業経営力強化資金を利用されると良いです。

Q&A一覧へ▲

Q42

個人で開業して、現在5年目です。融資を申し込みたいと思います。

最近2年分の確定申告書が必要とのことですけれども、

これまで赤字で税金も発生しなかったので申告していませんでした。

申告しないまま融資を申し込んで大丈夫でしょうか。

A42

無申告状態で申し込むとNGとなり、

融資を一切受けられない可能性があります。

利益(所得)がゼロでも申告してください。

過去2年分の確定申告書の提出は必ず求められます。

まずは2年分、きちんと申告した上で申し込んでください。

申告は融資申込直前でも大丈夫です。

場合によっては

過去2年分以上の確定申告書の提出を

求められることがあります。

その際は、金融機関の指示に従って申告してください。

個人事業主で白色申告の方であれば、

収支内訳書と確定申告書の2つを作るだけですので、

それほど時間はかからないはずです。

作成した申告書を税務署に持っていけば、

その日のうちに申告書の控えに受領印を押してくれます。

もし納税額があれば、同時に現金納付して、受領書をもらいます。

■税務署受領印付の確定申告書控

■受領書(納税額がある場合)

これらを金融機関に提出すれば問題ありません。

なお、期限後申告の場合、

無申告加算税や延滞税が追加されることがありますけれども、

赤字で納税額ゼロの場合は、追加されません。

Q&A一覧へ▲

Q43

妻が雑貨販売店をやっていて、とある事情により、

開業届は夫である私の名義です。私は現在、サラリーマンです。

融資を申し込むことはできますか。

A43

申し込むことはできます。

ただし、融資申し込み名義は夫になります。

実際に事業を行うのは奥様ということですので、

審査面談は、ご夫婦で受けることになります。

面談時に、夫名義にした理由を質問されます。

事情、理由を説明できるようにしておきます。

Q&A一覧へ▲

Q44

自動車販売の会社を、10年以上経営しております。

最近、融資を申し込んだのですけれども、

残念ながら、受けることができませんでした。

社長である私は、今年、

建設業の個人事業主としても開業しております。

個人としてすぐに創業融資を申し込んでもよろしいでしょうか。

A44

会社法人と代表者個人は一体として判断されます。

法人融資がダメだった時に、すぐに申し込んでも

融資を受けるのは難しいです。

「融資NGだった法人に横流しするのでは?」

と疑われるからです。

個人事業主として融資を受けたい場合、

半年程度時間をおき、法人のNG条件を解消した上で、申し込みましょう。

Q&A一覧へ▲

Q45

融資の申し込みは会社の代表取締役が行わなければならないのでしょうか。

平取締役や従業員が行うことはできますか。

A45

できません。代表取締役が申し込みを行う必要があります。

会社がお金を借りますので、会社を代表する者によって申し込むのが筋です。

また、代表者が連帯保証人になります。

面接に代表者本人がこないと話になりません。

代表取締役を2人以上とした共同代表の場合、

そのうちの1人を申し込み代表者とします。

審査面談は共同代表者複数人で受けることができます。

Q&A一覧へ▲

Q46

親が公庫から創業融資を受けていたんですけど、他界しました。

借金はどうなりますか。借金はなくなりますか。

A46

借金は相続人が引き継ぎ、返済することになります。

引き継ぎの手続は公庫に直接問い合わせてください。

Q&A一覧へ▲

Q47

融資を受けやすい業種ってあるんですか?

A47

特にありません。どんな業種であっても、

自己資金の内容と事業経験がしっかりしていれば融資を受けられます。

当事務所の支援実績にあるとおり、業種は様々です。

ただし、風俗業、金融業などはNGです。

Q&A一覧へ▲

Q48

会社の住所が自宅の場合、融資を受けにくかったりしますか?

A48

関係ありません。事業を行えるのであれば、会社の住所が自宅でも問題ありません。

Q&A一覧へ▲

Q49

神奈川県の信用保証協会に申し込むつもりです。

9月にすでに会社を設立しており、営業は11月からの予定です。

この場合、申し込み書類は

■創業・再挑戦計画書(これから事業を行う方)

■事業計画書(既に事業を行っている方)

のどちらを使えばよろしいのでしょうか。

A49

事業計画書(既に事業を行っている方)となります。

「まだ事業は行っていないのに?」と思われるかもしれません。

しかし、神奈川県保証協会のルール上、

会社設立=事業開始という扱いになるとのことです。

創業・再挑戦計画書(これから事業を行う方)を使って申し込んでしまうと

作り直しとなります。ご注意ください。

Q&A一覧へ▲

Q50

創業融資借入金の返済方法は元利金均等返済にできますか。

A50

元利金均等返済とは、

元金と利息を合わせた一定額を毎月支払うことです。

元金均等返済とは、

元金は毎月一定額で、利息は毎月金額が変わります。利息はだんだん減っていきます。

創業融資の返済は、原則として元金均等返済となります。

元利金均等返済に応じてもらえる場合もあるので、

条件は金融機関に相談すると良いと思います。

Q&A一覧へ▲

Q51

飲食店を譲渡してもらうことになり、営業権を取得することになりました。

営業権は設備資金ですか?運転資金ですか?

A51

営業権(のれん)は固定資産になりますので、設備資金となります。

Q&A一覧へ▲

Q52

事業経験を全く積むことなく、フランチャイズの飲食店を始めます。

本社が開業から経営まで全面的にサポートしてくれます。

それでもやはり事業経験ゼロと扱われてしまいますか。

A52

事業経験ゼロと扱われます。

融資の可能性は厳しいです。

金融機関担当者によると、

事業経験ゼロの方がフランチャイズで事業を始めて

上手くいったケースはほとんど無いからだそうです。

フランチャイズの有無よりも、その方自身の事業経験が重視されます。

Q&A一覧へ▲

Q53

本屋の開業を考えており、一部アダルトコーナーを設ける予定です。

風俗営業としてNGになってしまいますか。

A53

あくまで一部なのであれば問題ありません。

商品のほとんどがアダルト関係の場合、

風俗営業としてNGとなる可能性があります。

風俗店の営業代行など、

風俗店をターゲットとする事業もNGとなるおそれがあります。

Q&A一覧へ▲

Q54

現在、私は債務整理の手続中です。

創業融資を得ることはできますか。

A54

公庫の場合、債務整理の手続き中の方や、

整理後の債務返済が終わっていない方は難しいとのことです。

全て債務を返済し、現在、きれいになっているのであれば、問題ありません。

得られる可能性はあります。

Q&A一覧へ▲

Q55

創業融資を申し込むにあたって年齢制限はありますか。

A55

ありません。何歳でも申し込めます。

ただし、年齢は融資判断材料の1つにはなります。

例えば、現在80歳の方が

「これから15年返済でお金を借りたい」

と申し込んだとします。日本人男性の平均寿命は80歳です。

最後まで無事に返済できるか分かりませんので、

金融機関側は融資をためらいます。

60歳の方が返済期間3年で申し込んだとしたら、

年齢は、それほど不利にはならないでしょう。

また、高齢の方であっても、

お子様が連帯保証人になることで融資が実行されるケースもあるとのことです。

Q&A一覧へ▲

Q56

当社の決算は3月末ですので、

税務申告期限はその2ヶ月後の5月末です。

4月上旬に創業融資を申し込む場合は、

2週間以内に決算と税務申告を終えなければいけませんか?

そうなるとスケジュールがキツキツで苦しいです。

A56

決算月を過ぎた後、税務申告前に申し込みたい場合、

合計残高試算表という会計帳簿を提出します。

このケースだと、

4月から2月末まで、または3月末までの試算表が良いです。

実績が確定していないため、自己資金が重視されます。

自己資金の要件に関係なく申し込みたい場合は、

決算処理と税務申告を完了させてから申し込みます。

Q&A一覧へ▲

Q57

設備資金の返済期間は10年や20年なのに、

運転資金の返済期間は5年や7年と短いです。

なぜ設備資金の方が長いのですか。

A57

売上利益を生み出す効果が短いか長いかの違いです。

設備は10年、15年使うことで売上利益を発生させます。

その間に発生した売上利益からお金を返済してください、ということです。

Q&A一覧へ▲

Q58

わたしがこれから行う事業は、社会福祉や地域貢献につながります。

現在の国の政策にも合致していると思います。

日本政策金融公庫の理念をみると、

「国の政策の下、政策金融を機動的に実施する」とあります。

ということは、融資獲得に有利になりますか。

A58

関係ありません。

国の政策に合致しているという点よりも、

きっちり利益を出して借金を返済できるというアピールの方が重要です。

Q&A一覧へ▲

Q59

これから古物商のお店を開くため、

創業融資の申し込みを検討しています。

お店の内外装工事も行いたいです。

流れは次の通りでよろしいでしょうか。

1.古物商の許可申請をして、1ヶ月後に許可を取得

↓

2.創業融資を申し込んで、1ヶ月後にお金が入金

↓

3.内外装工事業者に代金を支払い、1ヶ月後に完成、開業

よって、3ヶ月は最低かかると考えて良いですか。

A59

創業融資は許可を得る前に申し込めますので、

もっと短くなります。

1.古物商の許可申請と創業融資の申し込みを行う

↓

2.1ヶ月後に融資実行の内定をもらう

内定を元に工事業者と契約、工事開始

古物商許可が下り次第、融資実行、代金を業者に支払う

↓

3.1ヶ月後に完成、開業

工事業者の協力が得られれば、2ヶ月で開業できます。

1ヶ月短縮されます。

Q&A一覧へ▲

Q60

日本政策金融公庫から、融資して頂けることになりました。

会社名義の口座はインターネット銀行のものしかありません。

この口座に振り込んでもらえるのでしょうか。

もし無理なら、個人名義の信用金庫の口座は使えますか。

A60

公庫も保証協会も、入金口座は

インターネット銀行以外の口座にする必要があります。

最寄りの銀行や信用金庫、ゆうちょ銀行などで口座を作ってください。

そして、振り込まれる口座は、

会社名義にする必要があります。

融資は会社に対して行われるからです。

個人名義の口座は使えません。

個人事業主の方は、インターネット銀行以外の個人名義口座で大丈夫です。

Q&A一覧へ▲

Q61

代表者に事業経験が無い場合は、

フランチャイズ本部のサポートがあっても、

「事業経験ゼロ」とされ、融資は難しいということでした(Q52参照)。

では、

フランチャイズ店のオーナーとして事業を始める場合はどうですか。

店舗経営は事業経験豊富な店長に任せようと思います。

A61

その場合は問題ありません。

ただし、店長が突然辞めた場合、事業が続けられなくなり、

借金も返せなくなる可能性があります。

金融機関はその点を不安に思いますので、

■店長が突然辞める可能性は少ない

■店長が突然辞めた場合でも、フォローできる体制にある

ということを、あらかじめ創業計画書に書いておくと良いです。

Q&A一覧へ▲

Q62

公庫に創業融資を申し込むため、「借入申込書」を書いています。

「添付書類のご案内」を見ると、

「企業概要書(はじめてご利用される方)」という説明があります。

創業計画書だけでなく、企業概要書も記入する必要がありますか。

A62

すでに1度、決算を終えているかどうかによります。

まだ事業を行っておらず、

1期決算前の場合、創業計画書のみで大丈夫です。

すでに事業を行っており、

1期決算を終えている場合、

創業計画書の代わりに企業概要書を提出します。

創業計画書の提出は不要です。

決算書の提出も求められ、融資判断として1期実績が重視されます。

企業概要書の内容と書き方は、創業計画書とほぼ同じです。

詳しい書き方については、次のリンク先をごらんください。

Q&A一覧へ▲

Q63

ホームページを持っている会社の方が創業融資は通りやすいと聞きました。

作ってから申し込んだ方が良いですか。

A63

関係ありません。

融資の前にホームページを作る必要はありません。

創業計画書に

「ホームページを使って広告宣伝、販売促進します」

と書いてある会社が、すでにホームページを持っていれば

「確かに計画書に書いてあるとおりだな」

と印象が少し良くなるかもしれません。

当事務所が支援したお客様に関していえば、

ほとんどの会社は融資実行後、ホームページを作成しています。

実感として、融資が通りやすい、通りにくいという影響はありません。

Q&A一覧へ▲

Q64

土地を借りたうえで店舗建物を建築し、そこで商売をしようと思います。

店舗建物を担保に入れて創業融資を申し込んだ方が良いですか。

A64

借地上の建物の担保価値は無いとのことです。

店舗建物を担保に入れる必要はありません。

Q&A一覧へ▲

Q65

創業融資を申し込む際に、

税務署に提出した個人事業主の開業届や

会社の法人設立届の控えは必要になりますか。

A65

保証協会と公庫で異なります。

保証協会の場合、申し込む際に、

開業届または法人設立届の控えを提出するように求められることがあります。

窓口金融機関の指示に従ってください。

公庫の場合、特に求められません。

Q&A一覧へ▲

Q66

これから創業しようとする都市には、市の信用保証協会があります。

県と市の信用保証協会は違うのでしょうか。

また、どちらに申し込めばよいのでしょうか。

A66

大きな都市では、県だけでなく市の信用保証協会がある場合があります。

横浜市や名古屋市などです。

制度融資、保証制度の種類は県と市で大きく変わりません。

どちらにも創業者向けの融資制度が用意されています。

細かい条件が異なります。

融資申し込み上限や信用保証料、

申し込むにあたって用意すべき自己資金の額などが異なります。

県の保証協会も、市の保証協会も、

信用金庫などの金融機関を窓口にして申し込むことになります。

どちらに申し込むのが良いのかは

金融機関担当者に相談すると良いです。

融資がおりやすい方をオススメしてくれます。

Q&A一覧へ▲

Q67

日本政策金融公庫の中小企業経営力強化資金を使って創業を考えています。

申し込みから融資の結果が出るまで、どのくらい時間がかかりますか。

通常の創業融資と比べて時間がかかりますか。

A67

申し込んでから結果が出るまでの時間は

通常の創業融資と変わりません。

ただ、中小企業経営力強化資金の場合、

通常の創業計画書に加え、指定形式の事業計画書も作成する必要があります。

通常の創業融資よりも準備に時間がかかります。

Q&A一覧へ▲

Q68

ネットワークビジネス、

いわゆるマルチ商法、ねずみ講は創業融資の対象外ということですけれども、

いったいどんなビジネスなんですか?

A68

多くの人をネットワークに参加させることによって売上を得るビジネスです。

ネットワークビジネスやマルチ商法と言うと印象が悪いので、

「特定商品取引」などと、それらしい言葉が使われる場合もあります。

ビジネスの流れは次の通りです。

参加者はまず、

ネットワーク運営会社に高額の加盟料を払い、ネットワークに参加します。

ネットワークが扱う商品には、

健康器具、美容品、エステサロン等

さまざまなものがあります。

参加者は商品販売によって売上を得るほか、

自分以外の他人をネットワークに参加させることによって

運営会社から紹介料という売上を得ます。

運営会社は新規参加者から高額の加盟料を受け取りますので、

その一部を紹介料という形で払います。

商品自体は平凡なものが多く、

商品販売による売上がほとんど立たないため、

参加者は、いかに多くの他人をネットワークに参加させ、

紹介料を稼ぐかがポイントとなります。

そのため、セミナーやDM広告を使って

「商品は魅力的だから、紹介できなくても商品販売だけで十分稼げる」

「ネットワークに参加すれば必ずもうかる」

「こんなにたくさんの成功事例がある」

などと一生懸命、勧誘活動にはげむことになります。

それが行き過ぎると、

「思っていたのと違う、サギだ」

とトラブルになります。

ネットワークビジネスは参加者を勧誘し、

運営会社から紹介料(報酬)を得るのが主な活動です。

モノやサービスを生み出す事業とはいえず、

このため、対象外になっていると考えます。

Q&A一覧へ▲

Q69

法人を設立して創業融資を申し込む予定です。

法人の形として、株式会社にするか、一般社団法人にするか、迷っています。

どちらが良いですか?創業融資に影響ありますか?

A69

公庫と保証協会で取扱いが異なります。

公庫の場合、

一般社団法人でも融資の申し込みはできます。通常と変わりません。

保証協会の場合、

一般社団法人は申し込むことができない場合があります。

一般社団法人の形で創業融資に申し込む場合、

保証協会に事前確認しておいた方が良いです。

Q&A一覧へ▲

Q70

建物の建築用資金として創業融資を申し込みたいです。

建築用資金は一括で払ってもらえますか。

A70

一括払いの場合もあれば、着工時にいくら、

完成時にいくらという分割払いのケースもあるとのことです。

Q&A一覧へ▲

Q71

不動産を担保にして申し込みたいです。

親名義の不動産を担保にすることはできますか。親からは同意を得ています。

A71

親名義の不動産でも担保にできます。

申し込む際、担保にしたい不動産の登記簿謄本も一緒に提出してください。

後日、金融機関側で親御様に担保提供の意思を確認するとのことです。

Q&A一覧へ▲

Q72

担保を提供して、日本政策金融公庫の創業融資に申し込みたいです。

お金が振り込まれるまで通常より時間がかかりますか。

A72

それほど変わらないようです。

担保を設定するには法務局に登記する手続が必要です。

この手続にかかる時間、1週間前後の時間が多くかかるとのことです。

Q&A一覧へ▲

Q73

飲食店を経営していたのですけれども、

売上が思ったほど伸びず、1年前に閉店しました。

今年、再度創業にチャレンジしたいと思います。

そのために創業融資を申し込みたいです。

1年前の失敗は融資判断にマイナスでしょうか。

A73

マイナスになるとは限りません。

失敗経験も立派な事業経験です。

失敗の原因を振り返り、

同じ失敗を繰り返さないように考えた点を創業計画書にしっかり記述すれば、

むしろプラス評価になりえます。

Q&A一覧へ▲

Q74

金融機関に創業融資を申し込んだ場合、

CICなどの信用情報機関への照会は行われるのでしょうか。

A74

行われます。

Q&A一覧へ▲

Q75

A75

これまで当事務所が支援したお客様の中で

最高齢の方は、60代前半の方です。

返済期間5年で融資を得られました。

年齢は融資判断材料の1つですけれども、

自己資金と事業経験がしっかりしていれば

高齢の方でも問題なく融資は受けられます。

Q&A一覧へ▲

Q76

過去に奨学金を滞納していたことがあります。

融資判断にマイナスでしょうか。

A76

融資判断にはマイナスとなります。

奨学金はクレジットカードなどの借入金と同じ扱いです。

信用情報にも記録されています。

Q&A一覧へ▲

Q77

飲食店を開業する予定です。

日本政策金融公庫に設備資金600万円の創業融資を申し込むため、

生活衛生営業指導センターに

都道府県知事の推薦書をもらいにいこうと思います。

推薦書をもらうには、店舗の平面図が必要ということですけど、

平面図って何ですか?

A77

工事後の店内配置図、レイアウトです。

厨房設備や客席、トイレ等の位置が分かる図面です。

内装工事業者の設計士さんからもらえます。

Q&A一覧へ▲

Q78

代表取締役2名(Aさん、Bさん)の共同代表で事業を始めます。

共同代表だと、融資で不利になったりしますか。

あと、Aがまず創業融資を申し込み、

再びBも創業融資を申し込んだりできますか。

A78

共同代表だからといって融資に不利な影響はありません。

そしてAさん、Bさんで2回融資を申し込むことはできません。

Aさんで申し込んでも、Bさんで申込んでも、

結局、会社法人として申し込むことになるからです。

法人が創業融資を受けられるのは1回だけです。

Q&A一覧へ▲

Q79

会社を設立して創業融資を申し込んだものの、

融資を受けられずに開業を断念した場合、

その会社はどうすればよいですか。何か手続は必要ですか。

A79

会社はそのまま残ります。

本来は、開業を断念した後も税務申告を行い、場所代として、

都道府県や市町村に法人住民税7万円程度を毎年納める必要があります。

しかし、事業を行っていないのに払うのは大変です。

納めずにすむ方法が2つあります。

【1.会社の存在を完全に消す】

清算という手続をとることで、会社を完全になくすことができます。

会社自体が無くなるので、法人住民税もかかりません。

一番スッキリするやり方ですけれども、

清算の確定申告や法務局への登記が必要になるため、

費用と手間がかかります。

専門家への依頼も必要になると思います。

【2.税務署、都道府県、市町村に休眠の届出を出す=いわゆる休眠会社にする】

「事業は行っておりません」と届け出ます。

届出に費用はかかりません。

この方法によっても、法人住民税は免除されます。

会社の存在はなくなりませんけれども、

12年間休眠状態が続けば、法務局側で消滅処理してくれます。

届出の方法は、都道府県、市町村によって異なる場合がありますので、

それぞれ確認した方が良いです。

休眠の届出をしておきながら、

事業を行っていたことが判明した場合、

さかのぼって法人住民税を納付することになりますので

ご注意ください。

一般的には、2番目の休眠会社の手続を取る方が多いです。

将来復活する場合も、同様に、届出を出すだけで大丈夫です。

個人事業主の方の場合は、次のQ&Aをごらんください。

Q&A一覧へ▲

Q80

個人事業主で開業届を税務署に出し、

創業融資を申し込んでみたものの、ダメでした。

開業を取りやめるには、どんな手続が必要ですか。

A80

税務署に「廃業届」を提出するだけです。費用はかかりません。

Q&A一覧へ▲

Q81

美容院を開業する予定です。

公庫から設備資金700万円を借りるため、

生活衛生営業指導センターに行って都道府県知事の推薦書をもらいたいです。

そのためにはセンターに行って

「推薦書交付願」を出す必要がありますよね。

書き方を教えてください。

A81

「推薦書交付願」の書き方については、

各都道府県の生活衛生営業指導センターホームページに記入例があります。

それを参考にしていただければと思います。

記入例を見ても良く分からないという場合は、

センターに電話して聞くか、

公庫指定借入申込書や創業計画書などの

書類一式と印鑑を持ってセンターに行き、

担当者の方に教えてもらいながら記入するという手もあります。

作成にそれほど時間はかかりませんし、確実です。

印鑑は公庫指定借入申込書に押すのと同じ印鑑です。

個人事業主の方は個人印、法人は法人代表印です。

Q&A一覧へ▲

Q82

合同会社を設立して創業融資を申し込みます。

この場合、融資の名義はどうなりますか?

代表社員個人ですか?会社法人ですか?

A82

名義は会社法人となります。

株式会社も合同会社(有限会社)も、

融資の申し込みは会社法人名義です。

Q&A一覧へ▲

Q83

会社を設立して6カ月たってから創業融資を申し込みます。

その場合は合計残高試算表という帳簿が必要ということですけれども、

顧問税理士は忙しいらしく、帳簿を作ってくれません。どうすればいいですか?

A83

エクセルなどで作成した、

月ごとの売上と経費、利益が分かる、

月次損益計算書でも大丈夫です。

通帳の入出金明細から作成することができると思います。

貸借対照表は特に必要ありません。

損益計算書、貸借対照表がどんな形のものかについては、

「決算書の見方」をごらんください。

Q&A一覧へ▲

Q84

信用保証協会の創業融資や

1期決算を終えてから公庫に融資を申し込む場合、

法人や個人の納税証明書が必要ということでした。

税務署に行って入手しようと思ったんですけれども、

様式が「その1」から「その4」まであって、

どれにすれば良いのか分かりません。

A84

【法人の納税証明書について】

会社法人が一度決算しているかによって異なります。

▼一度でも決算をしている場合

納税証明書様式「その1」を提出します。

証明する年度は最新会計年度=前会計年度分です。

証明する税目は「法人税」を選択します。

消費税を納税している場合は「消費税及地方消費税」も選択します。

▼まだ一度も決算をしていない場合

納税証明書様式「その3」を提出します。

証明する年度は1期目、税目は「法人税」です。

決算をしていないので、当然、納税もないのですけれども、

金融機関によっては、提出を求められます。

【代表者個人の納税証明書について】

代表者個人の納税証明書は

納税証明書様式「その1」となります。

証明する年度は最新年度=前年1月1日~12月31日です。

証明する税目は「申告所得税及復興特別所得税」を選択します。

消費税を納税している場合は「消費税及地方消費税」も選択します。

金融機関によっては、納税証明書を1部だけではなく、

2部提出してほしいと言われることもあります。

その際は金融機関の指示に従ってください。

Q&A一覧へ▲

Q85

審査面談、現地調査を受けたあと、

金融機関の方から「創業融資が決定した」と連絡がありました。

しかし、

その後の正式な契約の流れや必要書類などの説明がありませんでした。

そのまま待っていれば銀行口座にお金が振り込まれますか?

A85

そのまま待っていても振り込まれません。

おそらく、担当者の方は忙しく、説明する余裕がなかったのだと思います。

担当者の方に電話して、必要書類や振り込みまでのスケジュールを

自分から積極的に確認するようにしましょう。

Q&A一覧へ▲

Q86

保証協会の創業融資制度に申し込み、

500万円の融資が決定しました。

内訳は運転資金100万円、設備資金400万円です。

全額がすぐに振り込まれるかと思ったら、

「400万円は設備を購入してから」

と言われました。どうしてですか。

A86

融資の目的通り、

設備にお金が使われることを確かめるためです。

設備資金と運転資金では、借り入れ条件が異なります。

設備資金の方が返済期間は長く、借り入れ側にとって有利です。

設備資金で借りておきながら、運転資金にお金を流用してしまうと

「約束が違う」となってしまいます。

このため、金融機関によっては、

「設備業者からの請求書や納品書を確認してから口座に設備資金を振り込む」

という条件が付きます。設備工事が全部終わってからの入金となります。

お客様の場合、

請求書を信金等に提出したあと、400万円が信金口座に入金されます。

業者にはそのまま、信金口座を通して振り込むことになります。

現金払いはできません。

本当に支払われたのか通帳でもチェックされます。

運転資金にはこのような条件は付きません。すぐに口座入金されます。

Q&A一覧へ▲

Q87

ある会社の営業権を取得して起業する予定です。

日本政策金融公庫に4,000万円の融資をお願いしたいです。

創業融資上限3,000万円を上回る融資は可能ですか?

A87

条件によっては3,000万円を超える融資も可能です。

その条件とは、

■多額の自己資金がある

■担保になる財産をもっている

などです。1,000万円を超える高額融資をお考えの場合、

公庫支店で事前相談を受けることをオススメします。

高額融資は審査がとても厳しいです。

ある程度感触をつかんだ上で申し込んだ方が安心です。

契約書や見積書、自己資金、担保関係の書類を持参のうえ、

支店窓口に足を運ばれると良いです。

融資可能性のある選択肢を示してくれます。

申込を具体的に考えていらっしゃる方の場合、

事前相談相手として管轄公庫支店担当者の方を紹介できます。

お気軽にお問合せください。

Q&A一覧へ▲

Q88

日本政策金融公庫の創業融資の中には、

「女性小口創業特例」という、上限300万円の融資がありますよね。

女性ならほぼ確実に融資を受けらますか?

A88

受けられません。

申し込むための資格要件がやさしくなっているだけです。

女性にとって申し込みやすい融資制度といえますけれども、

申し込んだ後の審査は通常の創業融資と同じです。

自己資金と事業経験が重視されます。

300万円の融資を得たい場合、

自己資金は100万円程度必要になると思います。

Q&A一覧へ▲

Q89

公庫から2,000万円の創業融資を受けたいです。

自己資金は2,000万円以上ありますし、事業経験も3年以上あります。

自己資金と事業経験以外にも融資可能性を上げるポイントはありますか。

A89

1,000万円を超える高額融資は

審査がとても厳しいです。

融資可能性を高めるには、

評価の加点を1点でも多く得る必要があります。

自己資金と事業経験以外で確実に加点を得る方法としては、

「中小企業経営力強化資金」

という融資制度に申し込む方法があります。

創業者も利用できる融資制度です。

申し込むだけで加点となります。

金利も低めですし、2,000万円まで無担保・無保証です。

中小企業経営力強化資金では、

認定支援機関=専門家に事業計画書をチェックしてもらってから

申し込むルールになっています。

専門家の助言に従い、事業計画書をきちんと作って申し込んでいる、

融資後も認定支援機関と一緒に実績を報告する

ということでプラス評価を得られます。

ただし、専門家が支援するといっても、

経営者が自分で事業計画書を作成することには変わりありません。

以下の通り、申込条件に明示されております。

(公庫ホームページよりhttp://www.jfc.go.jp/n/finance/search/64.html)

中小企業経営力強化資金で申し込むことは

あくまで加点ポイントの1つにすぎません。

自己資金と事業経験が少ない場合は、

中小企業経営力強化資金の加点があったとしても

希望する結果にはつながりません。

一方、

1,000万円以下の融資の場合は、

審査が比較的ゆるやかですので、

中小企業経営力強化資金を利用するメリットは少ないです。

通常の新創業融資制度で申し込みましょう。

自己資金と事業経験がしっかりしている、

という加点だけで十分融資は出ます。

「創業融資を自分でやる!」で大丈夫です。

Q&A一覧へ▲

Q90

2つの金融機関から融資を受ける

「協調融資」という方法があると聞きました。

日本政策金融公庫に加えて、

別の金融機関からも協調融資を受けるにはどうすれば良いですか。

A90

まずは日本政策金融公庫の支店に相談に行きます。

公庫単独で融資が可能かどうか、検討してもらいます。

公庫単独では難しいけれども、

協調融資なら可能性がある、という場合、

公庫担当者の方が近隣の信用金庫等と調整してくれます。

自分で協調融資の相手を探す必要はありません。

協調融資は、1,000万円以上の高額融資となります。

審査は厳しくなります。

融資希望額と同程度の自己資金があるなど、

アピールポイントがないと協調融資には応じてもらえません。

Q&A一覧へ▲

Q91

日本政策金融公庫と銀行は何が違うんですか?

A91

大きな違いは2点あります。

どちらも貸し付けを行う金融機関で、株式会社ですけれども、

日本政策金融公庫の株は、国が100%持っているため、

公庫経営方針は、国家政策による影響を受けやすいです。

公的な色合いが強いです。

そして、銀行は預金口座を作ってお金を預けることができますけれども、

公庫では預金口座を作ることができません。

預金業務は行っておりません。

Q&A一覧へ▲

Q92

日本政策金融公庫の「中小企業経営力強化資金」で融資してもらった場合、

認定支援機関と一緒に実績の報告が必要ということですけれども、

どんな報告をするんですか?

A92

事業計画書どおりに事業がすすんだのか、すすまなかったのか、

すすまなかった場合はその理由を報告します。

事業計画どおりにすすまなかったとしても、

融資をきちんと返済している限りは大きな問題はありません。

お叱りを受けることはございません。

毎年1回、決算が終った後に公庫から報告書類が送られてきます。

代表者の印鑑と認定支援機関の印鑑を押して提出します。

認定支援機関を変更する場合は次のQをごらんください。

Q&A一覧へ▲

Q93

認定支援機関に支援してもらい

日本政策金融公庫の「中小企業経営力強化資金」を利用して融資を受けました。

認定支援機関は当社の税務顧問になっています。

しかしその後、税務顧問契約を解消した場合はどうなりますか。

A93

「中小企業経営力強化資金」は認定支援機関による支援が前提の制度です。

現在の認定支援機関との関係が無くなった場合、

新しい認定支援機関を探す必要があります。

もし新しい支援機関が見つからなかった場合、

中小企業経営力強化資金の低金利メリットが消え、

場合によっては金利が上がるとのことです。

Q&A一覧へ▲

Q94

会社を買収して起業する予定です。

買収を仲介してくれた業者にも仲介手数料を支払う必要があります。

仲介手数料にも融資のお金を使うことはできますか。

A94

買収代金にも仲介手数料にも使えます。

融資申し込みの際は、仮契約書や見積書などの金額根拠書類が必要になります。

Q&A一覧へ▲

Q95

日本政策金融公庫の「女性、若者/シニア起業家支援資金」の

「若者」と「シニア」って具体的に何歳のことですか。

A95

「若者」=35歳未満

「シニア」=55歳以上の方

となります。金利等が優遇されます。

Q&A一覧へ▲

Q96

昔、公庫からお金を借りて独立したものの、

事業が上手くいかずに債務整理したことがあります。債務はきちんと返済しました。

再度、独立にチャレンジしたいです。

創業融資を申し込むことはできますか。

A96

申し込めます。

過去、債務整理になったとしてもそれを返済して、

現状がきれいになっていれば問題ありません。

創業計画書には事業が上手くいかなかった理由、

それを踏まえて今回気を付けたこと、工夫したことを

書いてアピールすると良いです。

Q&A一覧へ▲

Q97

飲食店を開業するため、公庫に創業融資を申し込みます。

生活衛生営業指導センターから都道府県知事の推薦書をもらいたいです。

都道府県によっては、推薦書入手にかかる時間や手続が異なるということですけれども、

どのくらい違うんですか?

A97

結構、違います。

例えば、以下3つの都道府県でも次のように異なります。

| 都道府県 | 東京都 | 神奈川県 | 静岡県 |

| 推薦書入手に かかる時間 | 申込当日 30分程度 | 申し込んでから 2日~3日程度 | - |

| 公庫申込 | 推薦書入手後、 申込者が公庫支店に提出 | 推薦書入手後、 申込者が公庫支店に提出 | センターが そのまま公庫支店に提出 |

東京都は即日入手できるのに対し、神奈川県は入手に数日かかります。

静岡県の場合は手続の流れ自体が異なります。

推薦書は申込者に渡されず、

創業計画書等と一緒に、センターが公庫支店に提出します。

センターが公庫受付窓口になっています。

以上のとおり、各都道府県によって結構違います。

申し込みスケジュールを確認するため、

飲食店や理容店、美容店を開業される方は、

生活衛生営業指導センターに

事前に電話して、流れを聞いておいた方が安心です。

Q&A一覧へ▲

Q98

税金を滞納しているとNG、

創業融資を得ることが難しいということですけれども、

分割払いしている場合はどうですか。

以前、資金繰りが苦しかったことがあり、税金を分割払いしています。

分割払いの期限にはきっちり納めています。

A98

分割払いの期限にきちんと納めているのであれば、滞納ではありません。

大きな問題にはなりません。

Q&A一覧へ▲

Q99

東京都の「女性・若者・シニア創業サポート事業」を利用した

創業融資について質問です。

事前に「地域創業アドバイザー」の方に

創業計画書(事業計画書)の作成について相談できるということですけど、

「地域創業アドバイザー」ってどんな人ですか。

A99

税理士、中小企業診断士、行政書士など資格を持つ方もいれば

現役経営者の方などもいて、様々です。

正直なところ、能力はピンキリだと思います。

面談してみたものの、

アドバイザーに不信感や不満を感じた方は、

当事務所の無料相談をご利用ください。

当事務所は、東京都創業サポート事業における

地域創業アドバイザー

「特定非営利活動法人エヌピーオービジネスサポート事務局」

に所属しております。

→東京都地域創業アドバイザー一覧

→NPOビジネスサポートHP

当事務所所長を含め

信用と実績のあるアドバイザーが融資申込を支援いたします。

Q&A一覧へ▲

Q100

東京都の「女性・若者・シニア創業サポート事業」を利用して

創業融資に申し込みたいと思います。

創業計画書(事業計画書)が必要になりますが、

公庫や信用保証協会のものとは様式が異なるんですか?

A100

様式は異なります。

しかし、記載する内容はほとんど同じです。

「ビジネスモデル図」という、

取引先など事業関係者との関係図を記載する点が少し違いますけれども、

それほど難しくありません。

東京都の創業サポート事業ホームページに

事業計画書の様式、記入例がありますので、参考にしてください。

Q&A一覧へ▲

Q101

飲食店を開業する予定です。

10年以上前、某飲食店で店長をしていました。

店長は5年ほど経験しました。

現在は全く別業種の会社でサラリーマンをしています。

昔のことなので、店長として勤務していた証拠書類は残っていません。

それでも事業経験と認められますか。

A101

証拠書類が残っていないため、

そのままでは事業経験として評価されない可能性があります。

過去の事業経験は、創業計画書の文章でアピールするのが良いとのことです。

立地、メニュー、店舗などについて強みを具体的に記述し、

金融機関担当者に

「たしかに、過去、飲食店の店長をしていたという話は信用できる」

という印象を与えることができれば、

事業経験として評価してもらえます。

逆に、飲食業経験のない一般人でも思いつくような

抽象的、ぼんやりした内容だと信用してもらえないと思います。

また、現在は全く別業種の仕事をしていても、

接客対応や販売促進など、

飲食店でも活かせる強みがあれば、

それも積極的にアピールした方が良いとのことです。

Q&A一覧へ▲

Q102

整骨院を開業する予定です。

開業には、保健所に開設届を提出して、

検査を受け、開設届を受理してもらう必要があります。

融資のお金が振り込まれるのは開設届が受理される前ですか?後ですか?

設備や工事に色々お金がかかるので、受理前の方が助かります。

A102

保健所への開設届が

受理される前にお金が振り込まれます。

受理されたかどうかは、後で確認されます。

本来、許可等が必要な業種は、それが確認されてから融資実行となります。

しかし、開業のために多額の店舗設備が必要な業種は飲食業同様、

許可等を受ける前に融資を得られます。

工事代金の前払いに利用することができます。

以前は、整骨院や按摩マッサージ、鍼灸院に関しては、

届出受理前に入金される公庫創業融資の方が、使い勝手が良かったです。

最近は、信用保証協会の創業融資も

受理前に入金されるようになったので、使い勝手がよくなっています。

保証協会は地域ごとに取扱いが異なる場合がありますので、

申し込む前に電話で確認しておくのが安心です。

Q&A一覧へ▲

Q103

A103

資本性ローンとは、

融資の判断上、借金(負債)として扱わなれない借金です。

返済しなければならないのは、通常の借金と同じです。

下図の貸借対照表を使って説明します。

| 実際の貸借対照表 | |||

| 現金預金 | 100 | 借金 | 300 |

| 負債の部 | 300 | ||

| 資本金 | 100 | ||

| 繰越利益剰余金 | ▲300 | ||

| 資産の部 | 100 | 純資産の部 | ▲200 |

| 合計 | 100 | 合計 | 100 |

借金は負債の部に表示されます。

この例の場合、「純資産の部」は計▲200となり、

債務超過の状態です。

金融機関側の評価および追加融資の可能性は

非常に厳しいものとなります。

資本性ローンも借金ですので、

負債の部に表示されるのは通常の借金と同じです。

上記「実際の貸借対照表」は変わりません。債務超過です。

しかし、金融機関の評価(心の中)においては

借金とは扱われず、資本(純資産)として扱われます。

次の貸借対照表をごらんください。

| 金融機関の心の中の貸借対照表 | |||

| 現金預金 | 100 | - | - |

| 負債の部 | - | ||

| 資本金 | 100 | ||

| 借金(資本性ローン) | 300 | ||

| 繰越利益剰余金 | ▲300 | ||

| 資産の部 | 100 | 純資産の部 | +100 |

| 合計 | 100 | 合計 | 100 |

「純資産の部」は計+100となり、債務超過ではなくなります。

金融機関側は追加融資を前向きに検討してくれます。

資本性ローンではない、通常の借金だと

債務超過になって追加融資が難しくなるところ、

資本性ローンであれば債務超過とは見られずに

追加融資を得られる可能性が出てきます。

将来、追加融資を考えている方にとっては有利な融資制度といえます。

日本政策金融公庫に申込む方法については、次のQをごらんください。

Q&A一覧へ▲

Q104

日本政策金融公庫に創業融資(資本性ローン)を申し込むには

具体的に、どうすれば良いですか。

特別の資格要件や、手続が必要ですか。

A104

公庫の融資制度に

「挑戦支援資本強化特例制度(資本性ローン)」があります。

これがいわゆる「創業融資(資本性ローン)」となります。

資本性ローンの詳しい説明については、Q103をごらんください。

資格要件や金利、返済方法が通常の創業融資と異なります。

【資格要件、申込方法】

特許技術や、これまで研究開発してきた技術を使って創業する等、

技術・ノウハウ等に新規性がみられる方のみとなります。

単純に「経験を活かして創業したい」というだけでは利用は難しいです。

資格要件を満たすかどうか、

事前に支店等で確認してから申し込んだ方が良いとのことです。

【金利】

金利は業績によって毎期変動します。

業績が苦しいなら、金利は1%前後、

業績が好調なら、金利は5%前後になります。

苦しい時に金利負担が軽くなるので、この点は有利です。

【返済方法】

一括返済となります。

毎月少しずつ返済するのではなく、

返済期限到来時に、1回で全額を返済します。

事業にお金を多く回せます。

【事業計画書(創業計画書)】

通常の創業計画書とは別に

「挑戦支援資本強化特例制度(資本性ローン)」用の事業計画書を

作成する必要があります。

返済期間終了時までの事業計画書を作成する点が特徴です。

10年返済なら、10年後の事業計画書まで作成します。

その他記載内容は、創業計画書とほとんど変わりません。

書式は公庫ホームページからダウンロードできます。

【融資審査】

自己資金、事業経験が重視されるのは、

通常の創業融資と同じです。

審査に若干、時間がかかるようです。

通常の1ヶ月よりも1、2週間ほど多くかかります。

Q&A一覧へ▲

Q105

不動産仲介業者として独立する予定です。

創業融資には、自己資金の他に事業経験が重要ということですけれども、

そもそも「事業経験」って何ですか?

事業を経験しようにも、独立前なので経験できないのではないでしょうか。

A105

事業経験とは、

これから創業する事業と、

「同じ業界の中で仕事をしていた経験があるのか」ということです。

「事業を経営した経験があるのか」という意味ではありません。

例えば、とある不動産仲介会社の中で

サラリーマンやアルバイトとして働いていた経験があれば、

十分立派な事業経験となります。

Q&A一覧へ▲

Q106

日本政策金融公庫から創業融資を受けた後、

信用保証協会に申し込んでも融資は難しいということでした。

では、同時に申し込むことはできますか?

同時に申し込んでも、どちらか一方からしか借りられないんですか?

A106

同時に申し込むことは可能です。

公庫、保証協会それぞれ両方から融資を得られる可能性があります。

どちらか一方の創業融資を受けてから、

別の創業融資に申し込む場合、融資獲得可能性は低くなりますけれども、

同時に申し込む場合は、問題ありません。

開業に必要な資金を確実に得たい、

気持ちに余裕をもってスタートしたい、

という方は両方同時に申し込むと良いです。

もちろん、

一方からしか受けられないという場合もありますし、

自己資金と事業経験が不足していれば、

両方からお断りされることもあります。

両方から融資を得られたとしても、

毎月の利息負担、借金返済金額は大きくなります。

余分なお金は下手に使わず、そのまま返した方が良いと思います。

安心感を買ったと思いましょう。

Q&A一覧へ▲

A107

小売店を開業予定です。創業融資の内定を頂きました。

ただし、融資実行の条件として

店舗の賃貸借契約書を提出するように言われました。

実はその後、家主の事情で

予定していた物件を借りられなくなってしまいました。

これから新しい物件を探しますけれども、時間がかかります。

いつまでに見つければ良いのでしょうか。

融資内定の有効期限はどれくらいですか?

A107

内定の有効期限は、

金融機関、保証協会によってさまざまですけれども、

数ヶ月、長くて半年です。

期限内に融資実行の条件を満たせなかった場合、

いったん融資申し込み取り下げとなります。

「取下げ」とはいっても、

またゼロからやり直しになるわけではありません。

その後、条件を満たせば、すぐに再申し込みは可能ですし、

金融機関側、保証協会側に審査記録が残っておりますので、

手続はかんたんに済みます。

雰囲気のやわらかい再面接が行われたり、

新物件の状況に合わせて作り直した数字を提出するだけで

すぐに再内定をもらえます。

担当者にあらかじめ事情を伝えておき、

新店舗の物件が見つかり次第、すぐに連絡を入れましょう。

Q&A一覧へ▲

Q108

不動産業を営んでおります。

建物を仕入れて販売する予定です。

不動産仕入のための資金を日本政策金融公庫から借り入れることはできますか。

A108

できます。

他の金融機関によってはNGとなることもあるようですけれども、

公庫は不動産仕入もOK、運転資金目的の融資で申し込んで頂ければ大丈夫とのことです。

「他の金融機関に断られたので公庫に来た」というお客様もいらっしゃるようです。

注意点としては「商品不動産は担保にできません」ということでした。

既存不適格物件については、次のQをごらんください。

Q&A一覧へ▲

Q109

建物をリフォームまたは購入するために創業融資を利用したいです。

しかし、その建物はいわゆる既存不適格物件です。

融資を受けることは可能でしょうか。

A109

可能です。

違法建築物件は融資の対象になりませんけれども、

既存不適格物件は違法ではありませんので問題ありません。

創業融資を利用できます。

Q&A一覧へ▲

Q110

現在、ある会社の代表取締役をしています。

会社には借金があり、私は連帯保証人になっています。

代表取締役を辞任して、独立しようと考えています。

連帯保証人のまま創業融資を申し込んでも、NGでしょうか。

A110

連帯保証人ということだけでNGとはなりません。

連帯で債務を負うことになる可能性が高いか、低いかによります。

現在、お勤めの会社の業績が好調で、

今後も借金をきちんと返せそうであれば

連帯債務を負う可能性は低いです。

大きな問題はありません。

業績好調の証明として、

会社の決算書等を提出する必要があります。

逆に、

会社の業績があまり良くない場合、

借金を返済できなくなる可能性=連帯債務を負う可能性が高くなります。

借金をしているのと同じ扱いになり、

マイナス評価となります。

会社を辞める際、連帯保証人から外してもらう、という方法もあります。

会社を通して金融機関に相談してみると良いです。

Q&A一覧へ▲

Q111

会社法人を設立して、信用保証協会に創業融資を申し込む場合、

代表取締役社長以外の他の役員、

平取締役も連帯保証人になるように求められますか。

A111

求められません。

連帯保証人は代表取締役のみです。

ただし、

代表取締役社長が形だけの人物であり、

会社を実質的に支配しているのが平取締役という場合、

平取締役も連帯保証人になるよう求められることもあるようです。

Q&A一覧へ▲

Q112

公庫と保証協会それぞれに、融資申込上限があることが分かりました。

では逆に、融資申込の下限金額ってありますか?

とある専門家のホームページに

「日本政策金融公庫は、借入金額が最低300万円以上でないと申し込めない」

と書いてありました。100万円や200万円の申し込みはできませんか?

A112

公庫、保証協会どちらも、

融資の下限金額はありません。

300万円未満でも申し込めます。

実際、当事務所の支援実績においても

100万円の融資を得た方がいらっしゃいます。

その専門家の方はおそらく

「私は300万円未満の方の支援を行っておりません」

という意味で書いているのだと思います。

支援の労力と報酬を比較して、

「300万円未満の方からの依頼は、割に合わないのでお断りします」

ということでしょう。

専門家が勝手に言っていることであって、

公庫や保証協会には、そのような公式ルールは存在しません。

なお、

当事務所は申込金額に関係なく支援をしております。

お気軽にお問合せください。

Q&A一覧へ▲

Q113

日本政策金融公庫から設備資金=工事代金の融資を受けました。

工事はいつまでに着工すれば良いですか。

着工が遅れると「融資取り消し、お金を返せ」と言われたりしませんか。

A113

公庫についていえば、特に着工期限はありません。

着工が延期されたとしても、返済がきちんと行われる限り、

大きな問題にはなりません。

しかし、

工事代金に使う前に融資返済が始まってしまうと、

何のために融資を受けたのか分からなくなってしまいます。

返済が始まる前に工事を終わらせ、開業しましょう。

信用保証協会の場合は、

工事が終わるまで融資金が振り込まれません。

着工が延期になると、融資実行も、その分遅れてしまいます。

半年以上延期になってしまうと、

融資内定が取り消される可能性があります。

着工期限は融資内定後、半年程度と考えておきましょう。

Q&A一覧へ▲

Q114

知人が経営する会社と提携して、事業をすすめる予定です。

事業に必要な資金を借り入れしたいです。

知人にも連帯保証人になってもらうことは可能ですか。

A114

一緒に事業を行うとしても、

親族としてのつながりもない、赤の他人の別会社の社長を

連帯保証人にすることはできません。

Q&A一覧へ▲

Q115

日本政策金融公庫の創業融資に申し込む場合、

納税証明書は不要なんですか?

信用保証協会に申し込む場合、

必要書類とされているため、ちょっと気になります。

A115

日本政策金融公庫の申込必要書類に指定されておりませんので、

納税証明書は不要です。融資決定後、契約時に求められることもありません。

その代わり、

審査面談時に納税領収書の提出を求められます。

そこで納めるべき税金を納めているか、チェックされます。

納税領収書は納税証明書とは別の書類です。

確定申告後、税金を納付した際に金融機関等から受け取る書類です。

細長い形の書類です。

Q&A一覧へ▲

Q116

日本政策金融公庫には

国民生活事業と中小企業事業という2つの事業部がありますよね?

当社は中小企業なので、創業融資を申し込む場合は、

中小企業事業部の窓口に行けばいいですか?

A116

会社の規模、融資希望額によって受付窓口は異なります。

中小企業事業部は、中小企業といっても大きめの中小企業に融資を行っています。

国民生活事業部は、個人事業主のほか、小さめの中小企業に融資を行っています。

創業融資は、国民生活事業窓口となりますので、

こちらの窓口に行ってください。

Q&A一覧へ▲

Q117

すでに小売業の会社を営んでいます。

新しい会社を作って、飲食店を開業する予定です。

新会社の株主も私で、関連グループ会社となります。

融資を申し込む場合、創業融資になりますか?

それとも、経営多角化の融資制度で申し込めば良いですか?

A117

Q&A一覧へ▲

Q118

つい先日、住宅ローンの審査に落ちてしまいましたけれども、

創業融資に申し込んでも大丈夫ですか?

住宅ローンに落ちたら、創業融資も落ちてしまうのでしょうか。

A118

関係ありません。

実際、当事務所が支援したお客様の中で、

申し込む直前に住宅ローンに落ちてしまった方でも、

創業融資を受けた方がいらっしゃいます。

公庫、信用保証協会それぞれ満額の融資結果でした。

Q&A一覧へ▲

Q119

信用保証協会の創業融資で、

不動産賃貸契約が実行の条件とされているんですけれども、

板挟み状態で困っています。

自己資金500万円、融資500万円で申し込んでいます。

・保証協会から融資実行の条件として、不動産契約書を求められています。

・不動産契約を締結するには、敷金保証金400万円を支払う必要があります。

しかし、これを支払った場合、融資実行前に使ったお金は融資使途対象外、

「融資額は100万円になる」と保証協会から言われています。

不動産契約を結べば、融資は実行されるけれども、金額が大幅に減ります。

一方、

不動産契約を結ばなかったら、融資を受けられません。

創業融資の意味が無くなるような、板挟み状態です。

どうすれば良いのでしょうか。

A119

不動産オーナーに事情を説明し、

不動産契約書を締結するけれども、

敷金保証金の支払い時期を創業融資実行後に

してもらうように交渉します。

融資実行の条件が満たされますし、

実行前にお金を使っていませんので500万円借り入れできます。

入金後、それを使って敷金保証金を支払います。

Q&A一覧へ▲

Q120

夫婦で事業を行う予定です。

夫が創業融資の借主になり、妻が事業主になるという形は可能ですか?

A120

事業主=申込人になりますので、

別々にはできません。

夫婦であっても不可です。

夫が事業主になれず、

妻も融資名義人にしたくないという場合、

法人化して申し込むという方法があります。

Q&A一覧へ▲

Q121

営業車両を購入するため、創業融資を申し込むことは可能ですか。

普通車を購入予定です。

A121

可能です。

普通車でも営業に使う事業用の車両であれば融資対象です。

ただし、

自治体窓口で申し込む保証協会制度融資の場合、

普通車は対象外とされる場合があります。

4ナンバー、1ナンバーの貨物運送用車両のみ融資対象、

それ以外のナンバー車両は不可とされることがあります。

申し込む前に確認をしておいた方がよいです。

私用で使う自家用車は対象外です。

Q&A一覧へ▲

Q122

私は建設会社の代表取締役です。

このたび、個人事業主として、

創業融資を受けて飲食業を始めたいと思います。

店舗工事は自社で請け負うことができます。

自社作成の見積書を提出してもよいですか。

A122

自社で作成した見積書で大丈夫です。

ただし、自社作成だと、客観性が乏しいため

他社見積書よりも詳細な内容を求められる可能性があります。

詳細な見積書を作成することが時間的に難しい場合、

他社見積書を入手して申し込んだ方がよいかもしれません。

Q&A一覧へ▲

Q123

現在、美容師として店舗勤務しています。

創業融資を利用して独立を考えています。

ふだんサラリーマンのように働いているのですけれども、

店主の方針で、雇用契約のある従業員ではなく、

業務委託契約の外注先事業者として働いています。

開業届を提出し、確定申告も行っております。

独立する場合、創業者として扱われるのでしょうか。

それとも、2年以上確定申告をしているので、創業者以外となるのでしょうか。

創業者の融資相場=自己資金の2倍~3倍

創業者以外の融資相場=月商の3ヶ月分

という話だと、どちらに扱われるかによって

融資見込額が大きく変わってきます。

A123

実態は、そのお店だけに働いているサラリーマン

ですので独立する場合、創業者として扱われます。

自己資金の2倍~3倍が融資相場となります。

Q&A一覧へ▲

Q124

個人事業主でエステ店を開業しようと考えています。

無事に創業融資の内定を頂きました。

しかし、その後、

立地条件の良い商業施設が見つかりました。開業場所を変更したいです。

しかも商業施設テナントに入るには、法人が条件とされてしまいました。

個人で創業融資を申し込んでしまいましたが、

法人になってテナントに入りたいです。

どうすればよいですか。

A124

すぐに金融機関担当者に連絡し、指示に従いましょう。

法人を設立して、融資申込をやり直すのか、

とりあえず個人事業主で融資を受けて、開業準備をすすめ、

その後、法人でテナント契約、融資名義を変更するのか、

どちらかになると思います。

Q&A一覧へ▲

Q125

審査面談の結果、無事に公庫から創業融資を受けることができました。

その際、公庫団信保険への加入をすすめられました。

これって何ですか?加入した方が良いですか?

A125

「団信保険」とは「団体信用保険」の略称で、

死亡やケガで借金を返済できなくなった時、保険金が支払われます。

その保険金を使って借金を返済します。

加入は自由です。

必ず入らなければダメというわけではありませんし、

入らなかったからといって融資結果が取り消されることもありません。

・年齢が若く健康

・融資金額が少額

・返済期間が短い

という方は、特に入る必要は無いと思います。

会社の連帯保証人になっている社長や

借主である個人事業主の方が、お亡くなりになった場合、

連帯保証や借入金は相続人の方が引き継ぐことになります。

「相続人に迷惑をかけたくない」という方は

加入を検討するとよいでしょう。

保証協会にも同様の「保証協会団体信用生命保険」があります。

内容は同じです。融資申込時に加入希望の有無を確認されます。

Q&A一覧へ▲

Q126

日本政策公庫の創業融資は、

税務申告を2期終えていなければ、無担保・無保証という条件ですよね。

では、2期終えてしまった場合、

無担保・無保証の条件はなくなってしまうのですか?

A126

税務申告を2期終えてから申し込む場合、原則として

■法人の場合

無担保・有保証

■個人の場合

無担保・無保証

となります。

法人は代表者が連帯保証人になることを求められます。

例外的に、法人代表者無保証にすることはできますけれども、

その代わりとして、高金利の条件を求められたりします。

Q&A一覧へ▲

Q127

会社を設立して2年間は消費税がかからないのなら

2年ごとに新会社を設立すれば、

ずっと消費税から逃れられますよね?

会社名は変えますけれども、

代表者や事業内容はまったく同じです。

新会社を設立するたびに創業融資を申し込めますか?

A127

代表者も事業内容もまったく同じなのに

消費税を逃れる目的で2年ごとに新会社を設立する方法は、

脱税です。税務署からお叱りを受けます。

法的に問題がありそうな会社との取引について、

金融機関は嫌がります。融資を得るのは難しいとお考え下さい。

もちろん、合理的、正当な理由があれば問題ありません。

消費税を逃れるためだけに新会社を設立するというのは

理由にならないということです。

Q&A一覧へ▲

Q128

創業融資に詳しいという、

とある行政書士のセミナーに参加しました。

「数ヶ月前に公庫の中小企業経営力強化資金は廃止になった」

という話を聞きました。

でも、公庫HPには

現在も中小企業経営力強化資金の説明が載っています。

行政書士の話はホントですか?

A128

念のため、公庫担当者にも確認しましたけれども、

そのような事実は一切存在しません。

創業融資の支援には、国家資格は必要なく、誰でもできます。

専門家を自称する、あやしい者はたくさんおります。

言っている内容に違和感を持ったら、

公庫ビジネスサポートプラザや

信用保証協会の創業アシストプラザに電話するなど

創業融資を行っている組織団体に直接、確認するのが一番です。

Q&A一覧へ▲

Q129

動画制作の事業で創業する予定です。

外で仕事をすることが多く、

特に事務所を借りる予定もありません。

とりあえず、代表取締役である私の自宅マンション一室を

会社の住所(本店所在地)にしようと思います。

しかし、賃貸借契約書を見ると、

「事業用には使ってはいけない」という条文がありました。

では、株主で知人の自宅を本店所在地にしようと思います。

創業融資を申し込むにあたって問題はありませんか?

A129

「会社の実体が確認できない」

として申込不可になる危険があります。

単なる知人というだけでは、株主と代表取締役との関係が確認できず、

「形だけの会社を作って、何か悪いことをたくらんでいるのではないか」

などど誤解されることがあるからです。

創業融資を申し込む場合、

代表取締役の自宅住所にしておくのが無難です。

本店所在地を自宅マンションにすることで

お客さんや取引先業者など、

住民以外の人間が頻繁にマンションに出入りするようになると

事業用に使っているとして問題になります。

しかし、そうでなければ大きな問題はありません。

他のマンション住人に迷惑がかかるわけではないからです。

在宅勤務のサラリーマンが問題にならないのと同じです。

自宅マンションを会社住所にするのは、どうしても避けたい、

という場合、創業融資申込時点では自宅マンションを本店所在地にし、

融資を受けた後、近隣の住所に移転するという方法もあります。

Q&A一覧へ▲

Q130

代表取締役2名の共同代表という形で会社を設立します。

信用保証協会の創業融資を申し込むとき、

代表者が連帯保証人になるように求められますよね。

共同代表の場合、

代表取締役2名が保証人になるんですか?

それとも、どちらか1名が保証人になれば大丈夫ですか?

A130

代表取締役2名ともが保証人になります。

Q&A一覧へ▲

Q131

住民票は東京都にあるのですけれども、

仕事を受注する関係上、和歌山県を本店所在地として会社を設立しました。

創業融資に申し込めますか?

申し込む場合は、どちらの都道府県の金融機関に申し込めばよろしいですか?

A131

問題なく申し込めます。

主に和歌山県で会社事業を行うのであれば、

営業実体は和歌山県ですので、

和歌山県の公庫支店または信用保証協会に

申し込むことになります。

住民票の住所が和歌山県外であっても、

会社の本店所在地が和歌山県であれば、問題ありません。

Q&A一覧へ▲

Q132

在日外国人です。

事業を行うにあたり、創業融資に申し込むことはできますか?

A132

要件を満たせば、申し込みできます。

特別永住者や「経営管理」ビザを取得している方々は可能です。

Q&A一覧へ▲

Q133

新しい会社を設立しました。

共同代表が4人で、株主も同じ4人(25%×4人=100%)です。

お互いが対等な関係です。

また新会社とは別に、4人全員、各自すでに会社を持っています。

創業融資を申し込むにあたって、注意点はありますか?

A133

まず、代表者4人が各自会社を持っている場合、創業融資申し込みの際、

4人全員、それぞれの会社の決算書の提出が求められます。

提出できるようにしておいてください。

直近1期のみで大丈夫です。

また、4人全員がすでに持っている会社と新会社は、

創業融資の審査にあたり、一体として判断されます。

4人の会社それぞれが、

すでに金融機関から融資を得ており、その金額が多額の場合、

新会社で創業融資を受けることは難しくなります。

新会社の創業融資を、別会社の借金返済に使うのではないかと

疑問に思われるおそれがあります。

Q&A一覧へ▲

Q134

2年前まで個人事業主として事業をしていました。

その後、1年間サラリーマンとして会社に勤務し、

再び、個人事業主として独立しようと考えております。

この場合、融資判断では

創業者として扱われ、自己資金が重視されるのでしょうか。

それとも、

すでに創業済として、過去の業績が重視されるのでしょうか。

A134

個人事業主からサラリーマンになった時点で

事業は途切れております。

サラリーマンから再び個人事業主になる場合は、

創業者として扱われます。

融資判断では、自己資金が重視されます。

Q&A一覧へ▲

Q135

飲食店を開業します。

公庫から800万円の融資を受けたいです。

内訳は、設備資金600万円、運転資金200万円です。

融資希望額が500万円を超えるため、

生活衛生営業指導センターで都道府県知事の推薦書を入手しようと思います。

センターに行った際、窓口の方に

「設備資金600万円の推薦書しか出せません」

と言われました。

運転資金200万円の融資は受けられないということでしょうか?

A135

生活衛生営業指導センターで交付される

都道府県知事の推薦書は、もともと設備資金だけに対するものです。

受付窓口の方は、本来の役割を説明しただけです。

運転資金200万円の融資については、

設備資金600万円と合わせて、別途、公庫が判断します。

200万円の融資が受けられないということではありません。

Q&A一覧へ▲

Q136

都道府県の創業融資の申込みを、金融機関で行いました。

現在、保証協会の審査待ちです。

計画書に書いた1つ約40万円の調理機器を約10万円×4つの

別の調理機器に変更する事は可能でしょうか?

A136

変更することは可能ですけれども、

金融機関に早めに連絡した方が良いです。

1つ約40万円の調理機器については見積書を提出して、

「設備資金」での融資申込になっていると思います。

設備資金は、基本的に、見積書通りにお金を使うことが求められます。

勝手に計画を変更して、

設備を購入しなかったり、見積りより安く買った場合、

融資の返還を求められることがあります。

金融機関によっては、

1つ10万円程度の少額設備は運転資金として扱うことがあります。

「設備資金で申し込んだのに購入せず、運転資金に使用した」

と判断されてしまった場合

40万円全額の返還を求められることもあります。

設備資金のお金の使い道は、

計画通りに使っているか、チェックが厳しいです。

あとあとのトラブルを避けるため

金融機関に早めに連絡することをおすすめします。

Q&A一覧へ▲

Q137

公庫には設備資金の創業融資をお願いし、

信用保証協会には運転資金の融資をお願いする予定です。

公庫には設備資金を申し込むので、設備の見積書が必要だと思います。

しかし、信用保証協会には運転資金のみを申し込みます。

設備の見積書は不要でしょうか?

A137

運転資金のみ申し込む場合でも

設備の見積書は必要になります。

事業を開始するにあたり

どのような設備が必要なのか、

設備を購入する資金は十分なのか、

問題なく開業できるのか、チェックするためです。

画面トップへ▲