楽しいかもしれない青色申告 決算流れと決算処理

新年度20×2年をむかえ、

20×1年12月31日までの預金出納帳と現金出納帳の入力を行ったら決算となります。

預金については

20×1年12月31日の実際預金残高=預金出納帳残高

となっていることを確認してから、決算処理にすすみます。

現金はあとの決算処理で一致させますので、

決算前は実際現金≠現金出納帳残高でもOKです。

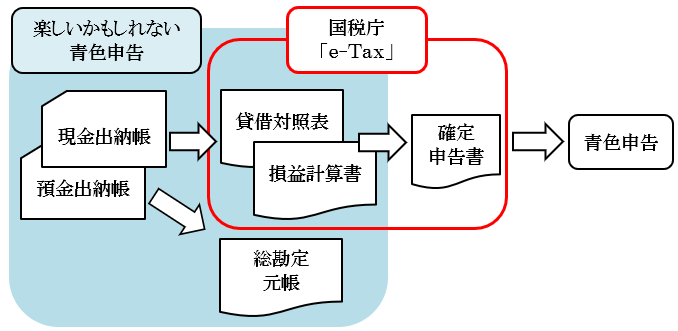

最初に説明した通り、この会計ソフトは

国税庁の無料クラウド申告ソフト「e-Tax」と役割分担します。

「楽しいかもしれない青色申告」では決算書の下書まで行い、

きれいな形の最終的な決算書と確定申告書は

国税庁の無料申告ソフト「e-Tax」で作成します。

決算の流れ

エクセルの7つのシートのうち、

決算時に使うのはオレンジで囲んだ右側2つのシート、

「決算処理」、「決算書下書」だけです。

決算全体の流れと「e-Tax」との役割分担は次のとおりです。

| シート名+順番 | 楽しいかもしれない青色申告 | 国税庁「e-Tax」 |

| 決算処理 | ■実際手元現金の調整 ■売掛金、在庫、買掛金等の入力 | なし |

| 決算書下書① | 損益計算書の一部入力 ■家事消費等 ■雑収入 | なし |

| 決算書下書② | 「e-Tax」で計算した 結果のみ入力 | 減価償却費の計算 |

| 決算書下書③ | 「e-Tax」で計算した 内訳合計のみ入力 | 給与賃金と専従者給与の 内訳入力 |

| 決算書下書④ | 「e-Tax」で計算した 内訳合計のみ入力 | 利子割引料の 内訳入力 |

| 決算書下書⑤ | 「e-Tax」で計算した 内訳合計のみ入力 | 税理士・弁護士等の 報酬・料金の内訳入力 |

| 決算書下書⑥ | 「e-Tax」で計算した 内訳合計のみ入力 | 地代家賃の 内訳入力 |

| 決算書下書⑦ |

| 貸倒引当金の 内訳入力 |

| 決算書下書⑧ | 損益計算書、貸借対照表の下書と 総勘定元帳の作成 | なし |

| 「e-Tax」に転記 | なし | 損益計算書、貸借対照表の下書を e-Tax青色申告決算書に転記 |

| データ保存 確定申告書の作成、提出 2年目繰越 | エクセル会計帳簿データの保存 | 「e-Tax」データの保存 青色決算書を元に 確定申告書を作成、提出 |

エクセル説明書 「決算処理」シートの使い方

現金預金出納帳を集計しただけの

売上、仕入、経費で決算書を作り、確定申告すると

税務署から

「計算が間違っている」、「65万円の節税は認めない」

とお叱りを受ける可能性があります。

お金の入出金と会計上の売上、仕入、経費は

別ものだからです。

「決算処理」シートは、

そうならないようにするためのものです。

お金の入出金を会計上の売上、仕入、経費に変えるものです。

シートの中の色が塗ってあるところだけに入力していきます。

決算処理科目について、上から順番に説明していきます。

エクセルの中にも説明文があります。

資産項目

▼現金

12月31日時点で、手元にある事業用の現金を入力します。

現金出納帳残高と実際現金にズレがある場合、

実際現金に合うように調整します。

必ず

現金出納帳の「残高調整」ボタンと「マイナス調整」ボタンを押した上で

決算処理にすすんでください。

「生活費」+「マイナス調整」ボタンを使っている場合、

現金出納帳の帳簿残高はゼロだと思います。

ゼロのままでも大丈夫ですけれども、

例えば、決算で事業用現金を20,000円戻す場合、

「20,000」と入力しておきます。

▼受取手形および売掛金(売上に追加)

税務会計ルール上の売上は、

商品・サービスを相手に渡した時に発生したと考えます。

「20×1年12月31日時点で

商品・サービスをすでに相手に渡しているけれども、

入金は20×2年1月1日以降」というものは

今回20×1年12月31日までの売上に含める必要があります。

請求書を相手に渡しているかどうかは関係ありません。

例えば、

売上金が当月締め翌月入金の条件だとします。

現金預金出納帳では12月入金分(=11月売上分)までしか入力されていません。

このままでは1月入金分(=12月売上分)がもれてしまいます。

そこで決算処理で1月入金分を「売掛金」として追加入力します。

後払い入金される売上金を「売掛金」といいます。

12月31日時点で未入金の売上金を入力します。

同様に、後払い入金条件の手形を受け取った場合は

「受取手形」に入力しますけれども、

現在、手形で取引することはほとんどありません。

▼貸倒金(経費に追加)

20×1年12月31日までに商品・サービスを相手に渡したけれども、

相手が倒産した等、売上代金を払ってもらえないことが確実になったものです。

踏み倒された額を入力します。

▼前払金(仕入の減少)

20×1年12月31日までに仕入商品を受け取っていないけれども、

仕入代金は先に払ったというものです。

商品を売る前ですので、これも経費になりません。

出納帳では仕入代金の前払いを「仕入」経費としています。

決算で仕入から除きます。

12月31日時点の前払金額を入力してください。

負債項目

▼支払手形および買掛金(仕入に追加)

受取手形および売掛金の逆です。

「20×1年12月31日時点で

5万円の商品・サービスを仕入先から受け取っているけれども、

代金支払は20×2年1月1日以降」というものは

今回20×1年12月31日までの仕入に含める必要があります。

後払い支払条件の仕入金額を「買掛金」に入力します。

請求書を相手から受け取ったどうかは関係ありません。

▼未払金(経費または資産に追加)

上の買掛金とほとんど同じです。

買掛金は仕入の後払いですけれども、

未払金は仕入以外の後払いです。

未払い内容ごとに区別して入力します。

一番上の欄は合計欄になっています。

「帳簿は簡単で良い」のであれば、

細かい未払金は計上しない方が良いです。

詳しくは、下にある「決算処理のポイント」をごらんください。

▼前受金(売上の減少)

前払金の逆です。

20×1年12月31日までに

売上商品・サービスを相手に渡していないけれども、

売上代金は先に受け取ったというものです。

商品を渡す前ですので、売上になりません。

出納帳では売上代金の前受けをいったん「売上」としています。

決算で売上から除きます。

12月31日時点の前受金額を入力してください。

以上が「決算処理」シートの入力内容です。

念のため、

該当しない、残高ゼロの科目については入力は不要です。

空白で大丈夫です。

決算処理のポイント

ポイントは3つあります。

【ポイント① 細かい未払金は無視】

1つ10万円未満の細かい、消耗品費や支払手数料などの未払金は無視します。

「決算処理」シートには入力しません。

新年度20×2年1月1日以降の細かい領収書をひっくり返して

「どれが未払金かなあ」と探すのは面倒ですし、

今回20×1年12月31日決算で経費にならなくても、

次回20×2年12月31日決算で結局、経費になります。

仕入にかかる買掛金は、細かいものも計上します。

【ポイント② 毎月ほぼ定額の経費にかかる前払金や未払金も無視】

金額が大きくても、毎月ほぼ定額で計上される

地代家賃の前払金や、給与賃金、水道光熱費等の未払金も無視します。

1年目はひと月分の経費が多かったり、少なかったりしますけれども、

2年目以降は、結局、12ヶ月分の経費になるからです。

【ポイント③ 売掛金や在庫はもれなく計上する】

売掛金や在庫が増えると、利益が増え、税金が増えます。

よって、税務署側としては、

売掛金や在庫にもれがないか

目を光らせることになります。

売掛金については、新年度20×2年1月1日以降の入金を通帳等で確かめ、

20×1年12月31日時点で売掛金がないか、もれをチェックすると良いです。

在庫については保管場所を整理整頓し、

期末棚卸時に数えもれのないようにしておきます。

売上や利益のもれには税務署はうるさいですけれども、

ポイント①②のような経費を

追加計上しない処理についてはうるさくいってきません。

利益が増え、税金が増えるからです。

以上、

「決算処理」シートの使い方を説明しました。

これが完了したら、次は決算書の下書にすすみます。

画面トップへ▲