情熱の強力な証拠!自己資金

自己資金とは「事業のために自分で用意したお金」です。

融資申し込みの前提条件とされ、融資金額にも大きく影響するものです。

なぜこれほど自己資金が重視されているのかというと、

その内容を見ることで金融機関が重視する点

①社長には事業に対する熱い想いがあるかどうか

②社長はお金をきっちり返せる人か

これらが確実に分かるからです。

金融機関は、自己資金の金額よりも、

その自己資金をどのようにして集めたのかに注目します。

通帳の記録を見れば、「社長はコツコツお金を貯めてきた」と分かります。

年月をかけて事業のために自分でコツコツとお金を貯めてきた場合

金融機関は、

「社長には事業に対する熱い想いがある」

と考えます。中途半端な気持ちでは続かないからです。

また、社長の人柄についても

「コツコツと物事をすすめることができる、真面目な=お金をきっちり返せる人物」

と判断します。

自己資金が多ければ多いほど、

それだけ事業のために時間と労力をかけてきたということですから、

想いは強い、人柄も好ましいと判断します。

このように、

通帳をみるだけで社長の事業に対する想いと人柄が判断できる、

単純だけど確実な方法、ということで

自己資金は創業融資にあたり、とても重視されています。

では、どのようなものが自己資金として認められるのでしょうか。

東京信用保証協会のホームページでは

自己資金の具体的な内容を以下のように説明しています。

公庫は特に説明していませんが、信用保証協会と同じと考えて構いません。

| 内容 | 確認資料 |

| 残高が確認できる預貯金 | 預金通帳等の写し |

| 客観的に評価が可能な有価証券に 当協会の定める評価率を乗じた額 | 取引通知書、投資報告書等 |

| 敷金、入居保証金 | 賃貸借契約書及び預り証等の写し |

| 資本金、出資金に充てる資金 | 株式払込金保管証明書等 |

| 保証申込前に導入した事業設備(不動産を除く) | 領収書等 |

| その他の客観的な評価が可能な資産(不動産を除く) | 金額の確認できる客観的な証明書類 |

他にも、会社設立に使った定款認証手数料、収入印紙代、

設立登記にかかる収入印紙代は自己資金と認められます。

確認資料は特に必要ありません。

自己資金に認められるかどうか、一見ややこしそうですが、

要はすでに使ったか、まだ使っていないかに関わらず、

事業のために自分で用意したお金や、お金に変えられる財産のことです。

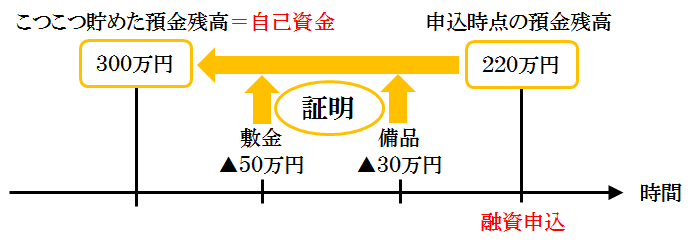

例えば、もし事業のために用意した預金が最初300万円だったとして、

融資申し込みの前に敷金として50万円、備品に30万円使い、

申し込み時点では220万円だったとします。

本来、自己資金として認められる金額は、

申し込み時点での預金残高220万円です。

しかし、事業のために80万円使ったということを

領収書などで証明できるのであれば、

もともとの300万円にさかのぼって

自己資金と認めましょう、ということです。

融資申込の前に使ったお金が自己資金として認められるには、

事業のために必要だった、という証明が必要です。

設備にかけたお金はその証明がしやすいですが、

運転資金、例えば人件費や経費の支払は証明が難しいです。

まだ開業もしていないのに、本当に支払う必要があったのか?

事業と関係ない支出なのではないか?

と基本的に自己資金として認められません。

銀行に預けるのではなく、自宅に貯めてきた、

いわゆるタンス預金も自己資金と認められません。

長い間、自分でコツコツ貯めてきたのかもしれませんけれども、

それを証明することが難しいからです。

そして、上の文章の中で、「自分で」という言葉を強調してきました。

自己資金はすべて自己のものでなければなりません。

通帳の記録で、預金残高300万円が少しずつ貯まってきたのであれば、

自分でコツコツ貯めてきたという証拠になります。

しかし、融資申込直前に

突然多額の金額が振り込まれている場合は、自己資金と認められません。

自己資金に見せるために、誰かから一時的に借りたお金ではないのか?

融資実行後、すぐにお金を返すのではないか?(「見せ金」といいます)

と疑われ、そして見せ金でないことを証明することが難しいからです。

融資直前の一括入金300万円が

親族に協力してもらったお金という場合、

印鑑付きの「贈与証明」をもらい、見せ金ではないことを証明すれば、

自己資金として認められます。

自己資金は金額の大きさも大事ですが、

それよりも、どのようにして集めたのか、がとてもとても重要になります。

自己資金については、Q&Aにも情報がございます。

なお、

不動産を担保に入れて申し込む場合や

決算を終えてから創業融資を申し込む場合は、

自己資金の条件が無くなります。

該当する方は次のリンク先をご覧ください。

→不動産を担保に入れて申し込む場合

→決算を終えてから創業融資を申し込む場合

融資でもっとも評価され、重視される自己資金について説明しました。

これとは逆に、いくら自己資金を準備しても、創業計画書をしっかり作っても

融資が厳しくなるNG条件というものがあります。

創業計画書、資金繰り表を作成する前に、あらかじめ確認しておきましょう。

画面トップへ▲