楽しいかもしれない青色申告 データ保存と申告、2年目繰越

青色申告決算書のデータ保存

「e-Tax」データの保存

「e-Tax」で青色申告決算書を作成して、

必要に応じて書面印刷を行い、

「次へ進む」ボタンを押していくと、最後に、

下図のような入力データの保存画面が現れます。

「入力データを保存する」ボタンを押します。

↓

次の画面の下の方にある

「入力したデータをダウンロードする」ボタンを押すと

最終確定版の青色申告決算書データを

ご自身のパソコンに保存できます。

「r○syotoku_kessan.data」

という名前のデータです。○は令和年度の数字が入ります。

翌年度の決算書を作成する場合

ダウンロードしたデータを取り込むことで減価償却費データなどを引き継げます。

とても便利ですので、保存しておきましょう。

総勘定元帳の保存

エクセルソフトの「元帳」シートに表示されているのが、

総勘定元帳という会計帳簿です。

紙またはデータで10年間保管するルールです。

金額のない科目についても、項目だけ表示されています。

削除してから印刷すると紙の節約になります。

現金出納帳と一緒に、

現金経費帳も使った場合は、

これも紙またはデータで保管しておきます。

確定申告書の作成と提出

所得税の確定申告書は全部「e-Tax」で作成しますので、

「e-Tax」ホームページの説明文を読みながら入力していってください。

税金計算や申告書に関する質問は、

税務署に電話すれば

本家本元、プロ中のプロ税務署職員が

丁寧に教えてくれます。

「e-Tax」入力操作に関する不明点は

「e-Tax」ヘルプデスクに電話して質問しましょう。

質問相談は、遠慮なく税務署にして頂ければと思います。

このため、当事務所では、

確定申告書に関する無料相談は一切受け付けておりません。

所得税の確定申告書が出来上がったら、

青色決算書も一緒に紙で打ち出して提出するか、

そのまま「e-Tax」ホームページから

インターネットを使って税務署に送信(電子申告)します。

消費税の確定申告書も作成された方は、

これも合わせて提出または送信します。

電子申告以外の郵送等による申告=青色申告特別控除55万円

電子申告=青色申告特別控除65万円

となります。

電子申告の方が控除額が大きくてオトクです。

マイナンバーカードを使って

インターネット上でID(利用者識別番号)を取得するか

税務署に足を運んでID(利用者識別番号)をもらい

インターネット申告できるようにしておきましょう。

以上が開業1年目の流れです。

開業2年目以降の繰越

2年目(20×2年)以降の決算書作成の流れは、1年目とほとんど同じです。

異なる点としては、

決算書下書①~⑧の前に前期繰越処理を行う点だけです。

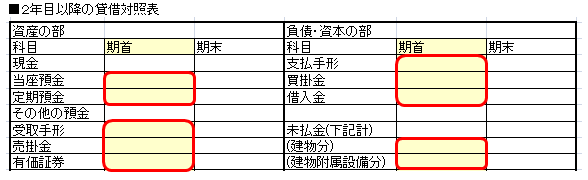

新年度版エクセルデータの前期繰越処理

前期のエクセルデータか決算書を用意します。

前期貸借対照表の「期末残高」を

当期新年度貸借対照表の「期首残高」に転記します。

以下の赤い枠、色付のところです。

「現金」と「その他預金(普通預金)」は

現金預金出納帳の「前期繰越」から自動転記されますので入力不要です。

「未払金(下記計)」も内訳の期首残高を入力してください。自動集計されます。

1年目貸借対照表の「元入金」期末残高はゼロでしたけれども、

2年目期首は数字が自動で入ります。

2年目期首元入金

=1年目「事業主借」残高-1年目「事業主貸」残高+1年目青色申告控除前所得

と計算されています。

1年目の「事業主借」と「事業主貸」は元入金の中に含まれておりますので、

2年目期首には入力不要です。

このため、セルの色をグレーにしております。

決算書下書① 損益計算書の一部入力 家事消費等

1年目と同じです。

決算書下書② 減価償却費の計算

計算の流れは1年目と同じです。

ただし、前期以前、1年目に取得した固定資産の減価償却計算は

2年目以降も続きます。耐用年数の終わりまで続きます。

前期決算書の「減価償却費の計算」を手元に置いて再度、

資産1つ1つの取得価額や耐用年数を「e-Tax」に入力するか、

前期に保存した青色決算書データを読み込み、当第2期分を計算してください。

2年目以降に新しく取得した固定資産は、

エクセルソフトの「新規取得」ボタンを押し、

順次、決算時に「e-Tax」に新規追加登録していきます。

決算書下書③~⑧

1年目と同じです。

以上が決算書作成についての説明です。

「決算書下書② 減価償却費の計算」が少しややこしいかもしれません。

しかし、税務署や「e-Tax」ヘルプデスクに電話すれば、

懇切丁寧なバックアップを得られますので、大丈夫です。

「楽しいかもしれない青色申告」については、Q&Aにも情報がございます。

「うまく動かない」という方もこちらをごらんください。

「こんな機能を追加してほしい」というご意見、ご要望もお待ちしております。

画面トップへ▲