創業融資は2種類 ①日本政策金融公庫と②信用保証協会の創業融資

創業融資は

①日本政策金融公庫と②信用保証協会の2種類の制度があります。

まず、それぞれ創業融資を行っている組織について簡単に説明し、

その後、2つの創業融資について比較をします。

【創業融資を行っている組織:①日本政策金融公庫】

もともと国民生活金融公庫という名前の組織でした。

今は株式会社 日本政策金融公庫の国民生活事業部となっています。

株式会社といっても、国が100%の所有権をもっていて、

国の政策に基づいて、国民一般、中小企業者及び農林水産業者への

円滑な資金供給(貸し付け、融資)を行っています。

公的色合いが強い会社ですが、株式会社化に伴い、

無駄の削減、効率性の向上に力を入れています。

日本政策金融公庫が行う創業融資は、

無担保、無保証、すなわち

「担保不要、社長は借金の連帯保証人にならなくてもいい」という条件が有名です。

【創業融資を行っている組織:②信用保証協会】

創業融資を行っている、といっても

信用保証協会がお金を貸してくれるわけではありません。

東京都などの自治体、信用保証協会、金融機関の3者によって行われます。

役割分担は以下の通りです。

●東京都などの自治体→創業融資の借入条件の決定

●信用保証協会→保証

●金融機関→自治体の借入条件、信用保証協会の保証に基づきお金を貸す

※東京都が借入条件を決定しているものを「都の制度融資」、

区が借入条件を決定しているものを「区の制度融資」と呼びます。

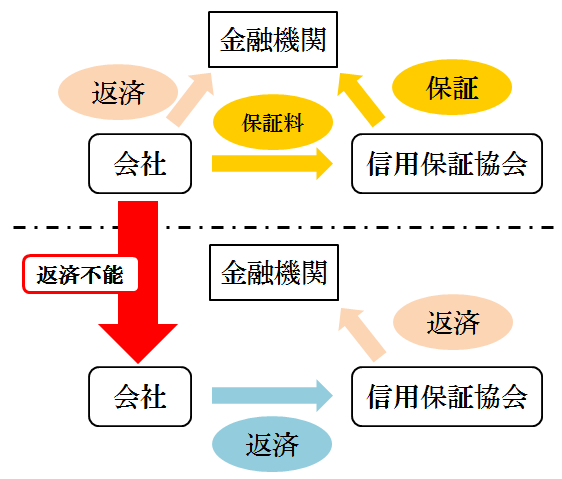

このように、信用保証協会は「保証」をしてくれます。

「保証」とは連帯保証の保証と同じ意味です。

つまり、会社が金融機関から創業融資の借入をして返せなくなった場合、

信用保証協会が会社に代わって借金を返済してくれます。

このおかげで、実績がない会社でも、金融機関からお金を借りることができます。

もちろん、

保証協会はタダで借金を肩代わりしてくれるわけではありません。

借金の利息とは別に、保証料という代金を

保証協会に支払う必要があります。

社長個人も連帯保証人になるよう求められます。

信用保証協会が行う創業融資は、無担保、有保証が条件です。

また、肩代わりしてもらった場合でも

会社の借金がゼロになるわけではありません。

その後は信用保証協会に返済となります。

信用保証協会と話し合いながら、

少しずつ返済していくということになるでしょう。

まとめると、下の図の通りです。

信用保証協会は金融機関との間に、

「会社がもし借金を返せなくなったら、ウチが払います。」

という保証契約を結びます。

このおかげで会社は創業融資を受けることができます。

創業融資の制度については、Q&Aにも情報がございます。

では、この2つの創業融資の違いは?

借入条件や融資を受けやすい、受けにくいという違いはあるのか?

について説明します。

東京都の方は3種類の創業融資から選択できます。

「創業融資全体の流れ」まで一通り述べた後、詳しく説明します。

画面トップへ▲