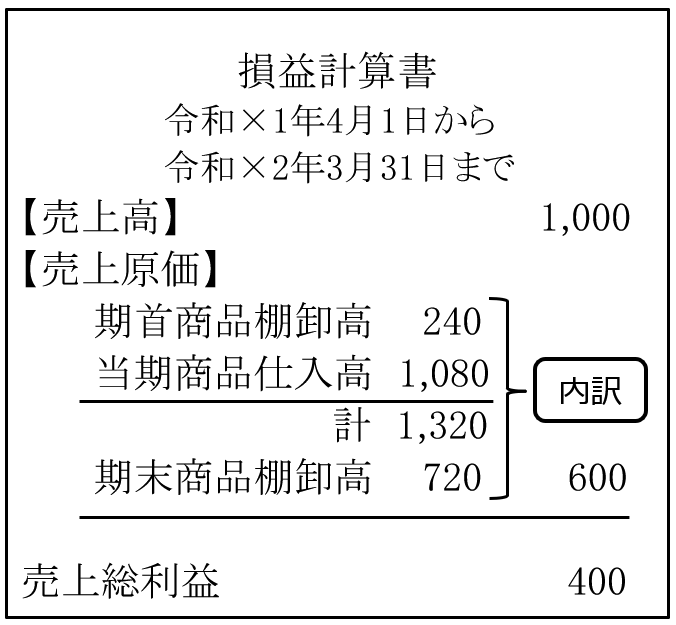

損益計算書の見方 売上原価の内訳

期首だとか、棚卸高とか、ややこしい言葉が出てきましたので、

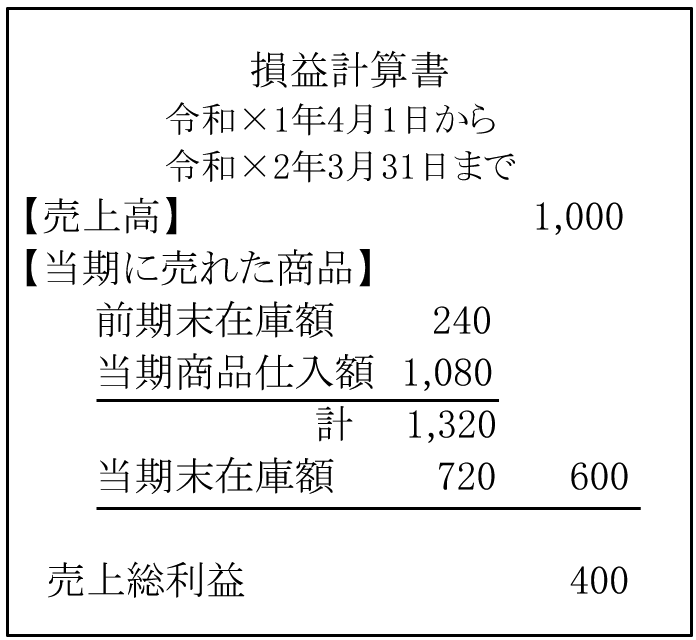

なじみのある言葉でいいかえると、次のとおりです。

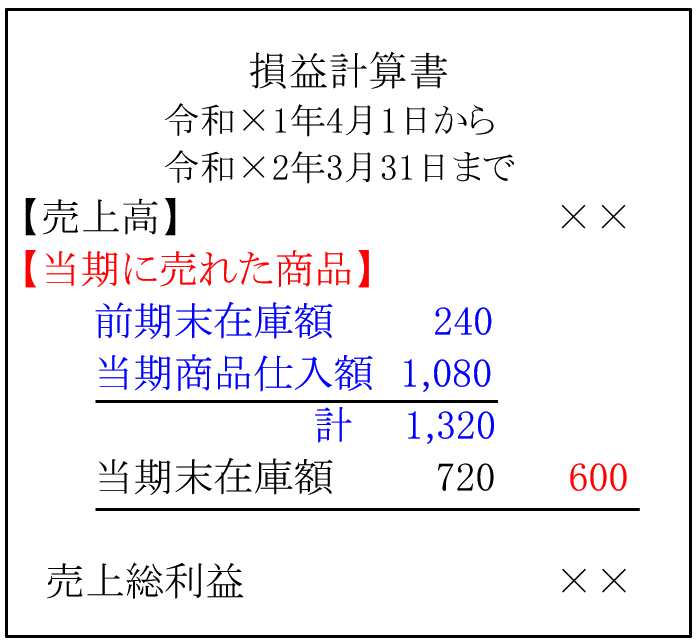

前期末在庫額240+当期商品仕入額1,080=計1,320、

1,320-当期末在庫額720=当期に売れた商品(売上原価)600

という計算になっています。

この計算式をそのまま理解しようとすると、混乱しますので、

いったん全部忘れます。損益計算書のこともいったん置いておきます。

計算の流れを考えるにあたっては、

倉庫番の気持ちになると分かりやすいです。

社長から商品入出庫を管理する倉庫番を任されたと仮定して、

以下、お読みください。

倉庫番の仕事

社長から倉庫番を任されました。

「決算日になったら、仕入商品のうち、売れた分を報告するように」

という指示を受けています。

決算日である令和×2年3月31日が終わりました。

倉庫番として売れた分の計算にとりかかります。

(前期末の在庫がない場合)

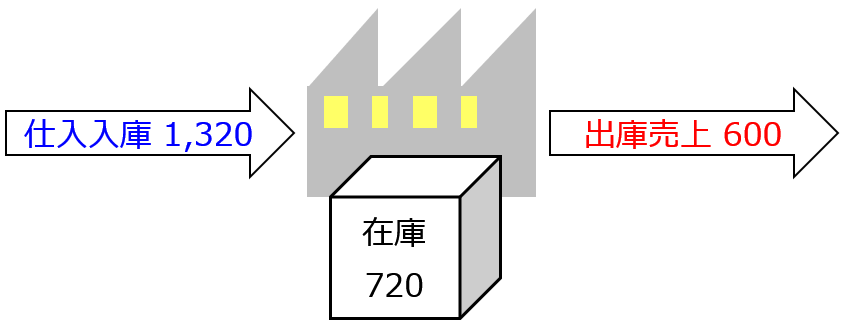

■記録を確認したところ、今年に入庫された商品は全部で1,320でした。

■決算期末3月31日の在庫を確認したところ、720でした。

今年に売れた商品はいくらになるでしょうか。

商品1,320が倉庫に入ってきて、

在庫720しか残っていなかった、ということですので、

売れた商品は1,320-720=600となります。

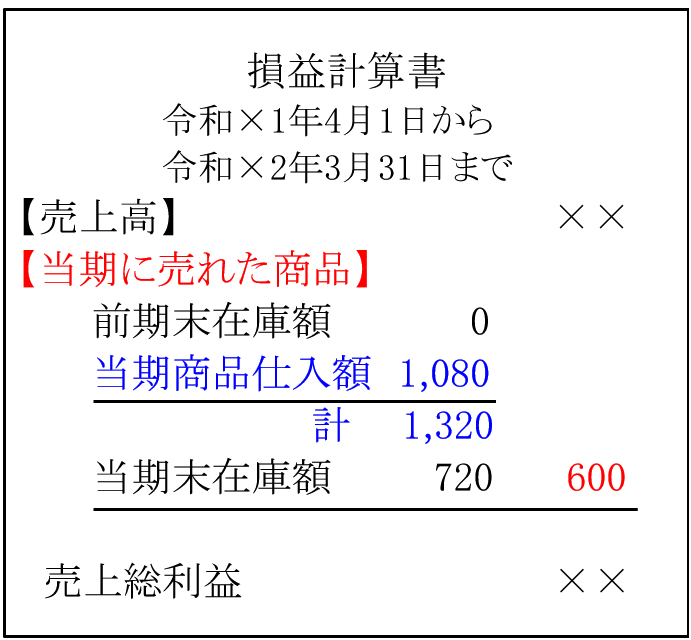

損益計算書で表現すると、次のとおりです。

倉庫番は、売上や利益の数字を把握できませんので「××」としております。

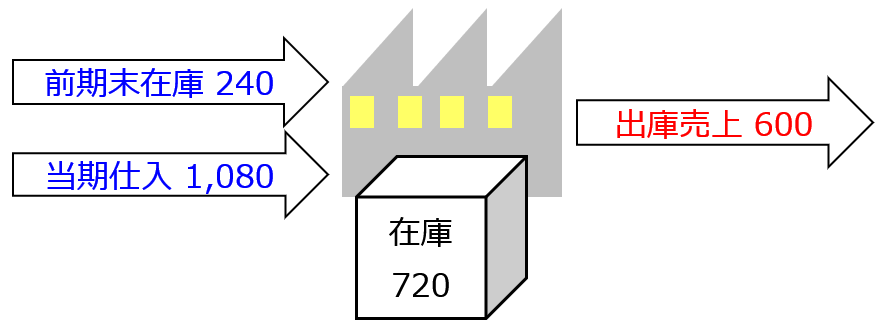

(前期末の在庫がある場合)

■記録を確認したところ、前期末の売れ残り在庫が240ありました。

■同じく、今年に入庫された商品は全部で1,080でした。

■決算期末の在庫を確認したところ、在庫金額は720でした。

今年に売れた商品はいくらになるでしょうか。

今年、販売可能だった商品は全部で1,320です。

前期末の売れ残り商品240は、今年売ることができますし、

当期の仕入れ商品1,080も、そのまま売ることができます。

前期末在庫240+当期仕入1,080=1,320です。

前期在庫を合わせて

1,320を仕入れましたけれども、

在庫720が売れ残りですので、

売れた商品は1,320-720=600となります。

損益計算書で表現すると、次のとおりです。

倉庫番は

当期に売れた商品=前期末在庫額+当期商品仕入額-当期末在庫額

と計算して社長に報告します。

売上原価の内訳の流れ通りです。

そこから先は、社長の仕事になります。

社長の仕事

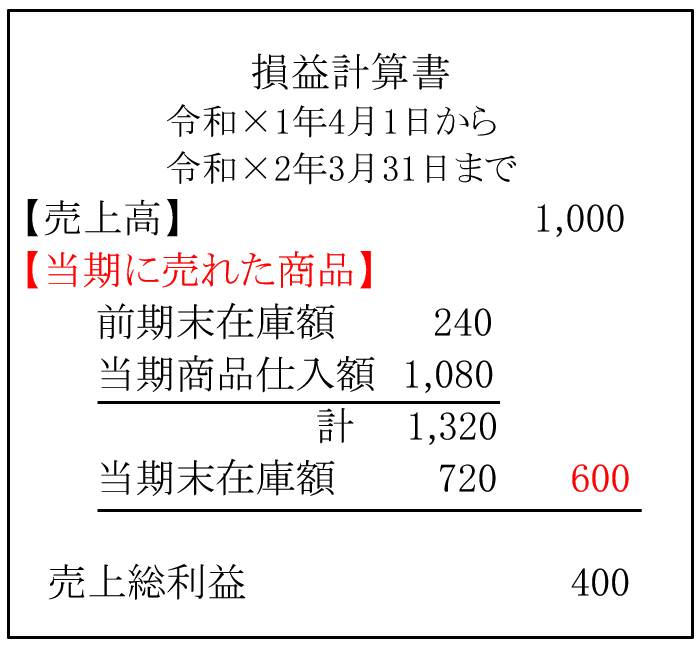

社長は、倉庫番から「当期に売れた商品600」という報告を受けました。

同様に、営業部門から「売上高1,000」という報告を受けています。

社長はそれらの情報をまとめて、

商品を売ったことによるもうけ「売上総利益400(=1,000-600)」を計算します。

このように、商品を売ってもうけが出たかどうかを確かめるには、

「売上高」と「売れた商品にかかった仕入額(売上原価)」を比較する必要があります。

在庫分を考えずに「当期商品仕入額」と比較するのは無意味です。

参考に比較してみると、次のとおりです。

損益計算書を単価×数量で表します。

売上単価@200、仕入単価@120です。

売上総利益400=@80×5個ですので、

今年は5個売れて、その結果、1個あたり80円もうかったことが分かります。

ここで「売上高」と「当期商品仕入額」を比較してみても、

もうけは計算できません。

売れた数量5個と仕入れた数量9個が異なっているので、

金額を比較しても意味不明な数字となるからです。

売上高1,000ー当期商品仕入額1,080=▲80の損失

もうかっているはずなのに赤字というおかしな話になります。

商品を売ったことによるもうけを計算するには、

数量を合わせたうえで「売上高」と「売上原価」を比較し、

差し引き計算する必要があります。

もうけを計算するには棚卸(たなおろし)が重要

売上高-売上原価=売上総利益(もうけ)

ですので、売上原価の計算がいいかげんだと、

もうけの計算もいいかげんなものになります。

会社の現状、実態を把握できなくなり、

最悪、経営判断を誤ることになります。

売上原価は

当期に売れた商品=前期末在庫額+当期商品仕入額-当期末在庫額

と計算しますので、これを正確に計算するには

「当期商品仕入額」と「毎期の在庫額」をきちんと集計する必要があります。

■当期商品仕入額の集計方法

仕入先に支払った現金預金の出金記録を集計すれば良いです。

正確な金額をわりと簡単に集計できます。

■毎期の在庫額

倉庫内の商品の数を数え、商品ごとに単価×数量を計算、集計する必要があります。

商品を数えること=「棚卸(たなおろし)」といいます。

売上原価内訳の中の「商品棚卸高」という言葉の意味はこれです。

「期首商品棚卸高」=期首(前期末)に数えた商品の金額

「期末商品棚卸高」=期末(当期末)に数えた商品の金額

「数えるだけなら簡単そう」

と思われるかもしれませんけれども、

在庫額を正確に計算、集計するのは大変です。

会社規模が大きくなるほど、難しくなっていきます。

・商品の種類が多いと、数えるのに時間と手間がかかる

・売れる商品と売りモノにならない商品が混じっている

(売りモノにならないものは除く必要がある)

・期末在庫額=単価×数量で計算されるので、

商品ごとの単価情報も日々、整理しておく必要がある

・従業員が棚卸を面倒臭がってやってくれない

棚卸をできるだけスムーズに行うには、いわゆる

5S(「整理」「整頓」「清掃」「清潔」「しつけ」)が重要です。

・きれいに並んでいて数えやすい

・どこにどの商品が保管されているのか、すぐに分かる

・売りモノにならない商品はすぐに処分される

・従業員がルールどおりに棚卸をする

日ごろから、棚卸しやすい環境を整えておく必要があります。

毎月もうけを計算する

上記の例で説明した売上原価は、

当期に売れた商品=前期末在庫額+当期商品仕入額-当期末在庫額

という、年に1回の計算方法でした。

もうけの計算は毎月行うこともできます。

月の売上原価を計算する方法は、次のとおりです。

当月に売れた商品=前月末在庫額+当月商品仕入額-当月末在庫額

「期」が「月」に変わっただけです。

毎月の売上原価を計算することで

毎月の利益実績も計算、集計できるようになります。

月次創業計画書(事業計画書)と実績を比較して、

経営判断に役立てることができます。

年に1回だけ利益を計算するよりも、

毎月計算した方が良いです。

ただし、

そのためには毎月棚卸をする必要があります。

「毎月きっちり棚卸するのは大変なんだけど…」

という場合はざっくりでも良いので実施します。

・ほとんど動いていない在庫は棚卸を省略する

・金額の大きい在庫だけ数える

・在庫現物は一切数えず、売上×平均原価率で売上原価を計算する

・3ヶ月や半年に1回だけ棚卸をする

棚卸を全くやらないよりも断然マシです。

利益実績をある程度把握できるからです。

毎月の実績集計は正確性よりもスピード重視でいきます。

迅速な経営判断に役立てることが目的ですので、

赤字か黒字か、金額がだいたいどれくらいか分かれば十分です。

精度80%で問題ありません。

「売上原価の内訳」の説明は以上になります。

利益計算には売上原価の計算が必要で、

売上原価の計算には棚卸が重要です。

経営判断を正しく行うためのスタートが「棚卸」です。

従業員にこの点を理解してもらえると、

棚卸の実施がスムーズにいくかもしれません。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ