製造原価報告書の見方(製造業のみ)

製造原価報告書とは、

1年間で商品をどれだけ作ったのか、

それを作るのにどんな経費がかかったのか計算した書類です。

工場などで商品を自社製造している

製造業の会社が作成する決算書です。

損益計算書「売上原価」の内訳という位置づけです。

以下、説明していきますけれども、

まず次のリンク先で売上原価の内訳計算を理解してから

読みすすめると分かりやすいと思います。

製造原価報告書と損益計算書の関係

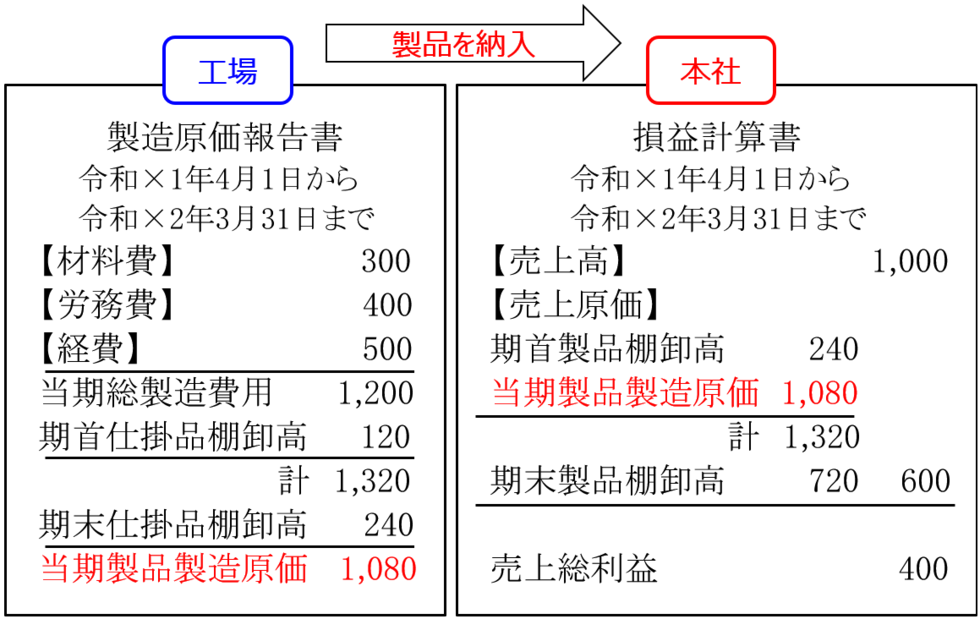

これから説明する製造業の会社の状況です。

・自社工場をもっており、そこで商品を製造している

・完成した商品はすぐに本社倉庫に納入、そこで保管される

・売上注文があったら本社倉庫から出庫

会社の製造原価報告書と損益計算書を並べると次のとおりです。

材料費

商品製造のため当期に使った材料です。

材料費内訳の詳しい内容については

次のリンク先をごらんください。

労務費

工場で働く従業員の給与手当のことです。

本社で働く一般従業員の方の給与手当と内容は変わりません。

経費

工場で発生する経費もろもろです。

水道光熱費や減価償却費、消耗品費などです。

仕掛品

製造途中の未完成品のことをいいます。

売上原価および製品

損益計算書の「売上原価」は、

「損益計算書の見方 売上原価の内訳」で説明した内容と同じです。

「商品」ではなく「製品」となっている点が少し違うだけです。

製造業の場合、商品を外部から仕入れるのではなく、

自社で商品を製造するので「製品」となっています。

いまの時点では、

製造原価報告書と損益計算書が

「当期製品製造原価1,080」という数字でつながっている

という点を注意しておけば大丈夫です。

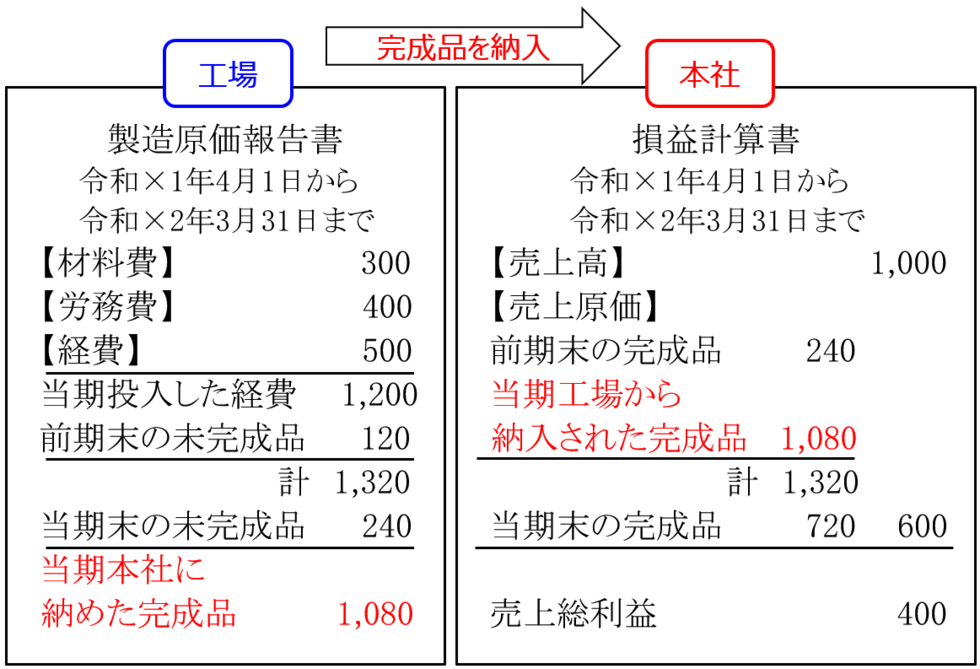

言葉がややこしく、分かりづらいので、

なじみのある言葉にいい換えると、次のとおりです。

当期に投入した経費=材料費300+労務費400+経費500=1,200

前期末の未完成品120+当期に投入した経費1,200ー当期末の未完成品240

=当期本社に納めた完成品1,080という計算になっています。

「当期投入した経費に未完成品をプラスマイナスしたら

なぜ当期本社に納めた完成品になるのか」

という疑問はひとまずおいておき、

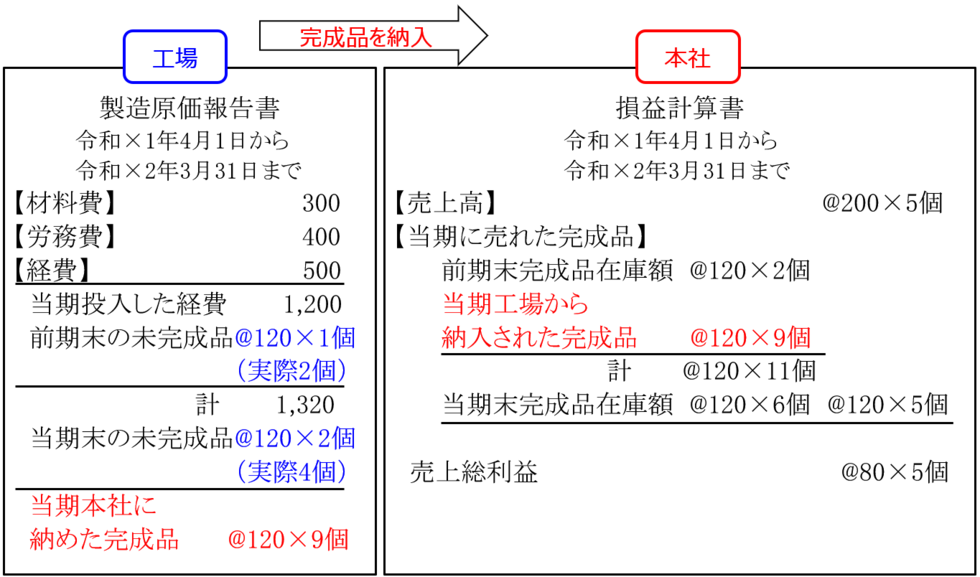

上記2つの表を数量で表現します。

工場が本社に納めた完成品の数と

本社に納入された工場からの完成品は9個で一致しています。

完成品の製造単価は@120です。

製造単価=完成品1つ製造するのにかかった経費です。

販売単価は@200です。

未完成品の製造単価も@120です。

しかし、完成していないのに、

完成品と同じ単価で計算するのは違和感があります。

そこで、

未完成品の数量を使って調整しています。

例えば、未完成品の実際個数は4個だったけど、

完成品になるまでの半分50%くらいの状態だから

4個×50%=完成品2個分と考える、といった具合です。

この例では、説明を簡単にするため、

すべての未完成品は全製造工程の半分50%の状態としています。

進捗率(加工の進んでいる割合)50%の状態といいます。

残り半分の工程によって100%完成品になります。

前期末の未完成品は実際2個だったので、

2個×50%=完成品1個分とみなします。

当期末の未完成品は実際4個だったので、

4個×50%=完成品2個分とみなします。

これから未完成品に材料や加工を加え、

徐々に完成品に近づけていきます。

進捗率が100%に近づくにつれて

実際の数量に近づいていくイメージです。

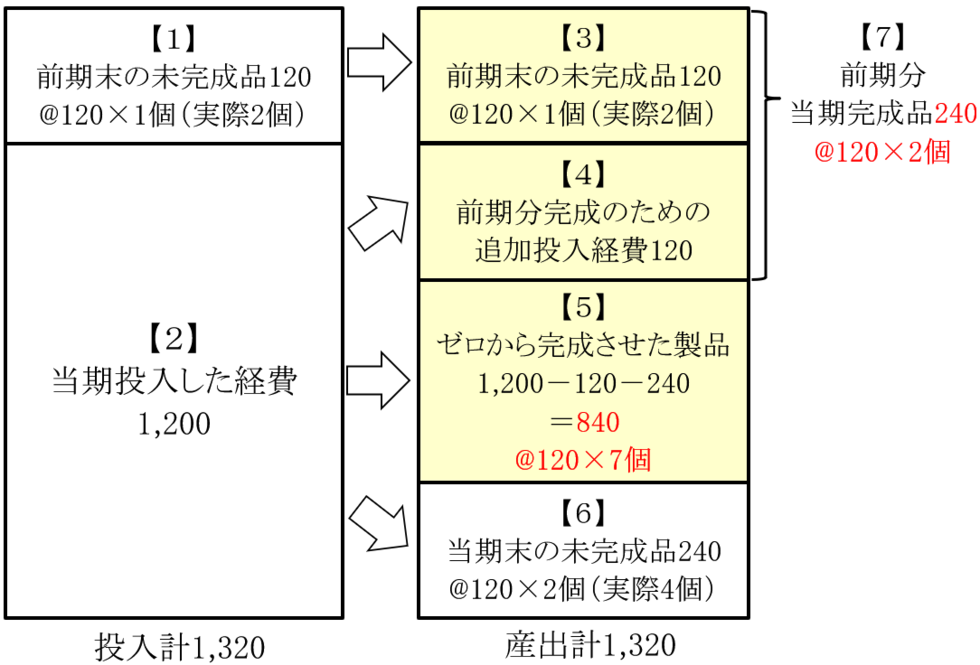

製造原価報告書の投入と産出

製造原価報告書を

投入(インプット)と産出(アウトプット)の関係で表したのが以下の表です。

左側が当期投入計、右側が当期産出計です。

番号は説明用です。

【1】前期末の未完成品@120×完成品換算1個(実際は2個)=120を

当期に完成させます。

↓

【1】=【3】=120です。

これに【4】材料や労務費などの経費を追加投入します。

あと50%で完成ですので、当期に同額120追加します。

↓

前期の未完成品が完成します。

【3】120+【4】120=【7】240の完成品になりました。

@120×2個=240です。

完成品換算で1個だった未完成品が

完成によって実際個数と同じ2個になりました。

【6】当期に製造を開始したものの、期末までに完成しなかった未完成品があります。

期末に棚卸(たなおろし=数量を数えること)をした結果、

全製造工程の半分50%しかできていないものが

実際4個ありました。未完成品の完成品換算数量は4個×50%=2個です。

未完成品の期末在庫金額は@120×2個=240となります。

【5】前期末時点では手を付けておらず、

当期ゼロから製造を開始して、期末までに完成した製品があります。

【2】から【4】【6】を差し引けば【5】が計算できます。

結果は840の完成品です。@120×7個となります。

結局、当期の完成品は

【7】前期の未完成品を追加加工してできた完成品が2個=240

【5】当期ゼロから製造に着手して期末までにできあがった完成品が7個=840

合計完成品が9個=1,080となります。上の表の色付きの部分です。

ちなみに、投入と算出の全体は

【1】前期未の未完成品にかけた分120

【2】当期投入した経費1,200

合計1,320

↓

【4】前期の未完成品への追加投入分120

【5】当期ゼロから作った完成品分840

【6】当期末の未完成品にかけた分240

合計1,320

どちらも同額で一致しています。

製造原価報告書の計算方法

製造原価報告書は、

当期の完成品を計算するための表です。

上の図の色付き部分を計算するための表です。

先ほどは製造原価報告書の投入産出関係を説明するため、

【1】前期末の未完成品120+【4】追加投入経費120=【7】前期分当期完成品240

【5】当期ゼロから製造して完成した完成品840

【7】240+【5】840=当期完成品1,080と分けて計算しました。

しかし、

当期の完成品総額1,080だけを計算するのであれば、分ける必要はありません。

【1】前期末の未完成品120+【2】当期投入した経費1,200

ー【6】当期末の未完成品240=当期完成品1,080

と計算できるからです。

製造原価報告書の形式はこの計算式を表現しています。

損益計算書の売上原価に続く

本社に完成品を納めた後は

損益計算書の売上原価内訳に続きます。

以降の流れは製造業以外の売上原価と同じです。

詳しくは次のリンク先をごらんください。

「完成品」→「商品」

「工場から納入された完成品」→「商品仕入」

と読み換えてごらんください。

製造業以外の会社は、会社外部の業者から仕入れ、

製造業の会社は、会社内部の工場から仕入れている、

という点を除いて、ほとんど同じです。

棚卸が重要という点も同じです。

製造業の会社では、完成品だけでなく

未完成品および材料の棚卸も重要になります。

どんな製造原価報告書が良いか

製造原価報告書は投入と産出を表しているので、

少ない投入でより多く産出している、つまり

効率性の高い製造原価報告書が良いといえます。

しかし、それは

製造原価報告書だけを見ても分かりません。

損益計算書の売上や利益の情報と合わせて、はじめて

効率的だったかどうか分かるからです。

・売上総利益率(粗利益率)=売上総利益÷売上高

・原価率=売上原価÷売上高

これらの比率を計算して、

売上総利益率が高まったら(原価率が低下したら)

効率性の高い状態といえます。

まず損益計算書で効率性が高いか低いか確認し、

その理由を把握するため、製造原価報告書の内容を検討する

という流れになります。以下のとおりです。

・前期から引き続き同じ商品を製造しているのに、

前期よりも売上総利益率が下がった

↓

・前期と当期の製造原価報告書の当期投入経費を比較すると、

どうも材料費の割合が増えている、材料費があやしい

↓

・材料費は単価×数量で計算できるから、

材料仕入単価が上がったか、

数量が多くかかった=失敗品増加による追加投入が増えたかのどちらか

↓

・工場長を呼んで確認してみよう

当期の製造原価報告書だけを見ても、

有益な情報は得られません。

前期の損益計算書および製造原価報告書や

当期の事業計画書(生産計画)と比較して検討する必要があります。

製造原価報告書の説明は以上です。

次に、貸借対照表(会社の財産内訳表)の説明を行います。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ