創業者と消費税インボイス制度

「会社を作っても2年間は消費税がかからない」

という話を耳にしたことがあると思います。

これまで実際、ほとんどの創業者は2年間消費税が免除されていました。

しかし、消費税インボイス制度が、令和5年10月から始まると

創業者によっては、1年目から消費税を納める必要が出てきます。

設立届出書等と合わせて消費税関係の届出書も提出することになります。

消費税のインボイス制度は、創業者に大きな影響があります。

ここでは、

インボイス制度の下で、創業者が取るべき対応について説明してきます。

その前に、消費税の仕組みや計算方法、インボイス制度についても

ざっくり説明していきます。

消費税を納める人

事業を行っている人、全員が消費税を納めるわけではありません。

納めなくて良い人もいます。

| 消費税を納める人 (課税事業者といいます) | 前々年の売上が1,000万円を超える |

| 消費税を納めなくてよい人 (免税事業者といいます) | 前々年の売上が1,000万円以下 |

消費税の計算方法

消費税の計算方法は単純です。

売上で受け取った消費税と

仕入経費や備品等の購入で支払った消費税の差額を納めます。

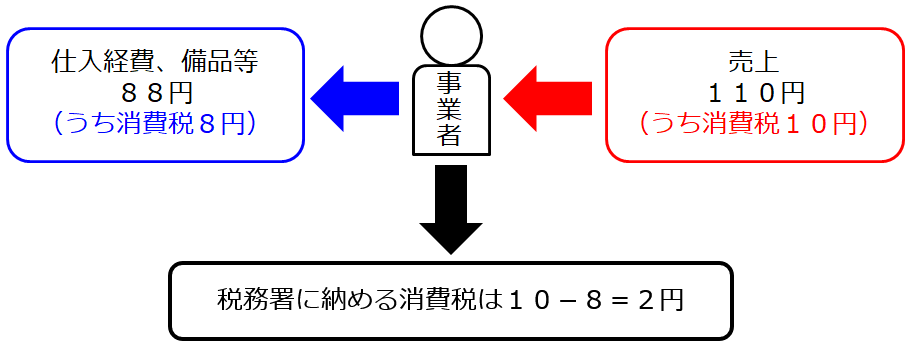

下図のように

売上で受け取った金額が税込110円、

仕入経費や備品等に支払った金額が税込88円だったとすると

売上に含まれている消費税は10円、

仕入経費や備品等に含まれている消費税は8円ですので

10円-8円=差額2円を税務署に納めます。

売上分の10円をそのまま納めるわけではありません。

仕入経費や備品分の消費税を差し引いて納めます。

消費税計算の全体像

消費税は、その名の通り、消費にかかる税金です。

本来は、消費を行った消費者自身が、税務署に申告すべきですけれども、

国民全員が申告するのは、現実的に無理なので、

事業者が消費者に代わって税務署に納めています。

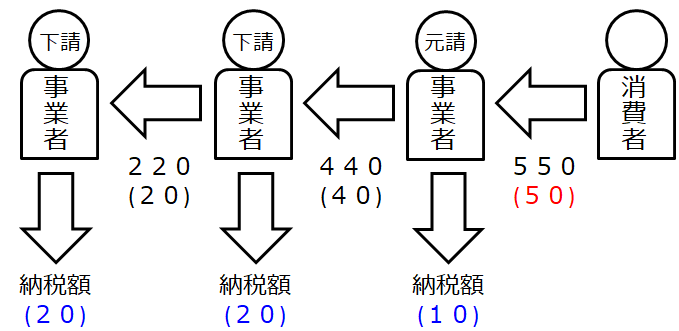

消費税計算の全体像は、下図の通りです。

・元請=個人消費者に直接、商品サービスを提供するBtoC事業者

・下請=元請や他の下請に商品サービスを提供するBtoB事業者

・カッコの無い数字=売上や仕入経費の税込金額

・カッコの数字=税込金額の中に含まれる消費税

消費者は、元請事業者から商品を購入して、550円払います。

その中には50円の消費税が含まれています。

元請事業者は、その商品を下請事業者から440円で仕入れましたので

納税額は、50円マイナス40円=10円です。

真ん中の下請事業者は、一番左側の下請事業者から220円で仕入れましたので

納税額は、40円マイナス20円=20円です。

一番左側の下請事業者(孫請)に仕入れはありませんので

納税額は、20円です。

各事業者が納めた消費税額を合計すると、

10+20+20=50円です。

消費者が最初に支払った消費税額50円=各事業者が納めた消費税額50円

となっています。消費者が支払った税金を、事業者が代わりに税務署に納めています。

以上が消費税計算の全体像です。

これを踏まえて、インボイス制度を説明していきます。

インボイス制度とは

令和5年10月からインボイスという消費税の制度が始まります。

インボイスとは日本語で「請求書」の意味です。

制度の内容をひと言でいうと

売上1,000万円以下で、消費税を納めていなかった事業者(免税事業者)も

今後は、消費税を納めなさい

という内容です。

消費税を納める人が増えますので、

国民の側からすると増税の話です。

増税を実行するための道具として

請求書が使われるのでインボイス制度と呼ばれます。

インボイス制度のねらい

なぜ、このような制度が始まるのかというと、

「免税事業者の益税問題を解決するため」

ということになっております。

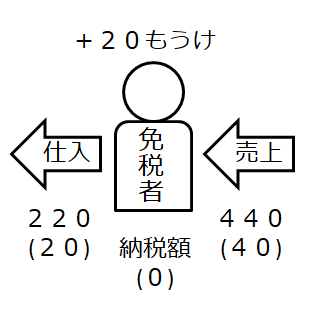

益税問題とは何かについて

下図をごらんください。

「消費税計算の全体像」で説明したように

消費者が支払った消費税を、事業者が代わりに納めています。

しかし、免税事業者の場合、消費税を納める必要がありません。

消費者から受け取った消費税を自分の利益にできます。

売上の消費税40円ー仕入の消費税20円=本来納めるべき消費税20円が

そのまま免税事業者の利益になっている

というのが益税問題です。

違法というわけではありません。

合法ですけれども、免税事業者から消費税を回収できていない、

という制度上の問題があったということです。

これを解決するためにインボイス制度が導入されました。

インボイス制度の内容

インボイス制度では

「免税事業者に支払った消費税の差引計算は認めない」

というルールが適用されます。

このルールによって益税問題が解消されていきます。

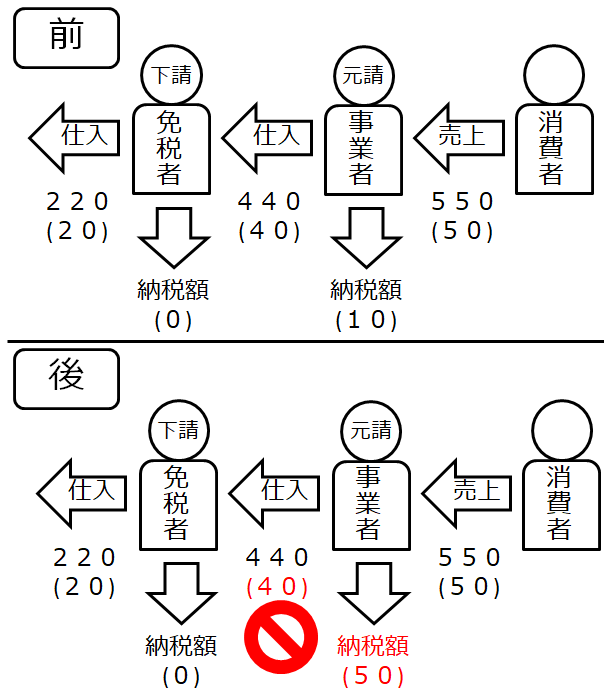

これだけではよく分からないと思いますので

インボイス前後の状況を比較した、下図をごらんください。

インボイス前に、元請が納めていた消費税額は

▼売上で受け取った消費税50円-仕入で支払った消費税40円=納税10円

でした。インボイス後には

▼売上で受け取った消費税50円-仕入で支払った消費税0円=納税50円

となります。納税額が10円→50円となり、40円増えています。

インボイス制度によって、

免税事業者である下請に支払った消費税40円は差し引けない

というルールになるからです。

インボイス後は

消費者が支払った50円がそのまま国に納められます。

国の立場から見ると、益税問題が解消されていることになります。

元請の側では、下請が課税事業者か、免税事業者か、確認することが重要になります。

下請が課税事業者であれば、これまでどおりに差引計算できますし、

免税事業者であれば、差引計算ができなくなる=増税になるからです。

確認方法として「おたく様は免税事業者ですか?」と

各下請にいちいち確認するのは難しいです。

そこで下請が課税事業者であれば、請求書に

「わたしは課税事業者です」という番号(インボイス番号)を書く

というルールになりました。

元請側は、インボイス番号が記載された請求書を見て判断できます。

請求書(インボイス)に番号があるか無いかが重要になりました。

「インボイス制度」と呼ばれるゆえんです。

元請 課税事業者のインボイス対応

元請 課税事業者としては、

このままでは納税額が40円増えてしまいます。

厳しい経営状態の中での増税はつらいです。

そこで、負担を抑えるように対応を考えます。

対応方法は、2つです。

①免税事業者と取引をすると納税額が増えるので、課税事業者と取引する

免税事業者ではなく、別の課税事業者から仕入れることにすれば

これまでどおり、消費税の差引計算50円-40円=10円ができます。

インボイス前の消費税負担額10円のままで済みます。

②免税事業者に440円支払っていたけど、増税分40円を差し引いた400円だけ払う

下請 免税事業者への仕入支払金額を減らします。

インボイスで40円の増税になるので、その分を仕入代金から差し引きます。

仕入440円ー40円=400円だけ下請に払うことにします。

納税は40円増えるけれども、仕入が40円減るので、

負担はプラスマイナスゼロです。

下請 免税事業者のインボイス対応

元請 課税事業者の上記の対応に合わせて、

下請 免税事業者も対応を考えることになります。

元請が考えることの裏返しです。

①課税事業者になる

自分が課税事業者になれば、元請の消費税負担は増えません。

これまでどおり取引を続けてもらえます。

下請は課税事業者になりますので、消費税の確定申告が必要になります。

②増税分の値下げに応じる

元請からの値下げ要求、売上440円-40円=400円に応じます。

売上と利益が減ってしまいますけれども

登録番号の取得や、消費税の確定申告は不要です。

「①課税事業者になる」という選択をした場合、

さらにややこしい話が続きます。

今度は、下請自身が元請のような立場になります。

孫請、2次下請が免税事業者の場合、

消費税の差引計算ができません。

消費税の納税負担が増えることになります。

そこで孫請、2次下請に

①課税事業者になるようにお願いをするか、

②仕入の金額を減らすお願いをすることになります。

売上先だけでなく、

仕入先の対応についても考える必要が出てきます。

インボイス制度まとめ

以上が、消費税の仕組みとインボイス制度の内容です。

個人的な考えですけれども、

ほとんどの下請事業者は

「①課税事業者になる」

という選択をせざるを得ないのではないか

と思います。

元請側で

この下請は免税事業者なので税抜で支払い、

この下請は課税事業者なので税込で支払い、

というように確認、経理するのは結構な負担になります。

「うちの会社と取引したいなら課税事業者になって」

と下請にお願いするケースが多くなると思うからです。

仕事を得るために、仕方なく、

世の中の免税事業者は、課税事業者に変わっていきます。

免税事業者自体が少なくなっていきます。

結果的に、インボイス制度のねらい通り、

免税事業者の益税問題が改善されることになります。

それでは、次に、このインボイス制度の下で

創業者が取るべき対応について説明します。

創業者のインボイス対応

元請の立場の創業者

元請の立場にある創業者、すなわち

BtoC取引を行う創業者の場合

基本的にインボイス制度の影響はありません。

具体的には、

小売店、飲食店、整骨院、理美容店など

個人消費者に直接、商品サービスを提供する創業者です。

これまでどおり

創業して2年間は免税事業者として

消費税を納める必要はありません。

前々年の売上が1,000万円を超えない限り

消費税を納める必要はありません。

ただし、飲食店や整骨院であっても、

法人従業員が接待や福利厚生で利用する場合

BtoB取引の売上が発生します。

インボイス制度が関係してきます。

注意が必要です。

下請の立場の創業者

下請の立場にある創業者、すなわち

BtoB取引を行う創業者の場合

インボイス制度の影響を受けます。

元請事業者の方針に従い

「①課税事業者になる」または「②値引に応じる」

どちらかの対応を取ることになります。

可能であれば、創業する前に、

元請事業者に確認したり、業界の慣習を調べておいた方が良いです。

①課税事業者になると1年目から消費税を納めることになり、

納税額は数十万円、数百万円になる場合があります。

②値引に応じると、売上と利益の見込みが減ります。

どちらにしても

創業計画や資金繰りに大きな影響があるからです。

①課税事業者になる場合、

法人設立届や開業届を提出するのに合わせて

インボイス登録のための手続を行っておきましょう。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ