楽しいかもしれない青色申告 消費税の簡易課税申告

消費税の申告書作成にあたり、

原則的な方法(「本則課税」)ではなく、

簡便的な「簡易課税」の方法を選択した場合の

消費税計算、e-Tax入力内容について説明します。

簡易課税の詳しい内容や

簡易課税を選択するための手続については

次のリンク先をごらんください。

質問項目や金額の入力

条件判定等

「必須」となっている項目を入力します。

・簡易課税制度を選択していますか?→「はい」

・経理方式を選択してください→「税込経理」

税額計算方法に関する質問

詳しい説明は省きますけれども、

楽しいかもしれない青色申告は、税込金額で入力する方式ですので

「1 割戻し計算」

を選びます。

・割賦基準等の特別な売上基準の適用をする方は下のボタンをクリックしてください→無視

「次へ進む」ボタンを押します。

軽減税率に関する質問

・区分経理できない場合の特例を適用しますか?→「いいえ」

楽しいかもしれない青色申告では、

軽減税率の入出金に目印を付けて入力していきますので

区分経理ができている形になります。

「次へ進む」ボタンを押します。

所得区分の選択

・事業所得(営業等)がある

にチェックを入れ

第1種~第6種のうち、該当する事業区分を選びます。

どの事業が何種の事業区分に該当するのか、よく分からないと思います。

「各事業区分に該当する事業はこちら」の文字をクリックすると

説明文が表示されますので、それを参考にして入力しましょう。

複数の事業を営んでいる場合は、該当する事業区分全てにチェックを入れます。

例えば、売上の内訳が

ネット通販小売売上とコンサルサービス売上の2種類の場合

第2種事業(小売業)と第5種事業(サービス業)の2つにチェックを入れます。

事業区分の次の質問は、

ほとんどの方が「いいえ」になると思います。

▼税率6.3%適用分の売上げがありますか?→「いいえ」

ややこしい6.3%という税率が出てきました。

これは令和元年10月に消費税率が通常税率10%に上がる前の

昔の通常税率8%(国税6.3%+地方税1.7%)時代の

売上や経費が含まれていませんか?という質問です。

令和元年9月以前に契約したリース契約等が該当します。

ほとんどの方は、該当なしだと思いますので「いいえ」を選びましょう。

「次へ進む」ボタンを押します。

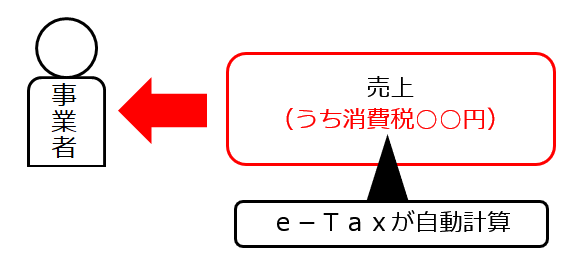

売上(収入)金額・免税取引・非課税取引等の金額の入力

売上と一緒に受け取っている消費税の金額がいくらなのか

集計する作業に入っていきます。

売上の金額を入力すると、そのうちに含まれる消費税の金額を

e-Taxが自動計算してくれます。

前のページで選んだ事業区分ごとに売上の金額を入力していきます。

「入力する」ボタンを押すと入力画面が展開されます。

売上には基本、全部消費税がかかっているという場合

一番上の欄だけに金額を入力します。

他の欄に金額を入力する必要はございません。

消費税がかからない売上(免税売上、非課税売上、不課税売上)が

含まれている場合、それぞれの欄に入力します。

各用語の意味は、e-Taxページ内の各文字をクリックすると

説明文が表示されます。

事業に関係する補助金入金が売上に含まれている場合

「うち不課税取引」の欄に入力します。

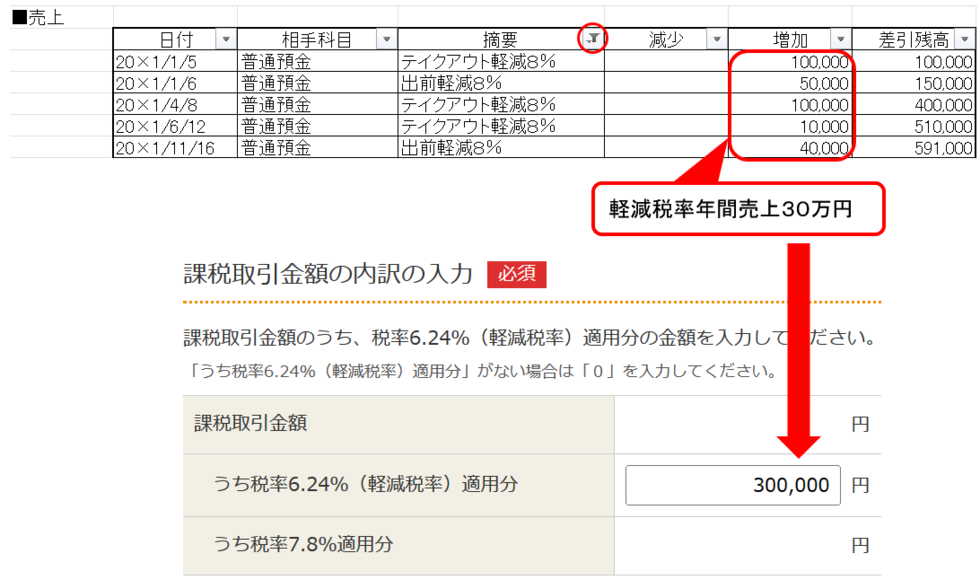

課税取引金額の内訳の入力

軽減税率8%の売上がある場合、

「うち税率6.24%(軽減税率)適用分」の欄に

年間金額を入力します。

ここで

「軽減税率って6.24%じゃなくて8%でしょ?」「7.8%って何?」

と疑問に思われたかもしれません。

ごもっともです。

消費税率の内訳=国部分の税率+地方部分の税率となっております。

軽減税率8%の内訳=国部分6.24%+地方部分1.76%

通常税率10%の内訳=国部分7.8%+地方部分2.2%

e-Taxは国のホームページなので、

わざわざご丁寧に、国部分の税率のみで表記説明しているようです。

無駄にややこしいです。

e-Tax上の税率6.24%=軽減税率8%のこと

e-Tax上の税率7.8%=通常税率10%のこと

と読み替えてください。

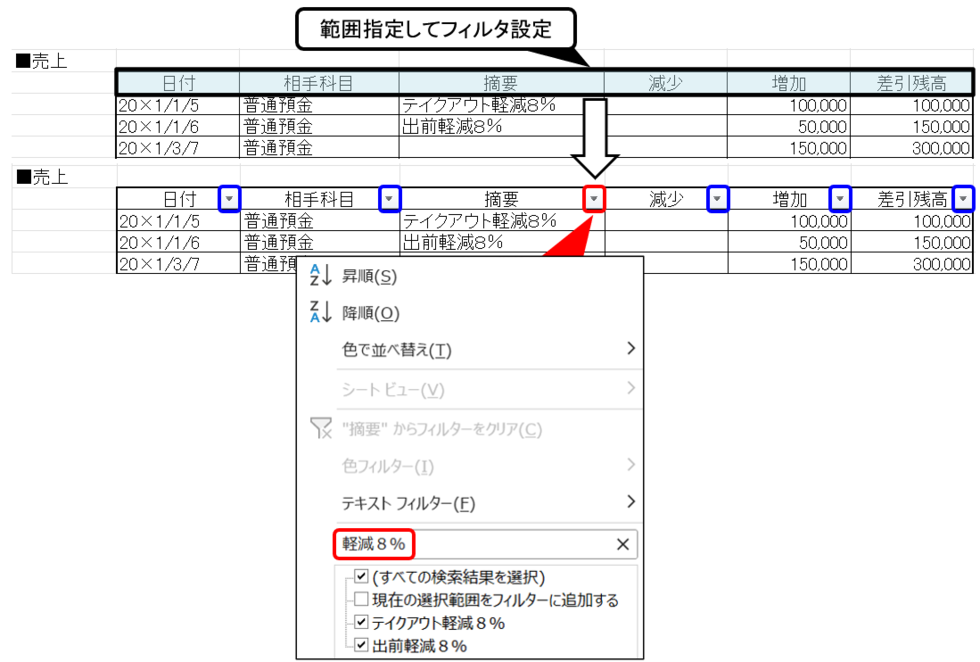

エクセルソフトの「元帳」シートを使って

軽減税率8%の売上を集計していきます。

「元帳」シートの中の「売上」の項目行を範囲指定して

「フィルタ」を設定します。下図のとおりです。

フィルタを設定すると、

「日付」から「差引残高」までの項目の横に

小さな「▼」ボタンが現れます。赤色と青色の枠で囲んだボタンです。

次に「摘要」欄の右側にある「▼」ボタンを押します。

赤い枠で囲んだボタンです。

フィルタ設定が表示されますので、「検索」ボックスに

軽減税率の入出金を集計するために設定した目印を入力します。

このホームページ例では、「軽減8%」という文字を目印としました。

上図のとおり、「軽減8%」の文字でフィルタをかけると

「▼」マークが変化し、以下のようになります。

軽減税率8%の売上のみ表示されます。

軽減税率8%の売上を集計したところ、

年間額は30万円でした。

これをe-Taxにそのまま入力します。

もし軽減税率8%の売上返金1万円が

「減少」欄にあった場合、30万円ー1万円=29万円と入力します。

その他の質問項目

売上げに係る対価の返還や貸倒金などについて回答を選択します。

すべて「いいえ」を選んで問題ありません。

すべての事業区分の売上情報を入力したら、

事業区分それぞれの売上合計=全体売上

となっていることを確認します。

問題なければ「次へ進む」ボタンを押します。

簡易課税では、

仕入経費や備品等の購入で支払った消費税を計算に使いません。

売上だけを入力しておわりです。

「中間納付税額等の入力」以降は、

原則的な方法(本則課税)と同じです。

自動計算された消費税額が表示され、

2回目の決算処理を行う流れとなります。

説明の続きは、次のリンク先をごらんください。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ