トップページ > 創業融資のあと > 税務署などへの届出 > 創業者と消費税インボイス制度 > 簡易課税

消費税の計算方法「簡易課税」

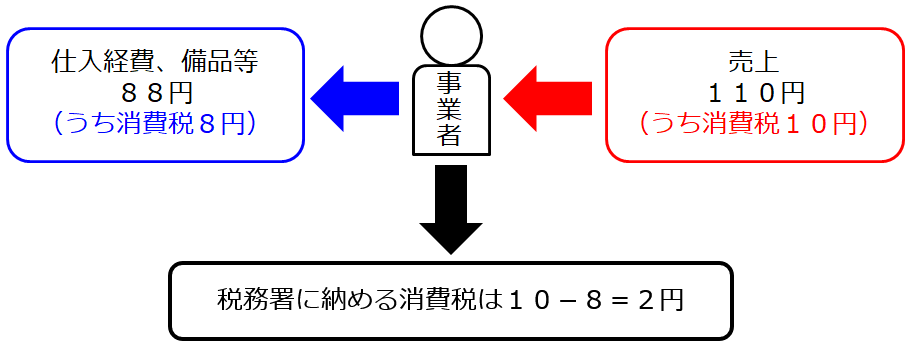

消費税の納税額は、

売上で受け取った消費税と

仕入経費や備品等の購入で支払った消費税の差額で計算するのが原則です。

この計算方法は

「本則課税」と呼ばれます。

インボイスに登録した場合、

自動的にこの方法で計算することになります。

本則課税では、

仕入経費、備品等に含まれる消費税を差し引いて納税額を計算します。

しかし、消費税がかからない経費を除く必要があるなど

集計、計算はややこしいです。

計算に手間をかけられない規模の小さな事業者、

具体的には

前々年の売上が5,000万円以下の事業者

であれば「簡易課税」という計算方法を選ぶことができます。

消費税を簡単に計算できます。

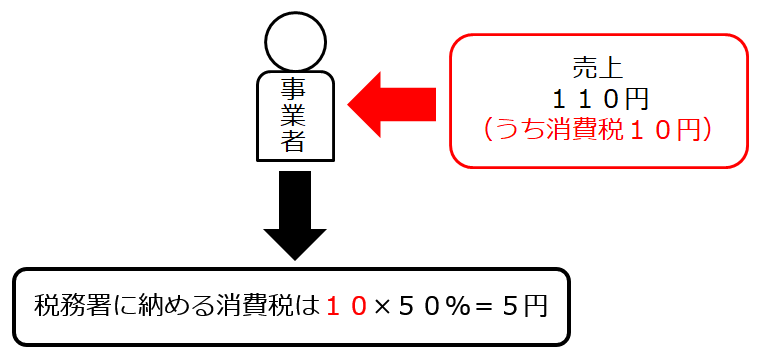

簡易課税の計算方法

簡易課税では

売上で受け取った消費税のうち、一定割合だけ納める

という計算をします。

本則課税と異なり、

仕入や経費、備品等に含まれる消費税は、計算に使いません。

業種ごとの割合

売上で受け取った消費税のうち、

納めるべき一定割合がいくらになるのか、

国税庁が6業種に分類して定めています。

| 業種 | 売上で受け取った消費税にかける割合 | ||

| 卸売業(第1業種) | 10%(みなし仕入率90%) | ||

| 小売業(第2業種) | 20%(みなし仕入率80%) | ||

| 建設業、製造業(第3業種) | 30%(みなし仕入率70%) | ||

| その他飲食店、旅行業、 医療福祉業(第4業種) | 40%(みなし仕入率60%) | ||

| サービス業、運輸通信業(第5業種) | 50%(みなし仕入率50%) | ||

| 不動産業(第6業種) | 60%(みなし仕入率40%) | ||

売上で受け取った消費税が10円だった場合

業種ごとの納税額を簡易課税で計算すると

・卸売業10円×10%=1円

・製造業10円×30%=3円

・サービス業10円×50%=5円

となります。

仕入や経費が多くかかる業種ほど割合は小さく設定されています。

業種それぞれの実体に合う割合が設定されています。

消費税を少なくしたいからといって

サービス業の会社が50%で計算すべきところを

卸売業だと言い張って10%で計算することはできません。

この点は、ルールに従うだけの話です。

税金が少なくなるかどうかは、次の話からです。

簡易課税と本則課税の有利選択

簡易課税と本則課税の計算方法は異なるため、

消費税額が大きく変わることがあります。

人件費の多い業種や

利益率が高い事業者の場合、

簡易課税の方が有利=納税額が少なくなることが多いです。

次の比較表をごらんください。

| 項目 | 税込金額(万円) | 本則課税による 消費税計算 | 簡易課税による |

| サービス業売上 | 1,100 | 100 | 100 |

| 人件費 | 800 | 0 | - |

| 経費や備品等 | 220 | 20 | - |

| 納税額 | 100-20=80 | 100×50%=50 | |

役員報酬や給与手当などの

人件費には消費税がかからないので

消費税額は0円になっております。

本則課税だと、80万円の納税だったのが

簡易課税を選択することによって50万円に減っています。

毎年、簡易課税が有利になるとは限りません。

設備工事や車両購入など

高額の設備投資を行った年は、本則課税が有利

になることがあります。

| 項目 | 税込金額(万円) | 本則課税による 消費税計算 | 簡易課税による |

| サービス業売上 | 1,100 | 100 | 100 |

| 人件費 | 800 | 0 | - |

| 経費や備品等 | 220 | 20 | - |

| 設備工事や車両 | 660 | 60 | - |

| 納税額 | 100-20-60=20 | 100×50%=50 | |

工事代金や車両代金にも消費税が含まれております。

本則課税による消費税額は大きく減り、20万円になっております。

簡易課税と本則課税を

タイミングよく選択することで

合法的に納税額を抑えることができます。

ただし、どちらの方法を選択するのか、

コロコロ気軽に選べるわけではありません。

いろいろルールが定められております。

「選びたかったのに選べなかった」

「選んだのに損をした」

ということにならないよう、

注意点を挙げておきます。

簡易課税を選択する場合の注意点

注意点① 期限までに届出を提出

令和×2年3月31日を決算とする会社の場合

令和×2年5月31日までに消費税の申告を行う必要があります。

申告書を作成する中で

令和×1年4月1日~令和×2年3月31日の売上や経費を集計した結果

「簡易課税の方が得みたいだから、今回はこっちで行こう」と

いきなり選択することはできません。

簡易課税を選ぶには、

前年の決算日までに、税務署に届出を出す必要があります。

令和×1年4月1日~令和×2年3月31日を

簡易課税で計算したかったのであれば

前年の決算日=令和×1年3月31日まで

に届出を出す必要がありました。

今年の決算日=令和×2年3月31日ではありません。

前年です。

後出しで簡易課税を選ぶことはできません。

「届出が間に合わなかった」

「届出を出すのを忘れた」

ということが無いように注意しておく必要があります。

注意点② 2年間のシミュレーションが重要

上記のとおり

簡易課税を選ぶにあたっては

事前に届出を出す必要があります。

シミュレーションが重要になります。

売上や経費の予測だけでなく

設備投資の予定も考慮する必要があります。

高額な設備投資を行う場合

本則課税が有利になることがあるからです。

シミュレーションは

今後1年間だけでなく、

2年間の予測が必要です。

というのは、

簡易課税をいったん選んだら、

最低2年間は本則課税に戻れない

というルールがあるからです。

簡易課税を選択して1年目の消費税を抑え、

2年目は設備投資があるので本則課税に変えて、さらに消費税を抑える

ということはできません。

2年目も強制的に簡易課税となります。

このため、本則課税と簡易課税の税額を

2年間シミュレーションして比較し、

判断する必要があります。

2年経てば、簡易課税をやめることができます。

届出を出すことで3年目から本則課税に戻ることができます。

注意点③ 簡易課税は還付を受けられない

本則課税の場合

売上で受け取った消費税<仕入経費、備品等の購入で支払った消費税

となった時には、還付を受けられます。

多く支払った消費税を国から返してもらえます。

簡易課税の場合

売上で受け取った消費税×一定割合という計算方法のため

還付を一切受けることができません。

具体的な数値例で説明すると、以下のとおりです。

設備工事や車両の購入で990万円支払ったとします。

| 項目 | 税込金額(万円) | 本則課税による 消費税計算 | 簡易課税による |

| サービス業売上 | 1,100 | 100 | 100 |

| 人件費 | 800 | 0 | - |

| 経費や備品等 | 220 | 20 | - |

| 設備工事や車両 | 990 | 90 | - |

| 納税額 | 100-20-90=▲10 | 100×50%=50 | |

本則課税の場合

納めるべき消費税は▲10となり、マイナスになります。

納税額は0円、申告することで逆に、

税務署から10万円の還付を受けられます。

簡易課税の場合

売上で受け取った消費税を元に計算するため

50万円納付のままです。

どんなに多額の設備投資を行ったとしても

還付を一切受けることができません。

簡易課税まとめ

本則課税と簡易課税の計算方法や、

選択するにあたっての注意点について説明しました。

業種によって簡易課税が有利になることもあれば

設備投資を行う場合、不利になることもあります。

判断を誤ると数十万円、数百万円の負担増になることがあります。

シミュレーションを行い、慎重に検討する必要があります。

トラブルになりやすい点ですので

簡易課税の届出を出す前に

税理士に相談することをオススメします。

画面トップへ▲