楽しいかもしれない青色申告 不動産所得用

無料エクセル会計ソフト「楽しいかもしれない青色申告」は

不動産所得用の青色申告決算書作成にも使えます。

不動産所得用青色申告決算書は

一般用と形が少し異なるのですけれども、

エクセルの入力方法を少し工夫すれば、

問題なく作成できます。

free(自由)度の高いエクセルの利点です。

使用するソフトは同じです。

一般用の使い方をざっと見てからの方が

不動産所得用の説明は分かりやすいと思います。

不動産所得用と一般用の青色申告決算書の違い

まず最初に

不動産所得用と一般用青色申告決算書(損益計算書、貸借対照表)で

異なる点を確認しておきます。

大きな違いは2つです。

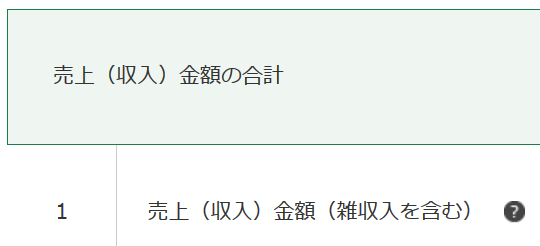

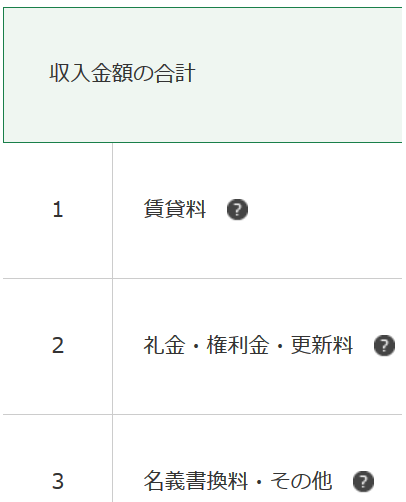

1.不動産所得用の損益計算書は「収入金額」が細かい

一般用の収入金額が「売上」だけなのに対し、

不動産所得用は収入金額が

「賃貸料」「礼金・権利金・更新料」「名義書換料・その他」に分かれます。

下図のとおりです。

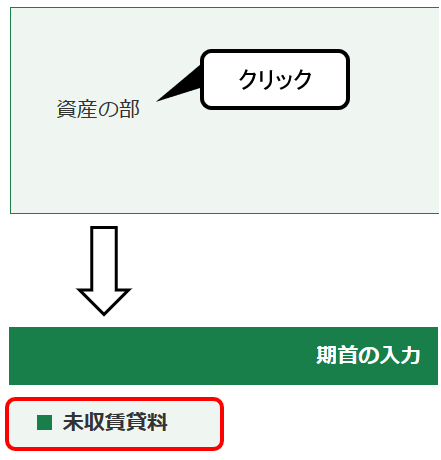

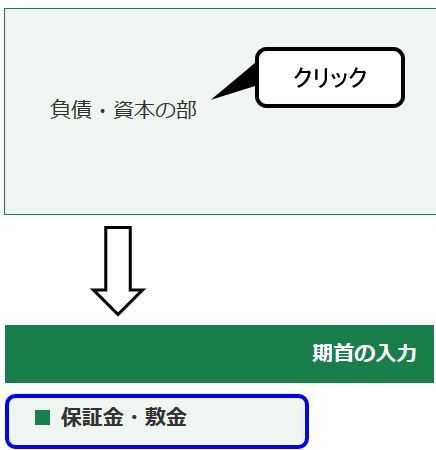

2.不動産所得用の貸借対照表には特有の科目がある

不動産所得用の貸借対照表には

資産の部に「未収賃貸料」という項目があったり、

負債の部に「保証金・敷金」という項目があったりします。

これら項目を集計できるように

決算前から工夫しておく必要があります。

他の項目は一般用青色申告決算書とほとんど同じです。

それでは、工夫する内容を順番に説明していきます。

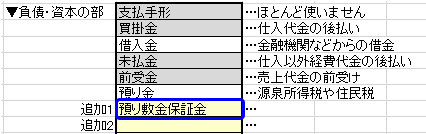

「科目一覧」シートで不動産所得用の科目を追加

不動産所得用に特有の科目を「科目一覧」シートで追加します。

といっても追加する科目は1つだけです。

貸借対照表の負債の部で、以下の通り、

「預り敷金保証金」を追加します。

このソフトでは、「敷金保証金」という科目を

貸借対照表の資産の部に初期設定済みですけれども、

これとは異なります。

マンション等を借りた方が

家主さんに支払い、退去する際に返してもらう敷金保証金は

将来的にお金になるものですので、資産の部に計上します。

一方、

マンション経営をしている方が

賃借人から預り、退去する際に返す必要のある敷金保証金は

将来的にお金を支払うものですので、負債の部に計上する必要があります。

負債の部に追加する際、

資産の部の「敷金保証金」と同じ名前にすると混乱します。

区別して「預り敷金保証金」とします。

「未収賃借料」の内容は「売掛金」と同じです。

決算時に処理する科目ですので、追加する必要はありません。

「預金出納帳」および「現金出納帳」シートの使い方

基本的な使い方は、

一般用青色申告決算書と同じですので、

次のリンク先をごらんください。

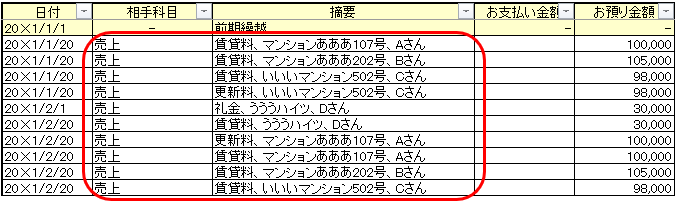

不動産所得用の青色申告決算書では、

売上を「賃貸料」、「礼金・権利金・更新料」と細かく分けて表示する必要があります。

決算前の段階から、摘要欄を使って分類メモしておきます。

・賃貸料または礼金、権利金、更新料の別

・物件名、部屋番号

・賃借人名

などをメモしておけば、あとで分類集計しやすいです。

一度入力したら、次月以降はそれをコピー+貼り付けすればラクです。

もちろん、他にメモしておきたい内容があれば、

自由に追加して頂いて構いません。

摘要欄が狭いときは見やすいようにセル幅を広げてください。

預金出納帳と現金出納帳の

相手科目は全部「売上」です。

不動産所得用 決算の流れ

決算の流れと決算処理は、

ほとんど一般用青色申告決算書と同じです。

赤い文字の箇所が異なります。

一般用の決算処理については、次のリンク先をごらんください。

| シート名+順番 | 不動産所得用 楽しいかもしれない青色申告 | 国税庁「e-Tax」 |

| 決算処理 | ■実際手元現金の調整 ■売掛金(未収賃貸料)未払金等の入力 | なし |

| 決算書下書① | なし | なし |

| 決算書下書② | 「e-Tax」で計算した 結果のみ入力 | 減価償却費の計算 |

| 決算書下書③ | 「e-Tax」で計算した 内訳合計のみ入力 | 給与賃金と専従者給与の 内訳入力 |

| 決算書下書④ | 「e-Tax」で計算した 内訳合計のみ入力 | 利子割引料の 内訳入力 |

| 決算書下書⑤ | 「e-Tax」で計算した 内訳合計のみ入力 | 税理士・弁護士等の 報酬・料金の内訳入力 |

| 決算書下書⑥ | 「e-Tax」で計算した 内訳合計のみ入力 | 地代家賃の 内訳入力 |

| 決算書下書⑦ |

| 貸倒引当金の 内訳入力 |

| 決算書下書⑧ | 損益計算書、貸借対照表の下書完成 | なし |

| 「e-Tax」に転記 | なし | 損益計算書の下書売上を 賃貸料、礼金・権利金・更新料に 分類集計して 貸借対照表の下書と合わせて 青色申告決算書に転記 |

| データ保存 確定申告書の作成、提出 2年目繰越 | エクセル会計帳簿データの保存 | 「e-Tax」データの保存 青色決算書を元に 確定申告書を作成、提出 |

以下では、

不動産所得用に特有の項目、

赤い文字の部分を中心に説明していきす。

不動産所得用 決算処理

「決算処理」シートの入力方法です。

不動産所得用に特有の処理は以下の1点だけです。

それ以外は一般用と同じです。

資産項目

▼売掛金(売上に追加)

税務会計ルール上の売上は、

商品・サービスを相手に渡した時に発生したと考えます。

家賃が当月分当月払いや当月分翌月払いのルールで

「20×1年12月31日時点で

12月分の家賃をまだもらってない、

入金は20×2年1月1日以降」というものは

今回20×1年12月31日までの売上(賃貸料)に含める必要があります。

請求書を相手に渡しているかどうかは関係ありません。

後払い入金される売上金を「売掛金」といいます。

12月31日時点で未入金の売掛金を入力します。

エクセル上は「売掛金」で処理しますけれども、

決算書上は「未収賃貸料」という科目で表示されます。

科目名が異なっていても、その分の売上(賃貸料)が

きちんと税金計算に含まれていれば問題ありません。

負債項目

▼前受金(売上の減少)

20×1年12月に新規契約があり、

20×2年1月分の家賃10万円を前家賃として受け取ったとします。

決算前の預金出納帳では、

入金額=売上となっていますので

20×1年12月の売上は10万円です。

本来は、

決算処理で10万円を「前受金(売上の減少)」とします。

20×1年12月の売上は10万円マイナス前受金10万円=ゼロ

とするのが厳密なやり方です。

しかし、ここでは

前受金の決算処理を省略する方法をオススメします。

入金額=売上とする方法も、「前受金」で処理する方法も、

長期的には売上総額は変わりませんし、

毎年決算処理するのは面倒だからです。

賃借人との契約初年度に、前家賃を「前受金」とした場合

売上がひと月分少なくなりますけれども、

翌年以降は、結局、どちらの方法も12ヶ月分の売上になります。

初年度が少なくなった代わりに、

賃借人との契約終了年度は、逆に、売上がひと月分多くなります。

結局、どちらの方法も売上総額は同じです。

シンプルに

前家賃入金額=そのまま売上+決算処理なし

とした方が分かりやすく、手間もかかりません。

税務署側としても、

前受金を使わない、売上を早めに、前倒しする処理は

税金の回収が早まるので何もいってきません。

逆に、売上のもれにはうるさいので、上記資産項目の

「売掛金(未収賃貸料)」の決算処理を行わないと税務調査で叱られます。

省略できません。ご注意ください。

不動産所得用 決算書の作成と申告

決算処理が終わったら、

決算書の下書および「e-Tax」を使った決算書の作成にすすみます。

決算書下書① 損益計算書の一部入力 家事消費等

不動産所得用の場合、

特に何もする必要はありません。

月ごとの売上情報も不要です。

売上を「賃貸料」や「礼金・権利金・更新料」に分ける処理は

「e-Tax」不動産所得用の損益計算書に転記する際に行います。

決算書下書⑧のあとで処理します。今は不要です。

決算書下書②~⑧

一般用と同じです。

詳しくは次のリンク先をごらんください。

「e-Tax」に転記、データの保存

一般用と異なる部分があります。

▼「e-Tax」不動産所得用の損益計算書への転記

エクセルソフト「売上」で処理したものを

賃貸料、礼金・権利金・更新料に分けて

損益計算書に転記していきます。

「e-Tax」不動産所得用の損益計算書で

「賃貸料」または「礼金・権利金・更新料」、「名義書換料・その他」

どれでも「入力」ボタンをクリックすると、収入内訳を入力する画面になります。

上図の「不動産所得の収入を入力する」ボタンを押すと

賃借人や賃貸料等を入力できるようになります。

エクセルソフト「売上」を賃借人ごとに

賃貸料、礼金・権利金・更新料の種類に分けて入力します。

預金出納帳および現金出納帳の摘要欄にメモした以下の項目

・賃貸料または礼金、権利金、更新料の別

・物件名、部屋番号

・賃借人名

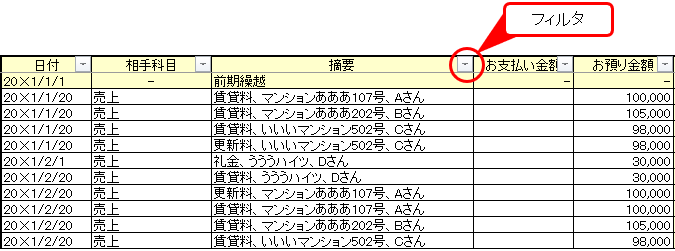

これらとエクセルのフィルタ機能を使えば簡単に分類集計できます。

以下の例を使って、摘要欄の中から

「マンションあああ」の「Aさん」の収入を集計し、転記してみます。

Aさんの賃貸料は毎月10万円=年額120万円とします。

2月に家賃支払いと一緒に、更新料の支払いもありました。

3月以降は省略しております。

上記の赤い丸で囲んだ、小さな▼ボタンが「フィルタ」です。

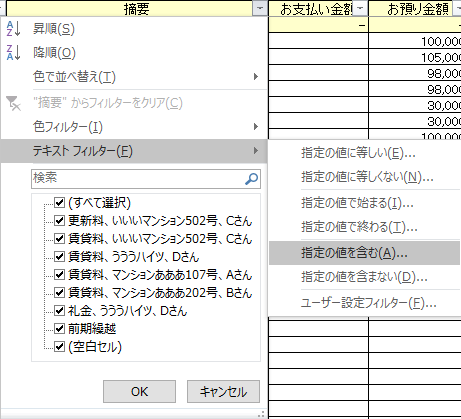

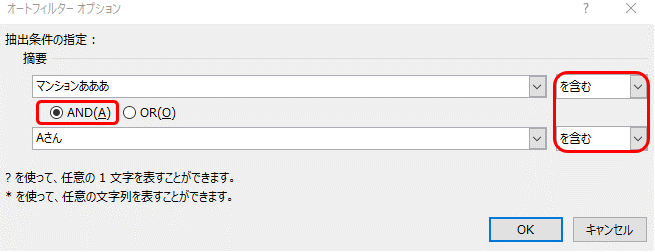

「摘要」欄のフィルタをクリックすると、次のような画面が現れますので

「テキストフィルター」+「指定の値を含む」を選びます。

選ぶと、次のような画面が表示されます。

今回は、摘要欄の中から

「マンションあああ」と「Aさん」の文字が含まれているセルを

取り出したいので、上記のように入力します。

「AND」にチェックを入れ、右の方の条件は2つとも「を含む」を選びます。

「OK」を押すと、以下のように

摘要欄に「マンションあああ」と「Aさん」という文字が含まれているセルのみ表示されます。

フィルタ機能が有効になっている場合、赤い丸の部分のようにマークが変化します。

マウス等を使ってAさんの年間収入を集計し、内訳に転記します。

「賃借料 年額」に入力した数字が損益計算書の「賃貸料」に反映されます。

「賃借料 月額」に入力しても反映されませんのでご注意ください。

「礼金・権利金・更新料」および

「名義書換料・その他」に入力した数字は

そのまま損益計算書に反映されます。

最後の「預り金の年末残高 保証金、敷金」に入力した数字は

損益計算書にも貸借対照表にも反映されません。

メモ書きのようなものです。

他の賃借人についても、同様にフィルタを使って収入金額を集計し、

「e-Tax」に転記していきます。

決算処理で「売掛金(未収賃貸料)」を加えている場合、

これも忘れず賃貸料に含めてください。

「e-Tax」の年間収入金額合計=エクセルソフト損益計算書の年間「売上」

となっていれば転記に間違いはありません。

▼「e-Tax」不動産所得用の貸借対照表への転記

決算処理で「売掛金」として処理した未収賃貸料がある場合

貸借対照表の「未収賃貸料」科目に転記します。

その他は一般用の転記方法と同じです。

▼「e-Tax」データの保存方法

一般用と同じです。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ