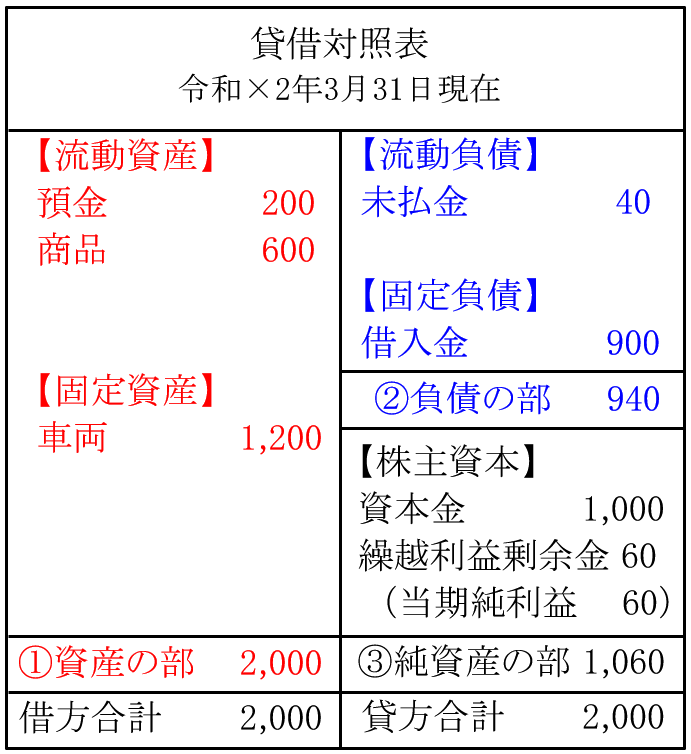

貸借対照表の見方

会計業界的に、

表の左側を借方(かりかた)、右側を貸方(かしかた)と呼びます。

貸借対照表とは、

表の右と左、貸方と借方を照らし合わせて、

会社の財産が、結局どれくらいか計算する表です。

貸借対照表の上の方に

「令和×2年3月31日現在」とあるとおり、

その日時点の会社の財産を表します。

貸借対照表に表示される会社の財産は

①資産の部

②負債の部

③純資産の部

の3つに分かれます。順番に説明していきます。

①資産の部

資産とは、お金になる財産のことです。

預金はお金そのものですし、商品も売ればお金になります。

車両も、1,200で売れるかどうかはさておき、

売ればお金になるモノです。

②負債の部

負債とは、お金を払うことになる財産です。

「お金を払うのに財産?」と思われるかもしれませんけれども、

「負の遺産」という言葉が使われるように、マイナスの財産とお考えください。

仕入代金の後払金(買掛金)や未払金、借入金などが負債になります。

③純資産の部

「純」は純利益の「純」と同じ意味です。

損益計算書では、売上から経費をマイナスして

残る純粋なもうけ=一番下の純利益を計算しました。

貸借対照表も同じです。

資産の部から負債の部をマイナスして、

残る純粋な会社の財産=純資産の部を計算します。

お金になる資産の部2,000マイナス

お金を払うことになる負債の部940=純資産の部1,060です。

会社の財産は会社の株を持っている株主のものです。

以下のように、株主が所有する財産という点から

純資産を計算することもできます。

【株主資本】

資本とは元手となる財産のことです。

そのうち、資本「金」は、元手となる「お金」のことです。

株主資本とは、株主が会社事業の元手として出した財産です。

株主は会社を設立した時に事業用の元手として、

お金を1,000出資し、その分の株を取得しました。

会社の資本金1,000は株主の財産です。

会社は1年間の活動の結果、もうけ=当期純利益60を生み出しました。

株主の財産を使って得たもうけですので、

これも株主の財産となります。

再び事業の元手、株主資本として使う事ができます。

結局、株主の財産は、

■資本金1,000

■当期純利益(貸借対照表では繰越利益剰余金と表示されます)60

合計1,060円となります。

資産の部から負債の部をマイナスした金額と一致しています。

純資産の部「繰越利益剰余金」には毎年の当期純利益がたまっていく

損益計算書で計算される毎年の当期純利益は、

純資産の部の繰越利益剰余金という項目にどんどんたまっていきます。

次の年に繰り越される当期純利益分のお金という意味です。

この例の場合、

令和×2年3月31日の繰越利益剰余金は

当期純利益の額60となります。

純資産の部の金額と繰越利益剰余金を見ることで、

次のことが分かります。

株主の立場から、現時点でもうけが出ているか分かる

もし2年目の当期純利益が40円なら

2年目の繰越利益剰余金は

1年目利益60+2年目利益40=100です。

純資産の部の株主資本(株主の財産)は

資本金1,000+繰越利益剰余金100=1,100です。

出資した資本金1,000<純資産の部1,100となりますので、

株主は2年目の時点で100もうかっています。

逆に、もし2年目が当期純損失▲100円だったら、

2年目の繰越利益剰余金は

1年目利益60+2年目損失▲100=▲40です。

純資産の部の株主資本(株主の財産)は

資本金1,000+繰越利益剰余金▲40=960です。

出資した資本金1,000>純資産の部960となりますので、

株主は2年目の時点で40損をしています。

創業してから現時点まで、トータルでもうけが出ているか分かる

当期純利益=黒字であれば、繰越利益剰余金は増えます。

逆に、当期純損失=赤字であれば、それは減少していきます。

繰越利益剰余金がプラスになっていたら、

過去に運悪く、赤字の時もあったかもしれないですけれども、

創業してから現時点までトータルで会社にもうけが出ているといえます。

逆に、

繰越利益剰余金がマイナスになっていたら、

過去にたまたま黒字の時もあったかもしれないですけれども、

創業してから現時点までトータルで会社にもうけが出ていないといえます。

マイナスだと絶対ダメなのかというとそうではありません。

会社によっては節税対策で、あえて赤字にし、

繰越利益剰余金がマイナスになることはあります。

繰越利益剰余金が多少マイナスになっている程度であれば問題ありません。

しかし、マイナスには限度があります。

限度を超えてしまったマイナスの状態を「債務超過」といいます。

貸借対照表の状態としては、あまり良くありません。

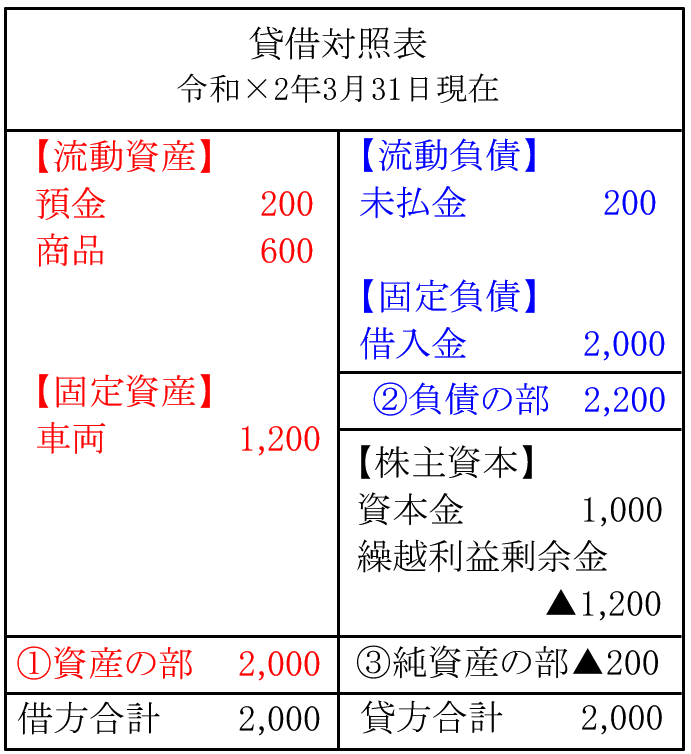

どのような貸借対照表が良いか

資産の部2,000<負債の部2,200、

資産の部マイナス負債の部=純資産の部▲200です。

債務超過が200の状態といいます。

銀行からお金を借りてなんとか事業を続けてきたものの、

毎年、毎年、赤字が重なって

繰越利益剰余金が大幅なマイナスになっている状態です。

会社には、純粋なプラスの財産は一つもなく、

逆に、お金を払うことになるマイナスの財産しか残っていません。

事業に使えるお金は無いも同然、あるのは借金だけの状態といえます。

株主にとっての財産の点からみると、

純資産の部の株主資本(株主の財産)は

資本金1,000+繰越利益剰余金▲1,200=▲200です。

出資した資本金1,000>純資産の部▲200となりますので、

設立時に出資した株主の財産が跡形も無く消えています。

金融機関からの融資は厳しいものとなります。

毎年毎年、赤字を繰り返して債務超過になった会社が、

「お金を貸してくれたら、即黒字化します」

と事業計画書を使ってアピールしても説得力は薄いでしょう。

最近は毎月黒字が出ていることを通帳を見せて証明するなど、

何か融資判断にプラスになる情報がない限り、

金融機関から良い反応はもらえないと思います。

このよくない状態、

債務超過をさける方法は、

単純に、当期純利益を出すことです。

繰越利益剰余金のマイナスがその分減るからです。

債務超過になる前に、または

債務超過が悪化して身動きが取れなくなる前に、

利益を生み出せるよう、事業内容の改善に地道に取り組みます。

借入返済期間の延長など、金融機関の協力が必要であれば、

早めに相談に行きましょう。

貸借対照表の数字をちょこちょこいじっても

債務超過は解決しません。

その他貸借対照表の特徴

株主資本等変動計算書の見方

最後の3つ目の決算書です。

株主資本等変動計算書とは、

株主資本=株主の財産、純資産の動きを表す書類です。

貸借対照表の「純資産の部」の1年間の動きを表すものです。

貸借対照表の一部分という理解で良いと思います。

先述のとおり、

株主資本=株主の財産、純資産=資本金+繰越利益剰余金

ですけれども、資本金はほとんど動きませんし、

繰越利益剰余金は毎年、当期純利益の分が動くだけです。

当期純利益が動いた理由は、損益計算書を見れば分かります。

他の決算書をみれば情報が載っていますので、

株主資本等変動計算書は、あまりマジマジと見る書類ではありません。

以上、4つの決算書、

損益計算書、製造原価報告書、貸借対照表、株主資本等変動計算書の見方について

説明を行いました。

では、これら決算書のうち、一番重要な書類はどれか?

株主資本等変動計算書は貸借対照表の一部内訳ですし、

製造原価報告書も損益計算書の一部内訳にすぎません。

残り2つの決算書、

損益計算書と貸借対照表はどちらが重要なのか?

白黒はっきりつけるのであれば、

損益計算書の方が重要です。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ