楽しいかもしれない青色申告 ややこしい科目の入力方法

ダウンロードやソフトの説明については、

次のリンク先をごらんください。

預金出納帳と現金出納帳に入力する際、

ほとんどの入出金は1行=1科目入力で済みます。

しかし、中には2科目以上になるものや

どの科目を使えば良いのか、悩ましいものもあります。

ここでは、その

「ややこしい科目」

について入力方法を説明しています。

といっても、それほど数は多くありませんし、

一度入力したら、次回はそれをコピー貼り付けするのが便利です。

| No | ややこしい科目の内容 | ソフト入力科目 |

| 1 | 相手に商品やサービスを提供して受け取ったお金 | 売上 |

| 2 | 相手に商品やサービスを提供して受け取るお金で 振込手数料を除いた金額が入金された場合 | 売上 支払手数料 |

| 3 | 売上の返金、商品の返金 | 売上 |

| 4 | 給与やボーナスの支払い | 給料賃金 法定福利費 預り金 |

| 5 | 自宅の一部を事務所や仕事場にしている場合の 自宅家賃の支払い | 地代家賃 生活費 |

| 6 | 水道光熱費や電話代金の一部を仕事用に使っている場合 | 水道光熱費 通信費 生活費 |

| 7 | 業界団体への入会金、年会費、登録手数料 | 支払手数料 長期前払費用 |

| 8 | 預金に付く受取利息 | 生活費 |

| 9 | 仕入前払金の支払い | 仕入 |

| 10 | 礼金の支払いが20万円以上 | 長期前払費用 |

| 11 | 開業前または開業後売上があがる前の経費(開業費) | 各経費項目 |

| 12 | 前期末の買掛金や未払金の支払い | 仕入 消耗品費 各固定資産科目 |

| 13 | 金融機関借入金と元本利息の返済 (保証協会保証料等が差し引かれた金額が入金) | 借入金 支払手数料 |

| 14 | クレジットカード引き落とし | 普通預金 生活費 各経費科目 |

| 15 | 給与の振り込み入金 | 普通預金 生活費 |

| 16 | 取引先や従業員へのお祝い金の支払い | 交際費 福利厚生費 |

| 17 | 売上となる報酬から 源泉所得税が差し引かれて入金される場合 | 売上 生活費 |

| 18 | 3年分の売上代金を一括で受け取った場合 | 売上 前受金 |

| 19 | プリペイドカードにチャージして経費に使う場合 | 生活費 各経費項目 |

| 20 | クレジットカード引き落とし(12月使用、翌年1月払い) | 買掛金 未払金 各経費項目 |

| 21 | 雑収入(商品・サービス販売以外の入金) | 売上 生活費 |

| 22 | 事業用建物の火災保険料を5年分前払いした場合 | 長期前払費用 |

| 23 | 建物建設のため、数年かけて代金を分割前払いする場合 | 建設仮勘定 建物 |

| 24 | 公共下水道に係る受益者負担金を支払った場合 | 長期前払費用 租税公課 |

| 25 | 前期に未払計上した消費税を当期に支払った場合 | 租税公課 |

| 26 | 消費税の中間納付を支払った場合 | 租税公課 |

| 27 | 消費税の還付申告を行い、入金があった場合 | 生活費 |

| 28 | 所得税の還付申告を行い、入金があった場合 | 生活費 |

| 29 | 取引先や顧客が負担するお金を立て替え払いした場合 | 生活費 |

| 30 | 取引先への貸付金が回収不能(貸し倒れ)になってしまった場合 | 貸付金 雑費 |

| 31 | 中古車を贈与した場合 | 売上 雑費 生活費 |

1.相手に商品やサービスを提供して受け取ったお金

預金口座に売上金が入金される場合、預金出納帳の「売上」項目で処理します。

4月1日に売上金100万円が入金になった場合の処理は次の通りです。

現金で売上金を受け取る場合も、同様に、現金出納帳の「売上」項目で処理します。

科目一覧へ▲

2.売上金のうち振込手数料を除いた金額が入金された場合

売上金は100万円だけれども、振込手数料324円は当方負担のため、

預金口座には999,676円しか入金されない場合、次のように処理します。

いったん売上金が100万円入金され、

すぐに振込手数料を当方が払ったという形にします。

厳密には上記のように処理するのが正しいですけれども、

消費税申告をしていない事業者であれば

入金額をそのまま「売上=999,676円」と処理しても

大きな問題はありません。

科目一覧へ▲

3.売上の返金、商品の返品

お客様に売った商品・サービスが取り消され、返金、返品となった場合は

売上の取り消し処理をします。

1月1日に10,000円を売り上げたものの、

2月12日に1,000円だけ返金、返品になった時には、以下のように処理します。

商品が戻ってきましたけれども、「仕入」などを入力する必要はありません。

科目一覧へ▲

4.給与やボーナスの支払い

従業員の給与や賞与は

社会保険料や税金を控除した後の手取り額を支給します。

このエクセルソフトは全ての科目を

現金と預金の動きにつなげて入力する必要がありますので、

次のようにします。

■給与額面 =30万円

■社会保険料=▲3万円

■源泉所得税=▲1万円

↓

差引手取額=26万円

いったん額面30万円の「給料賃金」を従業員に払い、

その後社会保険料「法定福利費」3万円と

源泉所得税「預り金」1万円を戻したと考えます。

社会保険料の預り金を「法定福利費」のマイナスで処理していますけれども、

このあと、年金事務所に会社負担分も合わせて6万円支払うと、

差し引き会社負担分3万円だけが「法定福利費」として残ります。

もちろん、社会保険料を「預り金」科目で処理しても大丈夫ですけれども、

科目を使い分けるのは面倒だと思います。

科目一覧へ▲

5.自宅の一部を事務所や仕事場にしている場合の、自宅家賃の支払い

自宅マンションのひと部屋を事務所や仕事場として使っている場合、

マンション家賃の一部を面積割合に応じて経費にすることができます。

例えば、

マンション家賃が毎月10万円(年間120万円)で

書斎の1部屋を仕事に使っており、

家全体の30%くらいの広さの部屋だとします。

120万円×30%=36万円を経費に落とせます。

処理方法は2種類あります。

①決算前にあらかじめ分けて入力する方法

▼決算前の毎月処理

預金出納帳や現金出納帳シートに

・地代家賃3万円(30%)

・生活費7万円(70%)

と分けて入力します。支払金額は計10万円(100%)です。

▼決算時の処理

決算書下書シートの⑥のところで

e-Taxに入力する際、

エクセルに入力した地代家賃の金額をそのまま入力します。

・本年中の賃借料等=年間地代家賃3万円×12ヶ月=36万円

・必要経費算入額=36万円

仕事で使った年間地代家賃は、36万円となります。

②決算でまとめて分ける方法

▼決算前の毎月処理

預金出納帳や現金出納帳シートに

・地代家賃10万円

と入力します。支払金額を分けずにそのまま入力します。

▼決算時の処理

決算書下書シートの⑥のところで

e-Taxに入力する際、

・本年中の賃借料等=年間地代家賃10万円×12ヶ月=120万円

・必要経費算入額=36万円(120万円×30%)

とします。決算で1年分まとめて分けます。

仕事で使った年間地代家賃は36万円となります。

結局、どちらの方法も、同じ36万円です。

科目一覧へ▲

6.水道光熱費や電話代金の一部を仕事用に使っている場合

自宅マンションのひと部屋を事務所や仕事場として使っている場合、

マンション水道光熱費の一部を経費に落とすことができます。

ふだん使っている携帯電話スマホを仕事用にも使っている場合、

使用割合に応じて経費に落とすことができます。

例えば、

マンション水道光熱費が毎月1万円で

書斎の1部屋を仕事に使っており

家全体の30%くらいの広さの部屋だとします。

1万円×30%=3,000円を経費に落とせます。

年間では3,000円×12ヶ月=36,000円です。

同様に

携帯電話スマホの料金が毎月5,000円で

仕事用に40%くらい使ったとすると

5,000円×40%=2,000円を経費に落とせます。

年間では2,000円×12ヶ月=24,000円です。

上記5の家賃と異なり、処理方法は

決算前に分けておく方法の1つだけです。

決算前にあらかじめ分けて入力する方法

▼決算前の毎月処理

水道光熱費については

預金出納帳や現金出納帳シートに

・水道光熱費3,000円(30%)

・生活費7,000円(70%)

と分けて入力します。支払額は計1万円(100%)です。

携帯電話スマホ料金も同様に

・通信費2,000円(40%)

・生活費3,000円(60%)

と分けて入力します。支払額は計5,000円(100%)です。

▼決算時の処理

特別な処理はありません。

「⑧決算処理後」損益計算書に表示されている

水道光熱費の年間金額36,000円および

通信費の年間金額24,000円を

e-Taxにそのまま入力するだけです。

科目一覧へ▲

7.業界団体への入会金、年会費、登録手数料

業界団体への入会金や年会費、登録手数料は

まとめて「支払手数料」で処理してかまいません。

入会金や年会費は「諸会費」という科目を追加して処理しても良いですけれども、

毎月発生しない経費のために、わざわざ科目を追加するのは面倒だからです。

ただし

20万円以上の入会金は一度に経費に落とせません。

5年にわたって少しずつ経費に落としていく必要があります。

決算前のソフト入力科目は「長期前払費用」とします。

決算で経費化の処理を行います。

決算の流れは、20万円以上の礼金と同じです。

科目一覧へ▲

8.預金に付く受取利息

事業用の預金口座に利息がついた場合、

「生活費」の科目でプラス入力します。

銀行からの受取利息は、事業活動と関係ないからです。

科目一覧へ▲

9.仕入前払金の支払い

決算前の仕入代金前払いは

「仕入」で処理します。

決算時に前払金が残っている場合、

決算処理が必要になります。

仕入以外の前払い決算処理は、省略します。

詳しくは右の決算処理のポイントをごらんください

科目一覧へ▲

10.礼金の支払いが20万円以上

資産科目「長期前払費用」で処理します。

決算時の処理は右のリンク先をごらんください。

科目一覧へ▲

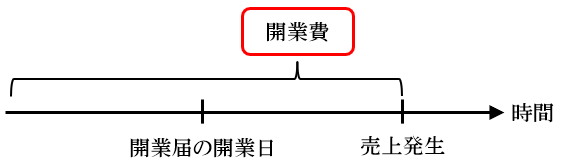

11.開業前または開業後、売上があがる前の経費(開業費)

「開業費」=売上が発生する前に使った経費のことです。

図で表すと下記のとおりです。

経費の内容自体は、消耗品費や広告宣伝費、支払手数料など

通常の経費と変わりません。

売上が立つ前の開業準備にかかった経費として

呼び方を変えているだけです。

開業費という科目は資産項目です。

いったん資産にした後は、いつでも経費に落とせる項目です。

1年目に落としても良いですし、10年後に落としても良いです。

金額の一部だけ経費に落とすという使い方もできます。

将来、自由なタイミングで節税に使える項目ですけれども、

決算処理がややこしくなるので、

この会計ソフトでは開業費という項目を

使用せず、最初から全部経費で処理してしまいます。

もともとの経費内容通り、

消耗品費や広告宣伝費、支払手数料等で処理します。

1年目に経費に落として赤字になっても、

赤字は繰越欠損金として3年間繰り越しできます。

将来の利益(所得)と相殺できます。

3年以内に開業費を経費に落とす予定であれば、

結果は同じです。

ややこしい科目を使わなくて済みますし、

シンプルです。

開業費に該当する経費は、

開業日の日付で入力します。

例えば、開業日が4月1日で、

その前の昨年12月27日に、打ち合せのためお茶を飲んだ場合、

現金出納帳シートに4月1日の日付で

「接待交際費」や「消耗品費」を入力してください。

開業日以前に

預金口座から振り込んだ経費やクレジット決済した経費も

現金出納帳シートにご入力ください。

科目一覧へ▲

12.前期末の買掛金や未払金の支払い

前期に計上した「買掛金」や「未払金」を当期に払った場合、

その内容科目で入力します。

前期末に計上した買掛金を当期に支払った場合

「仕入」で処理します。

買掛金は決算時にしか使いません。

前期末に計上した未払金55万円の内訳

■消耗品費分の未払金15万円

■工具器具備品分の未払金40万円

これらを当期に支払った場合

相手科目は「消耗品費」、「工具器具備品」として

預金出納帳または現金出納帳に入力してください。

未払金も決算時にしか使いません。

前期末の未払金、買掛金は

当期末の決算処理によって

自動で消えます。

科目一覧へ▲

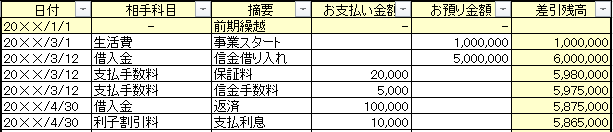

13.金融機関借入金と元本利息の返済

信用金庫から借入した場合、

手数料や信用保証協会の保証料を差し引かれた残りが入金されます。

返済は元本と利息合わせた額です。

借入と返済の条件は以下のとおりとします。

▼3月12日に信用金庫から500万円の借り入れ

保証協会保証料2万円と手数料5,000円を引かれた

497万5,000円が口座に入金

▼4月30日に第1回の返済、元利金合わせて11万円を返済

内訳は元本10万円、利息1万円

この場合、次のように入力します。

いったん「借入金」500万円が入金され、

すぐに保証料と手数料を「支払手数料」として支払ったと考えます。

返済額は全額経費ではなく、利息分しか経費になりませんので、

元本と利息を分けて入力します。

科目一覧へ▲

14.クレジットカード引き落とし

3月にクレジットカードを使い、

翌4月25日に預金口座から6,000円が引き落とされたとします。

クレジットカード利用明細をみたところ、

・生活費2,000円

・事業用の消耗品費3,000円

・事業用の旅費交通費1,000円

でした。この場合、預金出納帳には、以下の通りに入力します。

6,000円を各経費に分けて入力します。

12月締め翌年1月払いの

クレジットカード決済分を経費にするには

決算処理が必要になります。

詳しくは、次のリンク先をごらんください。

科目一覧へ▲

15.給与の振り込み入金

個人事業主をしながら、会社でサラリーマンもしている方で、

事業用の口座に、給与の振り込み入金があったとします。

この場合、入金額は「生活費」で入力します。

エクセルソフトは、決算書作成を通して、

事業のもうけ(事業所得)を計算するためのものです。

給与のもうけ(給与所得)は事業と関係のない別計算のもの

ですので「生活費」とします。

給与所得は確定申告書に直接入力して計算します。

年末や年明けに、会社から年収額が記載された源泉徴収票をもらえるはずです。

それを元に確定申告書に記入します。

確定申告書上の収入=事業収入+給与収入となります。

給与入金をソフト上「売上」とし、

確定申告書で再度、給与収入を入力してしまうと

収入の二重計上となります。税金を多く払うことにもなりかねません。

ご注意ください。

科目一覧へ▲

16.取引先や従業員へのお祝い金の支払い

お祝い金の支払いは、

相手先によって項目名が変わります。

■取引先にお祝い金を払う場合

「交際費」で処理します。

今後の取引や売上増加を狙って支払う、接待経費のようなものと考えます。

■従業員にお祝い金を支払う場合

「福利厚生費」で処理します。

従業員が働きやすくなるために支払う経費と考えます。

科目一覧へ▲

17.売上となる報酬から源泉所得税が差し引かれて入金される場合

8月25日に報酬の入金があり、

売上11,000円から源泉所得税が▲1,000円差し引かれ、

10,000円振り込まれたという場合、次のように入力します。

いったん11,000円の売上を受け取り、

源泉所得税分1,000円を相手に戻して、

差し引き10,000円入金という形です。

「源泉所得税は税金だし、科目は『租税公課』なのでは?」

と思われるかもしれませんけれども、

所得税は経費にできないので「生活費」とします。

「租税公課」で経費にできる税金は、

印紙税や事業用車両の自動車税等です。

源泉所得税は、すでに支払った税金として

最終的に、確定申告書で差し引くことができます。

確定申告時に納める所得税が少なくなります。

確定申告書作成の前、決算書作成の段階では経費外

としておいてください。

あとで年間の源泉所得税を集計しやすくするため、

摘要欄には「源泉所得税」等メモを残しておきましょう。

科目一覧へ▲

18.3年分の売上代金を一括で受け取った場合

20×1年に、

3年分の売上代金が預金口座に一括振込されたとします。

1年あたり売上は1,500円、3年分の売上は4,500円です。

4,500円の入金は20×1年のみに発生しますけれども

20×1年~20×3年まで、

売上は毎年1,500円ずつ計上する必要があります。

各年度の入力方法は以下の通りです。

▼20×1年の入力方法

・預金出納帳→入金時に「売上」4,500円と入力

・「決算処理」シート→「前受金」の欄に3,000円を入力

差引売上1,500円

↓

▼20×2年の入力方法

・預金出納帳→入力なし

・「決算処理」シート→「前受金」の欄に1,500円を入力

会計ソフトが自動で売上1,500円を計上

↓

▼20×3年の入力方法

・預金出納帳→入力なし

・「決算処理」シート→入力なし

会計ソフトが自動で売上1,500円を計上

科目一覧へ▲

19.プリペイドカードにチャージして経費に使う場合

預金口座からプレペイドカードにチャージして

経費に使う場合、

▼チャージした時

預金出納帳では「生活費」の項目で支払い処理をします。

▼経費に使った時

現金出納帳に各経費項目で出金処理します。

現金残高がマイナス残高になった場合は

「マイナス調整」ボタンを連打してください。

プリペイドカードという財布に生活費用の現金が移動し、

使う瞬間に事業用の現金に変わる、というイメージです。

科目一覧へ▲

20.クレジットカード引き落とし(12月使用、翌年1月払い)

14番では、クレジットカード決済の入力方法について

使用した月の翌月、口座から引き落とされた時に

預金出納帳に入力すると説明しました。

このように入力していくと

20×1年12月にクレジットカードで使った分の仕入経費は、

20×2年1月の預金出納帳に入力することになるので、

20×1年12月の経費に含まれなくなります。

2通りの対応方法があります。

▼決算処理を通して、20×1年度の経費に含める方法

▼決算処理をせずに、20×2年度の経費に先のばしする方法

▼決算処理を通して、20×1年度の経費に含める方法

「決算処理」シートの「買掛金」や「未払金」の入力を通して

20×1年度の決算書に反映させます。

例えば、

20×1年12月にクレジットカードを使って

仕入300、消耗品費100、広告宣伝費100を購入し、

翌年20×2年1月に預金口座から500が引き落とされるという場合、

ソフトには以下のように入力します。

| 入力時期 | 「預金出納帳」シート | 「決算処理」シート |

| ▼20×1年度 決算 | 入力なし 預金の動きがないからです | 仕入は負債項目「買掛金」に300入力 |

| ▼20×2年度 決算前 | 20×2年度版の会計ソフトに 通常どおり入力 クレジットカードが決済された×2年1月に 仕入300、消耗品費100、 広告宣伝費100と入力 | 入力なし 「決算処理」シートは 決算時にしか使いません |

| ▼20×2年度 決算 | 入力なし | 20×1年度と同様に |

決算処理を通して、

翌年20×2年度1月払いクレジットカード経費は、

当年20×1年度の決算書に追加されます。

預金出納帳の20×2年度決算前入力について、

違和感を持つ方がいらっしゃるかもしれませんけれども、

入力を単純化しております。

利益計算には問題ありません。

▼決算処理をせずに、20×2年度の経費に先のばしする方法

「決算処理はややこしい、できるだけ入出金をもとに帳簿をつけたい」

という方は、こちらの方法をオススメします。

決算処理は何もせず、20×1年度の経費には含めません。

20×2年度の経費に先のばししてしまいます。

開業1年目は経費がひと月分減ることになりますけれども、

2年目以降は、結局、12ヶ月分の経費が帳簿にのりますし、

決算処理をする方法と大きな違いはありません。

税務署は売上にもれがないかどうかについては厳しいですけれども、

経費が遅れる、もれることについては、厳しくありません。

20×1年度の利益が増えて、税金を早く回収できるからです。

税務署からお叱りを受けることはありません。

20×1年の経費に入れなくても、

結局、赤字または税金はほとんど変わらない、

帳簿入力をできるだけ簡単にしたい、という方には、

先のばしする方法をオススメします。

科目一覧へ▲

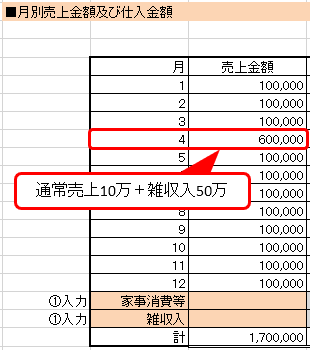

21.雑収入(商品・サービス販売以外の入金)

補助金の入金など、事業に関係するけれども、

商品・サービス販売以外による入金は

「雑収入」で処理します。

・毎月10万円の売上

・4月に補助金50万円が口座入金

という場合、雑収入の処理方法は2つあります。

▼入金時に「売上」として処理する方法

入金時に預金出納帳で「売上」として処理します。

通常の売上と同じです。

雑収入は結局、決算書の「売上」の中に表示されますので

最初から「売上」で処理して問題ありません。

通常の売上と同じ処理方法ですので、簡単です。

しかし、本来は毎月10万円の売上のはずなのに

4月の売上が大きく見えてしまっています。

事業実態が見えづらくなります。

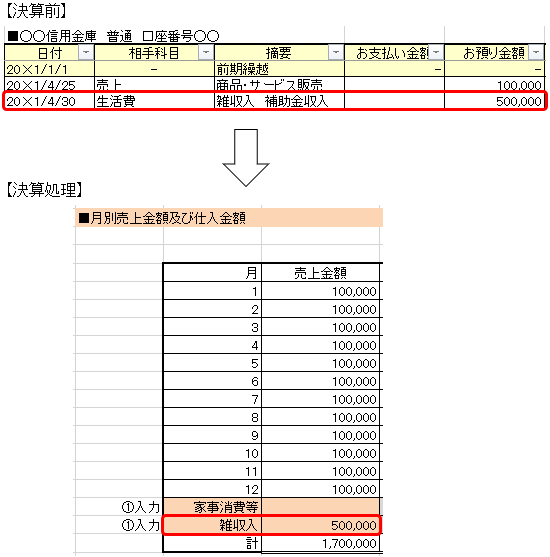

▼決算時に「雑収入」を加える方法

決算前の預金出納帳の入金時には、

事業外の「生活費」として処理しておきます。

摘要欄には、後で集計しやすくするため「雑収入」等メモ書きしておきます。

決算時には「決算書下書①」のところで

1年分の「雑収入」をまとめて加えます。

決算処理の手間がありますけれども、

商品・サービス販売による売上は毎月10万円になっています。

雑収入と区別でき、事業実態を適切に反映できます。

どちらの方法も年間売上合計は170万円です。

しっくりくる方法をお選びください。

科目一覧へ▲

22.事業用建物の火災保険料を5年分前払いした場合

事業用建物の火災保険に、以下の条件で加入したとします。

・火災保険の契約期間=×1年11月~×6年10月の5年間

・ひと月保険料1,000円

・5年分(60ヶ月)=60,000円を×1年10月に前払い

1年を超える経費の前払いをした場合、一度に全額を経費に落とせません。

1年目の×1年度決算においては

契約が始まる11月から決算12月までの2ヶ月分、

2,000円しか経費に落とせません。

支払い時には預金出納帳または現金出納帳に

「長期前払費用」60,000円と入力します。

↓

決算時には、減価償却の処理を行い、

2,000円分だけ経費に落とします。

20万円以上の礼金の処理と同じです。

詳しくは、そちらをごらんください。

科目一覧へ▲

23.建物建設のため、数年かけて代金を分割前払いする場合

例えば、建物を建設する際に

着手金、中間払い、完成時支払いなど

年をまたいで分割払いする場合の処理です。

「前払い」ですので、「前払金」の科目で処理したいところですけれども、

ソフト上「前払金」は決算でしか処理できないようにしています。

このため、「科目一覧」シートで分割前払用の科目を追加します。

「科目一覧」シートの「資産の部」で

「建設仮勘定」と入力して「科目登録」ボタンを押してください。

この「建設仮勘定」は、工事前払いを表す科目です。

工事が完成するまで前払金をためていく、

仮状態の科目という意味です。

工事が完成して、内容と金額が確定したら

「建設仮勘定」から「建物」や「建物附属設備」など

各資産項目に変更します。

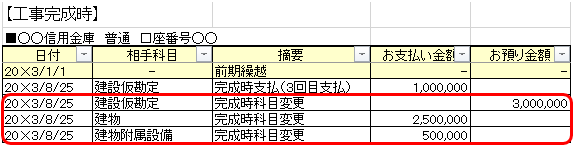

それでは、完成前と完成時の処理方法を説明します。

総額300万円の工事で

1回目の着手時払いを20×1年5月24日に100万円支払い

2回目の中間時払いを20×2年5月24日に100万円支払い

3回目の完成時払いを20×3年8月25日に100万円支払い、

完成引き渡しも同日、20×3年8月25日だったとします。

▼完成前の処理方法

支払った時に「建設仮勘定」の科目で入力します。

建設仮勘定は資産項目ですけれども、

まだ未完成で、使い始める前ですので、

決算時に減価償却費を計上する必要はありません。

2回目、3回目の中間時支払いも同様です。

▼完成時の処理方法

300万円の支払いが完了し、内訳を確認した結果、

「建物」が250万円、「建物附属設備」が50万円だった場合、

下の赤い枠のように処理します。

いったん、建設仮勘定で支払ったお金が全部戻ってきて、

すぐに別の科目で出金されたとみなします。

預金残高には影響せずに、

建設仮勘定から他の資産科目に変更したことになります。

「建物」と「建物附属設備」については、使用開始にあわせて、

決算時に減価償却費を計上する必要があります。

科目一覧へ▲

24.公共下水道に係る受益者負担金を支払った場合

公共下水道の受益者負担金の処理は

20万円以上か20万円未満かで処理方法が変わります。

▼20万円以上の場合

一度に全部、経費に落とすことはできません。

6年に渡って経費に落としていくことになります。

「長期前払費用」という項目で計上し、決算処理が必要になります。

20万円以上の礼金と同じ処理ですので、そちらをごらんください。

ただし、礼金の耐用年数は5年、

受益者負担金の耐用年数は6年です。

▼20万円未満の場合

一度に経費に落とせます。

自治体への支払いなので「租税公課」で処理します。

科目一覧へ▲

25.前期に未払計上した消費税を当期に支払った場合

前期に未払金で計上した消費税を当期に支払った場合

預金出納帳または現金出納帳では

「租税公課」の科目で処理します。

科目一覧へ▲

26.消費税の中間納付を支払った場合

前年に申告した消費税額が48万円を超えた場合

今年、消費税の中間申告納付を行う必要があります。

税務署から送られてきた通知書どおりに払って終わりです。

基本的に申告書を税務署に提出する必要はございません。

中間申告納付は今年の税金の前払いになります。

確定申告時に支払う税金が減ります。

中間納付を支払った場合、「租税公課」の項目で処理します。

・中間申告納付額=20万円

・確定申告で計算した消費税年額=50万円

↓

・確定申告時に納める消費税額=50万円-20万円=30万円

となります。エクセルソフト上は

租税公課(中間納付)20万円+租税公課(期末未払分)30万円=合計50万円

となります。租税公課の年額と消費税の年額は一致します。

科目一覧へ▲

27.消費税の還付申告を行い、入金があった場合

令和×1年度の消費税確定申告を、令和×2年3月に行い、

その結果、消費税還付が20万円になったとします。

申告して1ヶ月~2ヶ月後、令和×2年5月までに、

税務署から指定口座に20万円の入金があります。

入金の際、エクセルソフト預金出納帳では

「生活費」項目で入力します。

還付金は、令和×1年度の決算処理で

売上(雑収入)として計上済です。

令和×2年の入金時に再度、「売上」としてしまうと、

2重計上となり、所得税を過大に納めることになります。

これを避けるため、還付金の入金は、

利益(所得)に影響しない「生活費」を使います。

科目一覧へ▲

28.所得税の還付申告を行い、入金があった場合

令和×1年度の所得税確定申告を、令和×2年3月に行い、

その結果、所得税還付が15万円になったとします。

申告して1ヶ月~2ヶ月後、令和×2年5月までに、

税務署から指定口座に15万円の入金があります。

入金の際、エクセルソフト預金出納帳では

「生活費」項目で入力します。

所得税は利益(所得)に影響しない「生活費」を使います。

科目一覧へ▲

29.取引先や顧客が負担するお金を立て替え払いした場合

取引先や顧客が本来、負担すべき費用等を

立て替えて支払った場合は「生活費」の出金とします。

立て替えたお金を後で払ってもらった時、回収した時も「生活費」の入金とします。

立て替えて支払ったものは

取引先や顧客の帳簿上で経費になるもので、

自分の経費にはなりません。

ご自身の事業には関係ないので「生活費」とします。

「立替金」という資産項目を追加して

増減処理することもできますけれども

回収時には結局消えますし、結果は同じですので

「生活費」の項目を使った方がラクです。

科目一覧へ▲

30.取引先への貸付金が回収不能(貸し倒れ)になってしまった場合

決算処理の貸し倒れは、売掛金の貸し倒れです。

貸付金の場合は、決算処理とは別に入力して

経費に落とす必要があります。

現金出納帳で、

残りの貸付金残高がいったん全額回収されたと仮定し、

それがすぐに消えて無くなった、という処理をします。

具体的には、以下のとおりです。

▼現金出納帳で、相手科目「貸付金」にして

いったん全額回収されたと仮定して、現金増加の処理をします。

これで貸付金が消えます。

↓

▼同時にその現金の減少処理をします。

科目は「雑費」とします。

摘要欄に貸倒金と書いておけば雑費で問題ございません。

これで貸付金が雑費(貸倒損失)に変わったという表現になります。

入日付は、貸し倒れが判明した日付でも良いですし、12/31でも大丈夫です。

科目一覧へ▲

31.中古車を贈与した場合

中古車を0円で贈与した場合は、

いったん中古車市場の相場(時価)で売却し

その売却代金を贈与した、という処理をする必要があります。

例えば、600万円の新車を事業に使用した場合、

毎年100万円ずつ減価償却費という形で経費に落とせます。

↓

3年経つと、帳簿上の車両運搬具は、

600-300=300万円になります。

帳簿上300万円の車を贈与する場合、

まず、中古車の時価をネットなどで調べます。

価値はあまり下がっておらず、時価500万円だったとします。

①まず、現金出納帳で相手科目を「売上」にして、増加の欄に500万円入力します。

そして同時に

②相手科目を「生活費」にして、減少の欄に500万円入力します。

↓

これで車代500万円を贈与したという扱いになります。

現金の動きはプラスマイナスゼロです。

次に、車の消滅処理をします。

③現金出納帳で相手科目を「車両運搬具」にして、増加の欄に300万円入力します。

同時に

④相手科目を「雑費」にして減少の欄に300万円入力します。

↓

これで帳簿上の車両運搬具が消えます。

現金の動きはプラスマイナスゼロです。

売上(車両売却益)500万円-雑費(車両売却損)300万円

=差引車両売却益200万円という意味になります。

事業所得(利益)が200万円プラスになります。

もし、贈与する車が、かなり古いもので、

時価0円という場合は、③④の処理だけで問題ありません。

以上のとおり、

車や備品類を贈与する際、

時価がある場合は、時価で売却したという処理が必要になります(①②)。

そのうえで、帳簿上の金額を雑費に落とします(③④)

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ