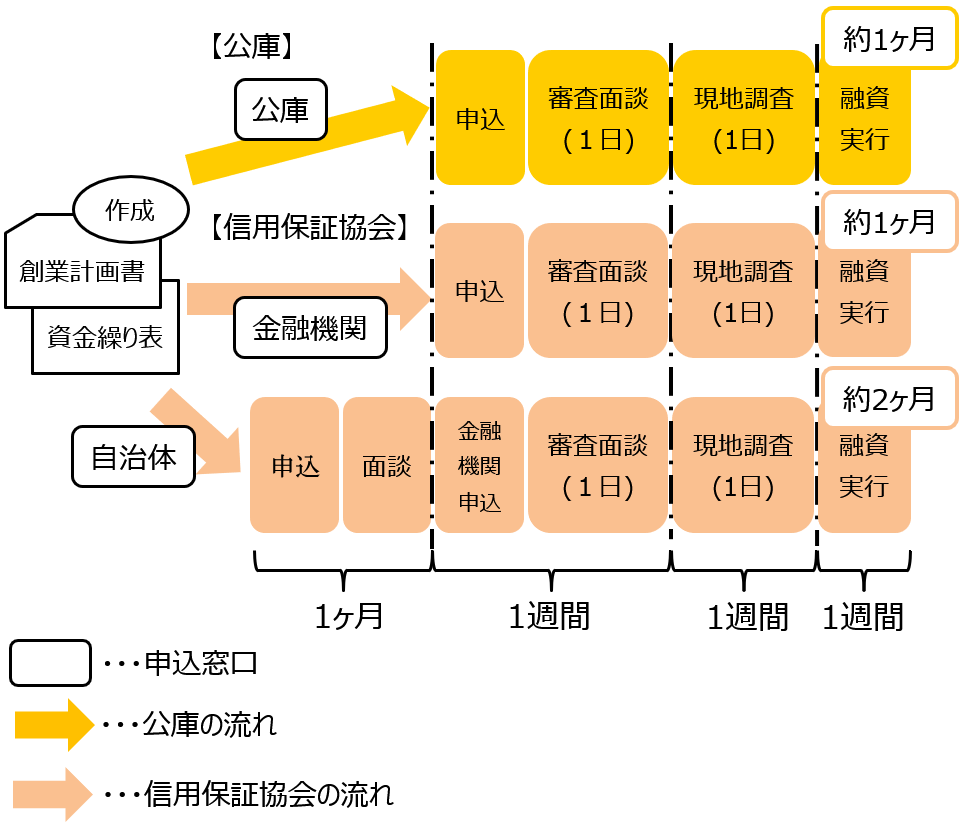

創業融資全体の流れ

創業融資の準備、申し込みから融資が実行されるまでの流れを説明します。

公庫と信用保証協会のどちらの創業融資を選ぶのか、

どの窓口から申し込みを行うのか、

によって流れと融資実行にかかる時間は異なります。

信用保証協会の創業融資は、

金融機関を窓口とする流れと自治体を窓口にする流れがあります。

以下の表をご覧ください。

・「審査面談」とは、融資を実行するかどうか、保証できるかどうか、

金融機関や信用保証協会が社長と面談を行い、検討することです。

・「現地調査」とは、本当に商売を行う準備ができているか、

金融機関や信用保証協会が会社に直接調べにくることです。

・申込から「審査面談(1日)」まで1週間というのは、

申込んだあと、1週間ほどで審査面談が行われるという意味です。

審査面談が1週間行われるわけではありません。通常1日、1時間前後です。

「現地調査(1日)」も同じく、審査面談後、1週間ほどで実施されるという意味です。

そして、現地調査の1週間前後で「融資実行」となります。

詳しくは「申込と審査面談、そして融資の実行へ」のページをご覧ください。

公庫の創業融資と、

金融機関を窓口にした信用保証協会の創業融資は、

順調にいけば、約1ヶ月で融資実行となります。

一方、

都道府県、区市町村などの自治体を窓口にした

信用保証協会の創業融資は、約2ヶ月かかります。

「金融機関申込」の後は他の流れと同じですが、

その前の自治体面談に1ヶ月多くかかるためです。

→融資申込みタイミングの決め方

→自治体窓口に行く前に金融機関あいさつ

自治体面談とは、金融機関に申し込む前に、

自治体の経営相談員が創業計画書をチェックし、

創業計画書の内容や、事業について助言をしてくれるというものです。

内容の良し悪しに関わらず、4回は助言を受け、

創業計画書を修正しなければならない、というルールのようです。

経営相談員の多くは、中小企業診断士です。

診断士との面談日程調整が難しかったり、

診断士のチェックが厳しいと1ヶ月ほどかかってしまいます。

自治体指定の創業計画書に加えて、中小企業診断士好みの資料を添付し、

「他の中小企業診断士(当事務所)にコンサルしてもらいました」

といえば、相談期間が1ヶ月より早くなるかもしれません。

「指定の創業計画書に書く」のところで、

中小企業診断士好みの資料作成にも触れておりますので、ご覧ください。

自治体窓口の申込みは

時間と手間だけかかって何も良いことがない、

と思われるかもしれません。

苦労は報われます。

中小企業診断士が創業計画書にOKを出すと、

自治体から金融機関宛「紹介状」がもらえます。

これを金融機関に持っていくと、高い確率で融資を受けられます。

また支払利息や保証料の一部を自治体が負担してくれる、という特典もつきます。

「公庫と保証協会の比較」の中で

元本以外の負担は公庫の方が有利と説明しましたけれども、

この特典を受けるのであれば、

公庫との差はほとんど無くなります。

開業までに時間と気持ちの余裕があれば、

自治体窓口で申し込む選択もアリです。

【悪徳中小企業診断士について】

経営相談員である中小企業診断士の中には、

診断士の品位を汚す者も含まれているとのことです。

上記のとおり、診断士が創業計画書にOKを出せば

高い確率で融資が実行されるため、

これを利用して小遣いを稼ごうとするようです。

具体的には、

「OK出してやるから、見返りを俺の口座に振り込め」

と、面談とは別の機会に、電話で求めてくるとか…。

もしこのような状況になった場合には、

自治体の創業支援担当者に「この人は信用できない」旨を伝えて、

経営相談員の変更を求めましょう。

通報する場合は、

経済産業省の下位組織、

中小企業庁・経営支援部・経営支援課になるかと思われますが、

診断士には罰則ルールがないので、

資格停止などの処分にはならないと思います。

生活衛生関係の事業と呼ばれる、

飲食業、理容業、美容業などの事業を始めようとする方の場合、

上記とは一部流れが異なります。

次のリンク先をご覧ください。

東京都で創業する

女性、若者(39歳以下)、シニア(55歳以上)の方は

信用保証協会を利用しない創業融資も利用できます。

3種類の創業融資から選択できます。

詳しくは次のリンク先をごらんください。

画面トップへ▲