トップページ > 創業計画書と資金繰り表を自分で作る! > 「数字の部分」CVP分析

創業計画書の「数字の部分」を作る CVP分析

創業計画書の「数字の部分」を作る

「減価償却費とお金の関係について」の続きです。

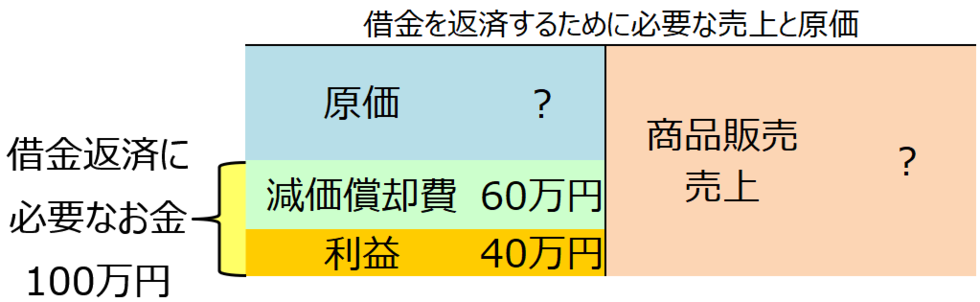

借金返済に必要なお金100万円を稼ぐには、

利益が最低40万円必要であると分かりました。

利益40万円を得るには、いくらの売上が必要で、原価はどれくらいになるのか、

CVP分析という方法を使うことで明らかになります。

CVP分析

CVP分析のCVPとは、

費用(Cost)、販売数量(Volume)、利益(Profit)の頭文字をとったものです。

CVP分析によって

利益から売上の金額を、

逆に、売上から利益の金額を

すばやく計算できるようになります。

先の車を使った商品販売の例を使って、

分析の手順を説明していきます。

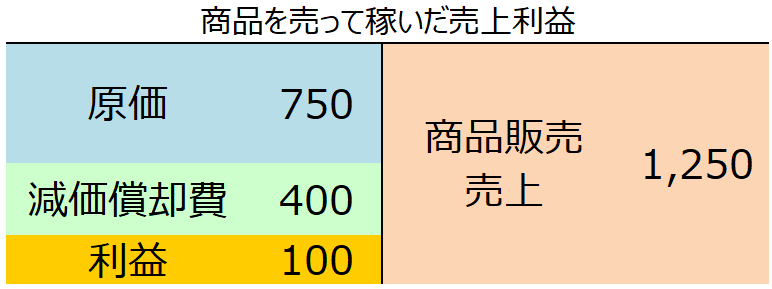

仕入単価は1つ150円、販売価格は1つ250円、

上記は年間で5個売れる場合とします。

まず、費用を変動費と固定費の2種類に分けます。

▼①変動費

売上が動くと、一緒に動く費用です。

例えば、商品の仕入、商品配達に使う運送費、製品の材料費、外注費です。

上の例だと、商品原価750円が変動費となります。

▼②固定費

売上が増えても、変わらない費用です。

1年間まったく動かないという意味ではありません。

動くこともありますが、売上の動きとは関係ない動きをする費用です。

例えば、家賃、人件費、水道光熱費などがあります。

商品の原価以外は大体固定費です。

変動費か固定費か迷った場合も固定費にします。

上の例だと、

減価償却費400円は、売上が動いても変わらない費用=固定費です。

説明を単純にするため、固定費は減価償却費のみとしています。

売上-費用=利益

↓費用が変動費と固定費に分かれましたので、

売上-変動費-固定費=利益となりました。

変動費率を計算します。

変動費は売上と一緒に動くので、売上×比率で表すことができます。

変動費と売上の比率を変動費率といい、変動費÷売上で計算します。

上の例ですと、

売上は年間1,250円、変動費である原価は年間750円の見込なので、

変動費率は、原価750円÷売上1,250=60%となります。

商品原価率と同じような考え方ですので、

商品1つあたり変動費単価を使っても計算できます。

この例では、変動費は仕入のみですので、

変動費単価(仕入単価)150円÷販売単価250円=60%です。

売上に変動費率をかけると、変動費が出ます。

たしかに売上1,250×変動費率60%=変動費750円となっています。

売上と利益の関係を式にします。

売上-費用=利益

↓費用が変動費と固定費に分かれましたので、

売上-変動費-固定費=利益

↓変動費は売上×変動費率ですので、

売上-売上×変動費率-固定費=利益

となりました。

上の例では、変動費率が60%、年間固定費が400円なので、

売上-売上×60%-400円=利益

これで、売上がいくらになったら利益はいくら、

この利益を得るには、売上がいくら必要なのか、

という判断ができます。

例えば、

●売上が2倍(5個→10個)の2,500円になったら、

2,500円-2,500円×60%-400円=利益600円

になるはずです。

実際に確かめてみると、

売上(F)250円×10個=2,500円

原価(G)150円×10個=1,500円

減価償却費(H)400円

利益(F-G-H)2,500円-1,500円-400円=600円

たしかに同じ結果です。

●利益を2倍の200円にしたいなら、

売上-売上×60%-400円=200円

↓

売上×100%-売上×60%=200円+400円

↓

売上×(100%-60%)=600円

↓

売上×40%=600円

↓

よって売上=1,500円になれば実現します。

販売価格は250円、1,500円÷250円=6個なので、

商品を6個売れば利益は2倍になるはずです。

実際に確かめてみると、

売上(I)250円×6個=1,500円

原価(J)150円×6個=900円

減価償却費(K)400円

利益(I-J-K)1,500円-900円-400円=200円

たしかに同じ結果です。

限界利益という言葉を使ってCVP

CVP分析の内容説明は以上ですべてですが、

「限界利益」という言葉が、CVP分析によく使われます。

限界利益を使ってあらためて説明していきますが、

ほとんど言葉の使い方だけの話であって、

分析の内容や方法は先に説明した方法と変わりません。

「限界利益」の言葉だけ見るとややこしいですが、

考え方はとても分かりやすく、便利ですので、

ぜひ使いこなせるようになってください。

費用を変動費と固定費に分けると、

売上-変動費-固定費=利益

と表せました。

ここで、「売上-変動費」の部分を限界利益と呼びます。

限界利益-固定費=利益

です。話はこれでほとんど終わりです。

この「限界」という言葉ですが、

「おたくのような会社は、せいぜいこの利益が限界でしょう」

という意味の限界ではなく、「追加的」という意味です。

「追加的」という言葉も分かりづらいので、さらに言い換えると、

「商品を売ったら増える」という意味です。

商品を売ると、売上と一緒に変動費も増えます。

商品を売ったら増える利益=売上-変動費=限界利益です。

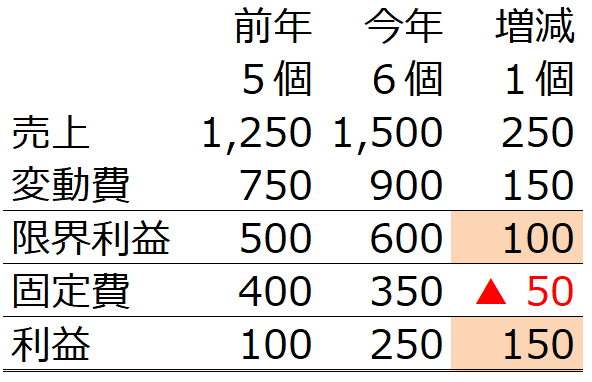

限界利益の便利な点を、例を使って説明していきます。

仮に、前年に5個販売して利益が100円、

今年に6個販売、固定費が減って利益が250円だったとします。

会社全体の利益は今年になって150円増加しています。

会社全体の利益が150円増加したのは、

商品を売ったら増える利益=限界利益が100円増加し、

それ以外、固定費が減少したことによる利益の増加が50円あったからです。

このように、

会社全体の利益の動きを、

「商品販売によるもの」と「それ以外によるもの」の

2つに分けて、ざっくり単純に考えることができる

ので、限界利益は便利です。

また、変動費には商品原価だけでなく、運送費なども含まれます。

商品を販売するのにかかる費用をすべて含めて考えている、という意味で

商品販売による利益を正確にとらえることができる

のも限界利益の良いところです。

限界利益を使った比率として、「限界利益率」があります。

考え方は変動費率と同じです。

変動費率は変動費と売上との比率で、変動費÷売上でしたが、

限界利益率は限界利益と売上との比率で、限界利益÷売上です。

売上に限界利益率をかけると、限界利益が出ます。

上の例で

5個販売した時の限界利益は500円なので、

限界利益率は500円÷売上1,250円=40%となります。

6個販売の売上1,500円に40%をかけると600円。

たしかに売上×限界利益率=限界利益になっています。

売上-変動費-固定費=利益

↓限界利益を使うと

限界利益-固定費=利益

↓限界利益率を使うと

売上×限界利益率-固定費=利益

となります。

これが限界利益を使ったCVP分析での、売上と利益の関係式になります。

年間6個販売の時にあてはめると、

売上1,500円×限界利益40%-固定費350円=利益250円

たしかにそうなっています。

また、限界利益率と変動費率を合計すると100%になります。

限界利益率=限界利益÷売上=(売上-変動費)÷売上=1-変動費率

↓式を整理して

限界利益率+変動費率=1(100%)

どちらかの比率を求めれば、もう1つの比率が分かります。

上の例だと、

変動費率は60%、限界利益率は40%、確かに合計100%になっています。

以上、

変動費も限界利益も言葉の使い方が少し違うだけで、中身は同じです。

限界利益、限界利益率という言葉の方が便利で、よく使われますので

ホームページでは、これ以降、

変動費ではなく、限界利益という言葉を多く使っていきます。

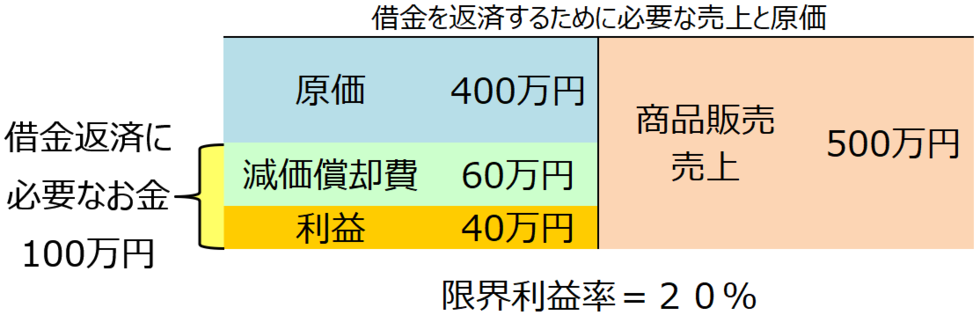

借金を返済するために必要な売上と原価

CVP分析によって、利益から売上と原価を出すことができるようになりました。

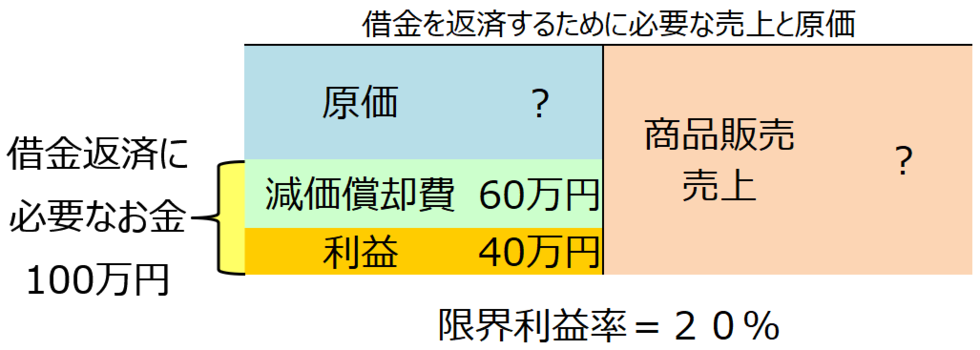

毎年100万円返済していくため、利益が40万円必要。

この会社の限界利益率が仮に20%、年間固定費が60万円だとしたら、

必要な売上と、その時の原価はいくらになるでしょうか。

売上と利益の関係式は、

売上×限界利益率-固定費=利益

ですので、

商品販売売上×限界利益率20%-年間固定費(減価償却費)60万円=利益40万円

↓式を整理して

商品販売売上×20%=100万円

↓よって

商品販売売上=500万円

変動費の原価は、売上×変動費率で出せます。

商品販売売上500万円×80%=変動費400万円

まとめると、次の表のとおりです。

借金返済に必要なお金100万円を稼ぐには、

最低限、売上が500万円以上、利益が40万円以上

必要であることが分かりました。

「売上は500万円以上、利益は40万円以上稼げます。

減価償却費は60万円ですので、毎年100万円の借金を返済できます。

だから5年返済で500万円のお金を貸してください。」

と根拠をもった数字で、金融機関にお願いすることができます。

また、500万円以上売上を出せば借金は返せる!

という目標売上にも使えます。

減価償却費とお金の関係、CVP分析を理解したら、

本来の目的である、

創業計画書の「数字の部分」と資金繰り表の作成にすすみます。

以下はCVP分析の応用です。

「応用その1 利益にかかる税金」は読み飛ばしていただいて構いませんが、

「応用その2 損益分岐点売上」は今後の経営に使えますので、

ぜひ読んでいただければと思います。

CVP分析の応用その1 利益にかかる税金

これまで、

売上-変動費-固定費=利益、

売上×限界利益率-固定費=利益、

という式を元に説明してきましが、実際には、

利益に法人税、住民税などの税金がかかります。

だいたい利益の40%が税金となります。

税金を引く前の利益を税引前利益、

税金を引いた後の利益を税引後利益と呼びます。

最終的に会社に残るのは税引後利益です。

CVP分析を使って、売上と税引後利益の関係を表します。

税金を考慮することで、より現実に近いCVP分析となります。

(L)売上×限界利益率-固定費=税引前利益

(M)税引前利益-税金=税引後利益

(N)税金=税引前利益×税率40%

税金の式(N)を(M)の式に入れると、

税引前利益-税引前利益×40%=税引後利益

↓整理して

(O)税引前利益×(1-税率40%)=税引後利益

(O)の式に(L)を入れると、

(売上×限界利益率-固定費)×(1-税率40%)=税引後利益

となります。

これが税金も含めて考えた売上と利益の関係式となります。

商品を5個販売した例で、利益に40%の税金がかかるとすると、

税引前利益は100円、税金は40円、税引後利益は60円になります。

売上と税引後利益の関係式を使うと、

(売上1,250円×限界利益率40%-固定費400円)×(1-税率40%)

=100円×60%=税引後利益60円

確かにそうなっています。

CVP分析の応用その2 損益分岐点売上

CVP分析を使えば利益から売上を求めることができるので、

利益がゼロ、トントンになる売上を出すこともできます。

利益がゼロなら税金はかかりませんので、

税金の関係式を考える必要はありません。

CVP分析、売上と利益の関係式の中の利益をゼロにします。

売上×限界利益率-固定費=0

↓整理して

売上=固定費÷限界利益率

これが利益がトントンになる売上です。

トントンになる売上を、益になるか損になるかの分岐点、

というそのままの意味で、損益分岐点売上といいます。

商品販売の例を使うと、

損益分岐点売上=固定費400円÷限界利益率40%=1,000円です。

1,000円÷販売価格250円=4個売ればトントンになるはずです。

実際に確かめてみると、

売上1,000円-原価600円(150円×4個)-固定費400円=利益0

確かにトントンです。

1,000円を上回る売上を出せば利益が出る!

という目標売上として損益分岐点売上は使えます。

変動費が無いサービス業などの会社の場合は、

損益分岐点売上=固定費となります。

売上-変動費0-固定費=利益0

↓整理して

損益分岐点売上=固定費です。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ