トップページ > 決算書の見方 > 製造原価報告書の見方 > 材料費の内訳

製造原価報告書の見方 材料費の内訳

期首だとか、棚卸高とか、ややこしい言葉が出てきましたので、

なじみのある言葉でいいかえると、次のとおりです。

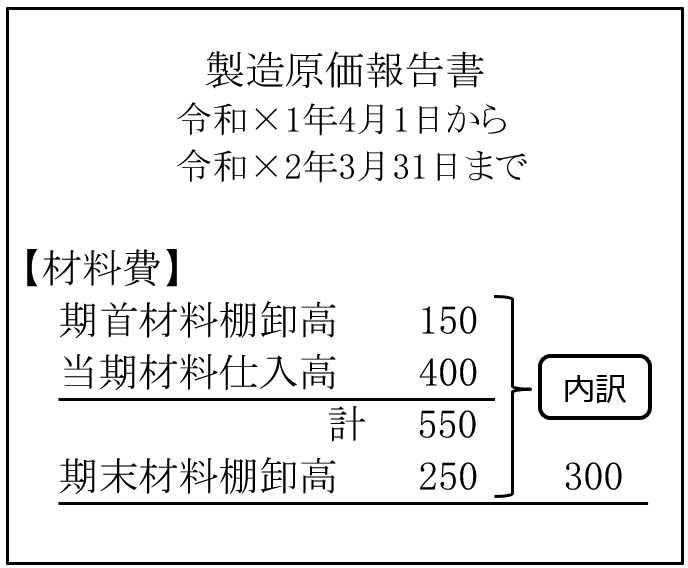

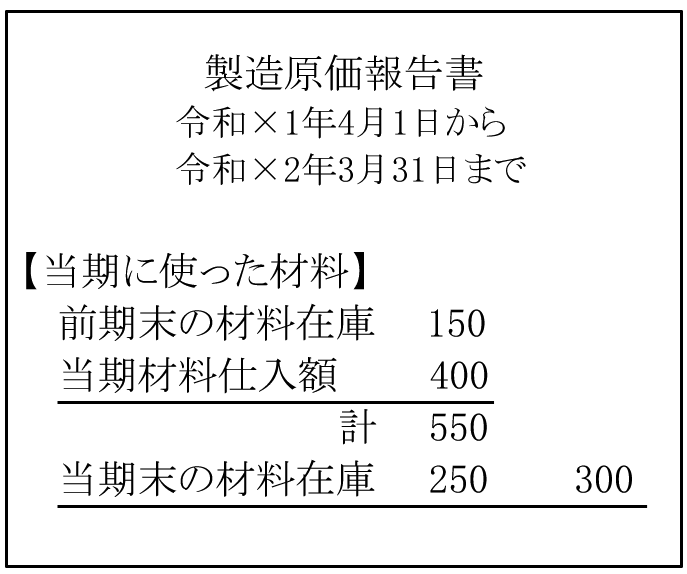

前期末の材料在庫150+当期材料仕入額400=計550、

550-当期末在庫額250=当期に使った材料(材料費)300

という計算になっています。

「材料」→「商品」と読み換えると

売上原価の内訳と全く同じになります。

計算の流れも説明も、全く同じです。

次のリンク先も参考にしてください。

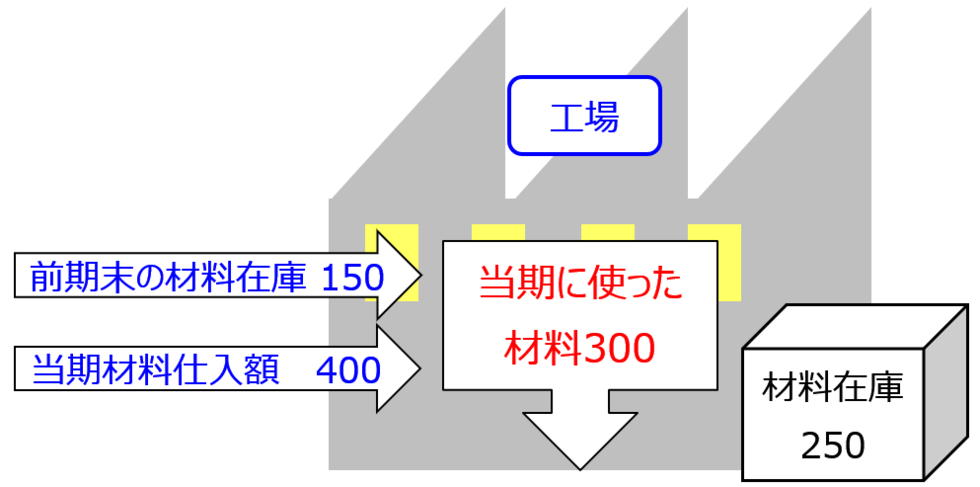

流れを考えるにあたっては、やはり

倉庫番の気持ちになると分かりやすいです。

工場長から材料入出庫を管理する材料倉庫番を任されたと仮定して、

以下、簡単に図表解説をしておきます。

材料倉庫番の仕事

工場長から材料倉庫番を任されました。

「決算日になったら、仕入材料のうち、使った分を報告するように」

という指示を受けています。

決算日である令和×2年3月31日が終わりました。

材料倉庫番として使った分の計算にとりかかります。

(前期末の材料在庫がある場合)

■記録を確認したところ、前期末の材料在庫が150ありました。

■同じく、今年に入庫された材料は全部で400でした。

■決算期末の材料在庫を確認したところ、在庫金額は250でした。

今年に工場で使った材料はいくらになるでしょうか。

今年、使用可能だった材料は全部で550です。

前期末の未使用材料150は、今年使うことができますし、

当期の仕入れ材料400も、そのまま使うことができます。

前期末の材料在庫150+当期材料仕入額400=550です。

前期在庫を合わせて

550を仕入れましたけれども、

材料在庫250が未使用ですので、

使った材料は550-250=300となります。

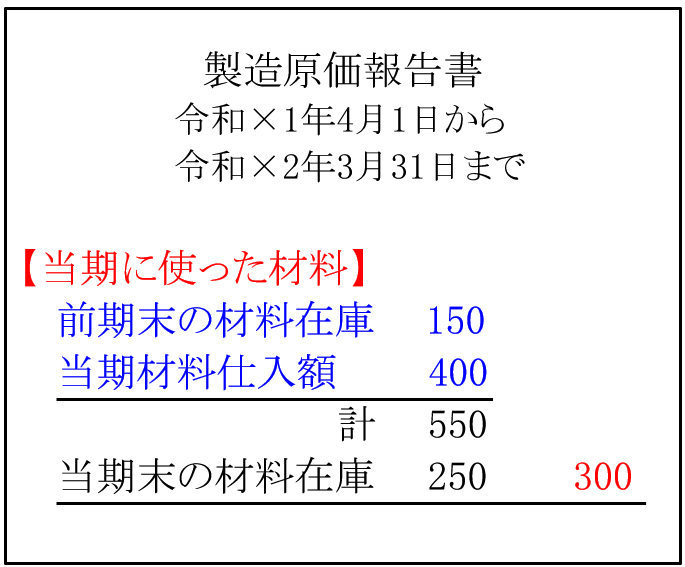

製造原価報告書で表現すると、次のとおりです。

材料倉庫番は

当期に使った材料=前期末の材料在庫+当期材料仕入額-当期末の材料在庫

と計算して工場長に報告します。

製造原価報告書「材料費」内訳の流れ通りです。

材料も棚卸(たなおろし)が重要

材料費は労務費、経費、完成品、未完成品と同様に、

売上原価の計算に関係します。

売上高-売上原価=売上総利益(もうけ)

ですので、材料費の計算がいいかげんだと、

売上原価の計算もいいかげんなものとなり。

もうけの計算もいいかげんなものになります。

会社の現状、実態を把握できなくなり、

最悪、経営判断を誤ることになります。

売上原価を正確に計算するには、

「毎期の材料在庫額」をきちんと集計する必要があります。

棚卸の詳しい内容は、次のリンク先をごらんください。

「材料費の内訳」の説明は以上になります。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ