決算書の見方Q&A

損益計算書、製造原価報告書(製造業のみ)、

貸借対照表、株主資本等変動計算書の詳しい内容については

次のリンク先をご覧ください。

- Q1

損益計算書、製造原価報告書、貸借対照表、株主資本等変動計算書の略称を教えてください。

- Q2

貸借対照表の右側は資金の調達方法、左側は資金の使い道という説明はないんですか?

- Q4

当期純利益以外で、貸借対照表の繰越利益剰余金が増減する原因はありますか。

- Q5

- Q6

損益計算書が重要なら、損益計算書を決算書の一番前にすべきじゃないですか。

- Q7

当期純利益=当期に増加した繰越利益剰余金となるのは、なんだか不思議な感じがします。

- Q9

- Q10

- Q11

- Q12

当社は建設業を営んでいます。「完成工事原価報告書」って何ですか。

- Q14

- Q15

今年の損益計算書と、事業計画書や去年の損益計算書を比較する方法を教えてください。

- Q16

他社の比率を上回れば、金融機関からお金を借りやすくなりますか。

- Q17

- Q19

- Q20

特別利益や特別損失がある時も「お金を稼ぐ能力=当期純利益+減価償却費」で良いですか?

- Q21

- Q22

決算書のどこを見れば、今年の業績が赤字か黒字か分かりますか?

- Q24

繰越利益剰余金がたくさんあれば、当期が赤字でも債務超過になりませんか。

- Q25

- Q26

とある会社の株主が誰で、株式をどれだけ持っているかは、決算書を見れば分かりますか。

- Q27

債務超過=今後、絶対に会社に利益がでない、会社が倒産するということなんですか。

- Q29

「純資産の部」の合計=現物の現金預金の額と考えていいですか?

- Q30

- Q31

- Q32

- Q34

貸借対照表の繰越利益剰余金は、1年に1回だけ動くんですか?毎月動くんですか?

- Q35

2年目以降も「当期純利益」と貸借対照表「繰越利益剰余金」は一致しますか?

- Q36

減資という方法を使えば、決算書の見栄えが良くなると聞きました。どんな方法ですか。

- Q37

- Q39

個人事業主の場合、損益計算書がどうなっていれば「黒字」といえるのでしょうか。

- Q40

- Q41

- Q42

製造原価報告書で、完成品の製造単価ってどうやって計算するんですか?

- Q44

当社は建設業を営んでいます。損益計算書の「完成工事高」って何ですか?

- Q45

売上と比べて繰越利益剰余金が少なすぎる場合、粉飾決算と考えてよいですか?

- Q46

損益計算書と製造原価報告書、両方に「減価償却費」があります。違いは何ですか?

- Q47

製造原価報告書に出てくる「仕掛品」って経費ですか?資産ですか?

- Q49

株主資本等変動計算書は重要でないなら、決算書として作成しなくても良いですか?

- Q50

- Q51

- Q52

- Q53

Q1

損益計算書、製造原価報告書、貸借対照表、株主資本等変動計算書は名前が長いです。

会話のテンポを良くするために、略称があればおしえてください。

A1

英語表記による略称があります。カッコ内は読み方です。

■損益計算書=Profit and Loss statement =P/L(ぴーえる)

■製造原価報告書=Production Cost Repor=C/R(しーあーる)

■貸借対照表=Balance Sheet=B/S(びーえす)

■株主資本等変動計算書=Statements of Shareholders' Equity=S/S(えすえす)

Q&A一覧へ▲

Q2

よく、貸借対照表の見方として、

右側は資金の調達方法を意味し、

左側は資金の使い道という説明を受けます。

このホームページにはそんな説明がありません。大丈夫ですか?

A2

説明する方法はいろいろあります。

分かりやすい方で理解すれば良いです。

右側が資金の調達方法、左側が資金の使い道だとして、

貸借対照表を見ても、

「資本金1,000と借入金900は確かに調達したかもしれないけれども、

未払金を調達した覚えはない」

「車に1,200使った記憶はあるけれども、

商品には600以上使っている、仕入には1,200使っているはずだ」

「人件費やその他いろんな経費にお金を使っているのに、

この表にはお金の使い道が全て記載されていない」

と混乱することが多いと思います。

このため、このホームページでは単純に、財産内訳表という説明にしました。

Q&A一覧へ▲

Q3

貸借対照表の中の資産の部に

「流動資産」、「固定資産」という項目があります。

これはどういう意味ですか。

A3

仕入→売上→仕入→売上…のサイクルの中にあるものは流動資産、

その他1年以内にお金になる可能性が高いものも流動資産、

1年以内にお金になる可能性が低いものは固定資産になります。

例えば、預金はそもそもお金ですので流動資産ですし、

商品も仕入売上のサイクルの中にあるので流動資産です。

車は売るとしても、数年間使ってからです。

1年以内にお金になる可能性が低いので固定資産となります。

同じ車であっても、

自動車販売会社の場合、車は流動資産になります。

仕入売上のサイクルの中にある商品だからです。

これは負債の部の「流動負債」、「固定負債」も同じ考え方です。

Q&A一覧へ▲

Q4

貸借対照表の繰越利益剰余金は、

損益計算書の当期純利益が発生すると増加し、

損益計算書の当期純損失が発生すると減少する

ということですけれども、他にも増減する原因はありますか。

A4

他にも増減する原因はあります。

例えば、

繰越利益剰余金を持っている他の会社と合併すれば、増加します。

また、株主に配当を行うと、

もうけの分配ということで、繰越利益剰余金は減少します。

このホームページでは、話を単純にするため、

合併や配当は無いという前提で説明しています。

Q&A一覧へ▲

Q5

貸借対照表の資産の部<負債の部になって

純資産がマイナスのことを債務超過というそうですけれども、

では、資産の部>負債の部は資産超過というのですか。

A5

Q&A一覧へ▲

Q6

損益計算書の方が貸借対照表よりも重要だということですけれども、

決算書の順番は、普通、

貸借対照表→損益計算書→株主資本等変動計算書ですよね?

そんなに大事なら損益計算書を一番前にすべきじゃないですか。

A6

おっしゃるとおり、一番前にすべきです。

そのように主張している会計学者の方もいます。

これは昔の習慣の名残です。

その昔、イギリスでは貸借対照表が重視されていました。

主に、会社が破産した時、

債権者のために会社の財産を計算する目的で

決算書(貸借対照表)は使われていました。

損益計算書はオマケ程度もので、

会社の努力と成果を把握できるような立派なものではありませんでした。

このため、決算書の中で貸借対照表が一番前でした。

その後、

会社の努力と成果を把握する会計技術が高まり、

経営判断には貸借対照表よりも損益計算書が重要という考えが広まりました。

しかし、決算書の順番は変わらず、

貸借対照表が一番前という昔からの習慣は、

そのまま現在まで続いています。

Q&A一覧へ▲

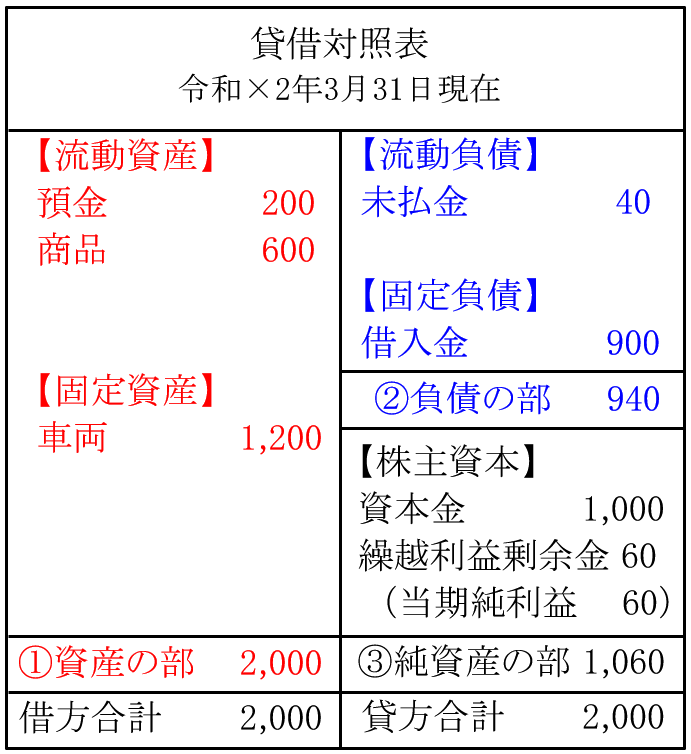

Q7

当期純利益と当期に増加した繰越利益剰余金は

一致するということですけど、なんだか不思議な感じがします。

A7

▼設立時

(借)現金100(貸)資本金100

▼期中

(借)仕入100(貸)現金100

(借)現金200(貸)売上200

▼決算

(借)損益100(貸)仕入100

(借)売上200(貸)損益200

(借)損益100(貸)繰越利益剰余金100

最後の赤い仕訳が、

当期純利益=当期に増加した繰越利益剰余金

を意味するものです。

ちなみに、貸借対照表は、

資産の部=現金200

負債の部=ゼロ

純資産の部=資本金100+繰越利益剰余金100=200

貸借対照表の左側と右側の金額は一致しています。

当期純利益の逆、当期純損失の場合は、

決算仕訳も左右逆となります。

▼決算

(借)損益200 (貸)仕入200

(借)売上100 (貸)損益100

(借)繰越利益剰余金100(貸)損益100

Q&A一覧へ▲

Q8

融資を申し込むために、決算書を銀行に提出します。

その際、注意する点はありますか。

A8

「決算を終えてから創業融資を申込む場合」に

注意点を説明しておりますので、そちらをごらんください。

Q&A一覧へ▲

Q9

お金を借りたら借方、貸したら貸方ではないのでしょうか。

借入金が貸方にくるのは納得できません。

A9

借方と貸方の「借」と「貸」には、

誰かに借りる、貸すといった意味はありません。

左と右という意味しかありません。

貸し借りという行為で考えると混乱します。

昔は、貸し借りという行為と関連付けていたようです。

例えば、

■現金は、会社が株主から現金を借りていると考えて借方

■借入金は、調達したお金を会社が現場担当者に貸していると考えて貸方

などです。意味がよく分からないと思います。

経済が発展して取引が複雑になってくると、

ますます意味不明となり、会計業界は混乱したそうです。

それで、貸し借りという行為で考えるのは止めよう

という流れになりました。

現在は、左と右という意味しかありません。

昔の名残で借方、貸方という表現は使われています。

Q&A一覧へ▲

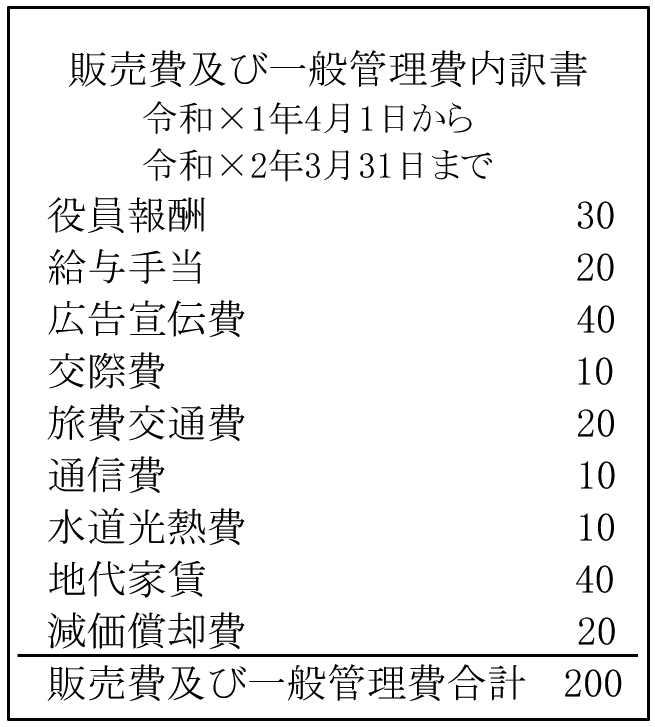

Q10

損益計算書には、

「販売費及び一般管理費200」という合計額しか出ていません。

この内訳を知るにはどうすれば良いですか。

A10

「販売費及び一般管理費内訳書」という書類があります。

損益計算書とセットになっており、

通常、損益計算書のすぐ後ろに添付されています。以下のような形をしています。

合計額は、損益計算書の「販売費及び一般管理費」の金額と一致します。

Q&A一覧へ▲

Q11

多く借金すると、債務超過になるのでしょうか。

債務超過を避けるには、借金はしない方が良いですか。

A11

借金と債務超過の間に、直接の関係はありません。

例えば、1,000円借金をしたとします。

貸借対照表の負債の部の借入金が1,000円増えます。

同時に、資産の部の預金が1,000円増えます。

資産の部と負債の部が同額増えるので、純資産はプラスマイナスゼロです。

借金しただけで債務超過になることはありません。

多額の借金をすると、

債務超過になるリスクが高まるという意味で、間接的な影響はあります。

例えば、現在の純資産が500円の、魚を売る会社があったとします。

銀行から100円借りて、魚を仕入れたものの、

全く売れずに腐った場合、100円の損になります。

純資産は500マイナス100=400円です。

損の分が減ってしまいましたけれども、債務超過にはなっていません。

銀行から1,000円借りて、魚を仕入れたものの、

全く売れずに腐った場合、1,000円の損になります。

純資産は500マイナス1,000=▲500円です。

損の分が大きいため、一気に500円の債務超過となります。

借金の額が多いと、債務超過に一気に近づくおそれがある

という意味で、債務超過リスクが高まります。

お金を多く使うので、成功すれば大きな利益を得られます。

失敗すれば大きな損失を被ります。ハイリスク・ハイリターンです。

当たり前といえば、当たり前の話です。

ハイリターンの点だけを取り上げて、

借金をして利益を生み出すことを

「レバレッジ(てこ)をきかす」ともいいます。

てこの原理を使い、小さい力(借金したお金)で大きな力(利益)を得ましょう、

ということです。成功すればその通りです。

しかし、上記のとおり、

借金は債務超過リスクを高めることも忘れないでください。

「日本では借金は悪という風潮がある。

アメリカでは優秀な経営者がレバレッジをきかせて大きな利益を得ている。

あなたも本当に、事業に自信があるのなら借金をして勝負すべきだ。」

などという、カタカナ言葉のあおりには乗らずに、

借金をするかどうか、リスクとリターンを比較して

冷静に判断すべきです。

Q&A一覧へ▲

Q12

決算書には他に「キャッシュフロー計算書」というものがあると聞きました。

どんなものか教えてください。

A12

キャッシュフロー計算書(略称C/F、読み方しーえふ)とは

1年間の現預金の動きを、動いた理由ごとに分けた書類です。

資金繰り表とほとんと同じものです。

資金繰り表の使い方は、お金の流れについて

まず毎月の予定、計画金額を入力し、実績を反映していく流れでした。

キャッシュフロー計算書は、

毎月の資金繰り表の実績のみを1年分合計しただけのものです。

資金繰り表の方が、毎月のお金の流れが分かりますし、

実績だけでなく予定金額も含まれるので情報量は多いです。

上場会社はキャッシュフロー計算書の作成を義務付けられています。

よって、上場会社の決算書の種類は1つ増えます。

中小企業は作成義務がありません。作成不要です。

税務署には、

貸借対照表、損益計算書、株主資本等変動計算書の

3つの決算書だけ提出すれば良いです。

金融機関には、

上記に加え、資金繰り表を提出します。

キャッシュフロー計算書の提出を求められることはほとんどありません。

このため、「決算書の見方」からは説明を除いています。

Q&A一覧へ▲

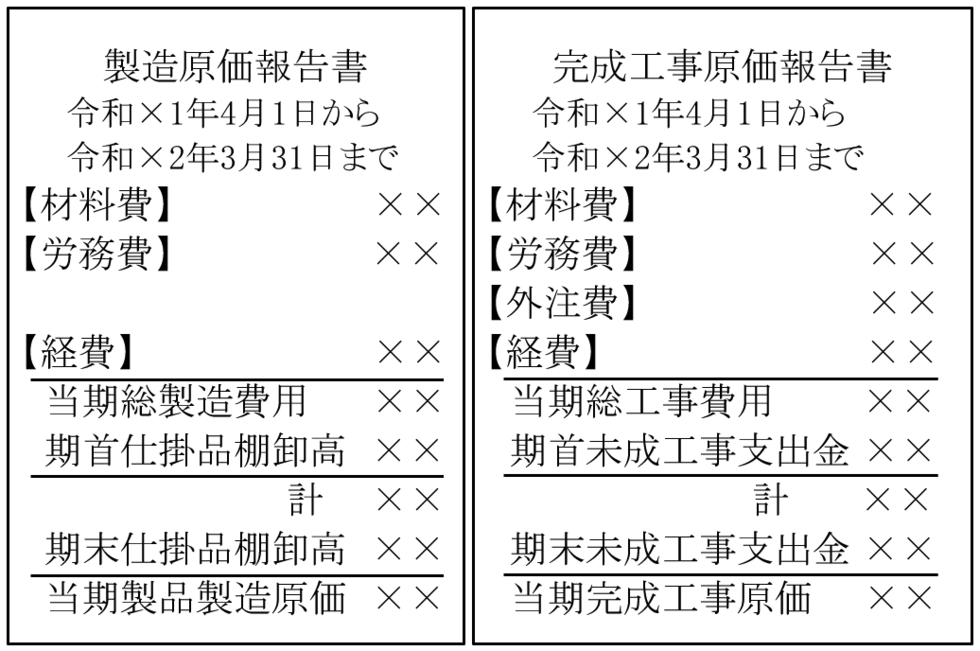

Q13

当社は建設業を営んでいます。

決算書の中に、「完成工事原価報告書」という書類が含まれています。

これって何ですか。

A13

完成工事原価報告書とは、

1年間で工事がどれだけ完成したのか、

その工事にどんな経費がかかったのか計算した書類です。

住宅建築や道路工事などを受注している

建設業の会社が作成する決算書です。

損益計算書「売上原価」の内訳という位置づけです。

内容は製造原価報告書と同じです。

下図のように読み換えて、次のリンク先をごらんください。

製造原価報告書の説明でそのまま理解できると思います。

建設業なので項目名に「工事」が入ること、

経費項目に「外注費」=下請業者への支払いが加わる以外は

ほとんど同じ形式です。

Q&A一覧へ▲

Q14

大企業の業績のニュースで

「連結決算書」、「連結当期純利益」という言葉を耳にします。

連結決算書ってなんですか。

A14

連結決算書とは、

2社以上の会社の決算書を合計して作る決算書です。

上場会社の場合、例えば、

ある会社が他社の株を50%超持っている場合、

グループ2社の決算を合計して、

連結決算書を作成するように義務付けられています。

中小企業は作成義務がありません。作成不要です。

ただし、金融機関から作成を求められることがあります。

グループ会社間で取引や貸し借りが多くなされていて、

1社だけの決算書だけでは良く分からない、

グループ全体の収益力を見たいという場合、作成を求められます。

2社の決算書を単純に足せば良いというわけではなく、

ダブリの部分を除くなど、特有の処理が必要ですので、

連結決算書を作成した経験のある専門家に依頼すると良いです。

なお、1社だけの決算書は単体決算書といいます。

Q&A一覧へ▲

Q15

今年の損益計算書と、事業計画書や去年の損益計算書を比較すると

有益な情報を得られるということですけれども、比較の方法を教えてください。

A15

ただ2年分の数字を並べるだけでは、

有益な情報を得るのは難しいと思います。

比率(指標)を使って比較すると良いです。

経営者の方が知っておくと良い比率は次の3つです。

【売上総利益率】=売上総利益÷売上高

商品を売ったことによるもうけの割合です。

【営業利益率】=営業利益÷売上高

本業からのもうけの割合です。

【経常利益率】=経常利益÷売上高

本業+本業外のもうけの割合です。

比率を計算して終わりではありません。

これを切り口にして、突っ込んで比較します。

例えば、

売上総利益率は去年と変わっていないのに、営業利益率が減っていれば、

その理由は、販売費及び一般管理費が増えたからです。

去年と今年の「販売費及び一般管理費内訳書」を比較して、

去年よりも増えた項目とその理由を確認します。

無駄がなかったか、あるとしたら無駄を改善するために

誰がいつどこで何をどのように行動していくのか

具体的に対策を考えます。

売上総利益率が減った場合、売上原価の増加や売上高の減少が原因です。

販売数量が去年と同じ程度だったら、仕入値の増加や売上値引が原因です。

改善の余地があるのか、あるとしたらそのために

誰がいつどこで何をどのように行動していくのか

具体的に対策を考えます。

損益計算書の項目を変動費、固定費に分け、

限界利益で比較する方法もあります。

売上の動きとの関係がはっきりするので、分かりやすいです。

売上原価は変動費とします。

販売費及び一般管理費の中から変動費を抜き出し、残りを固定費とします。

営業外収益、営業外費用、特別利益、特別損失は固定費として扱います。

売上の動きとは関係ない項目だからです。

営業外収益、特別利益は固定費のマイナスとして扱います。

特別利益、特別損失はその年だけの特殊な項目なので、

計算から除く場合もあります。

変動費と固定費に分けて、限界利益率を計算します。

【限界利益率】=限界利益÷売上高

商品を売ったら動くもうけの割合です。

これを2年分比較して分析します。

Q&A一覧へ▲

Q16

損益計算書や貸借対照表の分析方法として、

いろいろな難しい比率、指標を耳にします。

営業利益率、当座比率、固定長期適合率、インタレストカバレッジレシオ等々…。

他社の比率が気になって気になって仕方ありません。

それを上回れば、金融機関からお金を借りやすくなりますか。

A16

▼損益計算書の比率について

まず、理解しておけば良い比率については上記Q15参照です。

そして、

他社の比率に神経質になる必要はありません。

業界や会社の方針によって比率は大きく異なるからです。

例えば、商品を仕入れてそのまま流すだけの卸売業であれば、

売上総利益率は10%未満が業界平均です。

一方、飲食業は一般に売上総利益率平均が70%(原価率30%)と言われます。

業界が異なると業界平均にも大きく差がでます。

また、同じ飲食業でも、

高価格、高品質の方針をとるお店もあれば、

薄利多売の方針をとるお店もあるでしょう。

売上総利益率も60%だったり80%だったりします。

会社によって様々です。

金融機関対応としても、比率にこだわる必要はありません。

利益率の高低に関わらず、安定して利益が出ていれば、

借金返済能力があるということで、

金融機関は相談にのってくれます。

いくら利益率が高くても、

利益額が少なければ、融資額も少なくなります。

利益率90%以上、年間利益50万円の会社があったとします。

金融機関は

「借金返済能力は年間50万円程度、5年返済として250万円しか融資できません」

と判断することになります。比率は関係ありません。

比率の業界平均はインターネット上に出回っていますので、

興味のある方は検索してみると良いと思います。

あくまでも参考情報ですけれども。

他社の比率よりも、

自社の事業計画を立てて、それと比較するのが有益だと思います。

▼貸借対照表の比率について

貸借対照表は期末1日時点における財産価値の意味しかありませんので、

比率を計算する意味はあまりないです。

貸借対照表の中で融資に関係する項目といえば、

担保になりうる定期預金や自社所有の土地や建物があるか

現在、他の金融機関から借りている借入金はどのくらいか、という点です。

業績が低迷した時、土地建物を売れば融資を回収できるか、

現在の毎月の返済額に加え、追加融資をした場合の返済額を上回る

お金、利益を生み出せるかどうか、チェックするためです。

Q&A一覧へ▲

Q17

利益を大きく見せかけた、ウソの決算書を銀行に出そうと思います。

バレないでしょうか。

A17

ウソの決算は粉飾決算といいます。

金融機関担当者は、多くの粉飾された決算書を見てきています。

見破る方法にも詳しく、たいていの粉飾はバレます。

金融機関は、

以下の貸借対照表項目(資産と負債)をチェックして

粉飾が行われていないか確かめます。

■売掛金(売上代金の後払)

■買掛金(仕入代金の後払)

■商品在庫

売上や仕入の動きと比べて不自然ではないか、調べられます。

「決算書をざっくりチェックする方法」のところで、

貸借対照表を使って、

損益計算書の当期純利益をチェックする方法を紹介しています。

金融機関も同じ方法を使って当期純利益をチェックしている

ということです。

といっても、

金融機関の担当者が帳簿の元となる証拠書類を

会社に直接、調べに来ることはありません。

会社から提出された決算書を元に、

回転期間分析という方法を使って(Q18参照)、

資産と負債が正しいこと、

つまり粉飾が行われていないことをチェックしています。

粉飾が判明した場合、銀行側で決算書を作り直されます。

利益が出ていないと判断されると、融資は得られません。

Q&A一覧へ▲

Q18

回転期間分析って何ですか。

A18

回転期間分析は主に3種類あります。

①売掛金の回転期間

②買掛金の回転期間

③棚卸資産の回転期間

それぞれの計算式は次のとおりです。決算日が3月31日の会社を例にします。

①【売掛金の回転期間】=3月31日時点の売掛金÷1ヶ月分の売上高

1ヶ月分の売上高=年間売上高÷12ヶ月。月平均売上です。

3月31日時点の売掛金は、売上の何ヶ月分になっているのか

という意味です。

商品を売って、代金が翌月1ヶ月後に入金される条件の場合、

2月に売った商品代金は、3月に入金されます。

3月に売った商品代金は、4月に入金されます。

つまり、

3月31日時点の売掛金は1ヶ月分の売上=回転期間1ヶ月

になるはずです。

貸借対照表上の売掛金の残高が、本来1ヶ月分であるべきなのに、

それよりも大きい2ヶ月分や3ヶ月分になっていると注意が必要となります。

決算書を見た人から

「架空の売掛金、売上を計上して利益を水増ししているのでは?」

「決算前に商品を無理やり送りつけて売掛金、売上とし、

決算後に返品してもらう押し込み販売を行ったのでは?」

などと疑問を持たれます。

4月以降、売掛金が実際に入金されていることを通帳で証明するなど、

相手を納得させる説明が必要になります。

②【買掛金の回転期間】=3月31日時点の買掛金÷1ヶ月分の売上原価

1ヶ月分の売上原価=年間売上原価÷12ヶ月。月平均売上原価です。

3月31日時点の買掛金は売上原価の何ヶ月分になっているのか

という意味です。

売掛金の回転期間と同様、実際の仕入代金の支払条件と

計算で出した回転期間に大きなズレがないか分析します。

ズレがある場合、理由を用意しておくのも同様です。

③【棚卸資産の回転期間】=3月31日時点の棚卸資産÷1ヶ月分の売上原価

棚卸資産とは、商品在庫のことです。

1ヶ月分の売上原価=年間売上原価÷12ヶ月。月平均売上原価です。

3月31日時点の棚卸資産は売上原価の何ヶ月分になっているのか

という意味です。

商品を仕入て、販売されるまでの期間が1ヶ月の場合、

2月に仕入れた商品は、3月に販売されます。

3月に仕入れた商品は、4月に販売されます。

つまり、

3月31日時点の棚卸資産は1ヶ月分の売上原価=回転期間1ヶ月

になるはずです。

貸借対照表上の棚卸資産の残高が、本来1ヶ月分であるべきなのに、

それよりも大きい2ヶ月分や3ヶ月分になっていると注意が必要となります。

「架空在庫を計上して利益を水増ししているのでは」

と疑問を持たれます。相手を納得させる説明が必要になります。

Q&A一覧へ▲

Q19

回転期間は長い方がいいんですか、短いほうがいいんですか。

A19

Q18の例を使って説明します。

商品を売って、代金が翌月1ヶ月後に入金される条件の場合、

売掛金の回転期間は1ヶ月でした。つまり、

売掛金の回転期間=売上が発生してから入金されるまでの期間

です。

売上代金は早めに入金された方が、資金繰りは良くなりますので、

売掛金の回転期間は短い方が良いです。

同様に、

買掛金の回転期間=仕入が発生してから出金されるまでの期間

です。

仕入代金は遅く出金された方が、資金繰りは良くなりますので、

買掛金の回転期間は長い方が良いです。

最後に、

棚卸資産の回転期間=仕入が発生してから商品が販売されるまでの期間

となります。商品はすぐに売れた方が、資金繰りは良くなりますので、

棚卸資産の回転期間は短い方が良いです。

Q&A一覧へ▲

Q20

会社の借金返済能力とは、

「お金を稼ぐ能力=当期純利益+減価償却費」という説明がありました。

特別利益や特別損失がある時も当期純利益を使って計算しても良いんですか?

なんだか変な気がします。

A20

なんだか変な気がするという感覚は正しいです。

銀行側が知りたいのは、

「毎年確実に、安定して借金を返済する能力」

です。その年限りの特別、特殊な項目が含まれていると、

借金返済能力を正しく判断できません。

よって、

当期純利益から特別利益、特別損失を除いた経常利益を使って、

「お金を稼ぐ能力=経常利益+減価償却費」と計算します。

ちなみに、創業計画書においては、

特別利益や特別損失はゼロと仮定しています。

当期純利益=経常利益ですので、

「お金を稼ぐ能力=当期純利益+減価償却費」という計算結果は

経常利益を使っても同じとなります。

Q&A一覧へ▲

Q21

決算書や税務申告書には会社設立年月日は表示されますか。

A21

表示されません。

会社設立年月日は、通常、

登記簿謄本(履歴事項全部証明書)で確認します。

しかし、設立1年目であれば、

会計期間から設立日を読み取ることができます。例えば、

「事業年度 令和××年6月3日~令和△△年5月31日」

となっていれば、令和××年6月3日が会社設立日となります。

Q&A一覧へ▲

Q22

決算書のどこを見れば、今年の業績が赤字か黒字か分かりますか?

A22

決算書のうち、損益計算書の一番下の数字を見ると分かります。

「当期純利益」がプラスなら黒字です。

「当期純利益」がマイナスで△が付いているまたは

「当期純損失」となっているなら赤字です。

Q&A一覧へ▲

Q23

決算書のどこを見れば、当社が債務超過かどうか分かりますか?

A23

決算書のうち、貸借対照表の「純資産の部」合計を見ると分かります。

「純資産の部」合計がマイナスで△が付いているなら債務超過です。

Q&A一覧へ▲

Q24

繰越利益剰余金がたくさんあれば、

当期が赤字でも債務超過になりませんか。

A24

繰越利益剰余金がプラスでたくさんあるのであれば、

当期赤字になったとしても債務超過になる可能性は低いです。

当期の赤字額<当期末時点の資本金等+繰越利益剰余金

であれば、当期末時点で債務超過にはなりません。

Q&A一覧へ▲

Q25

減価償却費は、決算書のどこを見れば分かりますか?

A25

決算書の「販売費及び一般管理費内訳書」の中に載っています。

損益計算書の項目「販売費及び一般管理費」の内訳明細です。

通常、損益計算書の次のページにあります。

製造業の場合、

「製造原価報告書」の中にも減価償却費が記載されています。

「販売費及び一般管理費内訳書」と

「製造原価報告書」の減価償却費を足したものが

会社全体の減価償却費となります。

Q&A一覧へ▲

Q26

とある会社の株主が誰で、どのくらいの株数を持っているのか知りたいです。

決算書を見れば分かりますか。

A26

決算書を見ても分かりません。

決算書とは別の、税務申告書や株主名簿を見せてもらえば分かります。

といっても、会社外部の人がこれらの書類を見るのは難しいと思います。

Q&A一覧へ▲

Q27

債務超過の会社は融資が難しいということですけれども、

債務超過=今後、絶対に会社に利益がでない、会社が倒産するということなんですか。

A27

債務超過=今後、絶対に会社に利益がでない、

ということではありません。会社が倒産するとは限りません。

債務超過は、現在の財産状況がマイナスということであって、

今後、売上マイナス経費=利益が出る出ないとは関係ありません。

債務超過の会社であっても、翌期に利益が出る可能性はあります。

しかし、

債務超過になった理由は、今まで損失を繰り返してきたからです。

翌期に利益が出る可能性を高めるには、経営改善策が必要です。

Q&A一覧へ▲

Q28

会社の資金繰りは決算書のどこを見れば分かりますか?

A28

決算書から会社の資金繰りを読み取るのは難しいです。

資金繰りは、決算書とは別の書類、

資金繰り表を見れば分かります。

資金繰りではないのですけれども、

決算書の損益計算書を見れば、

会社が1年間に稼ぐお金はざっくり分かります。

「1年間に稼ぐお金=減価償却費+当期純利益」

です。詳しくは次のリンク先をごらんください。

Q&A一覧へ▲

Q29

3月31日現在の貸借対照表で

「純資産の部」の合計が500円だったら、

会社にも3月31日に現物の現金預金が500円あると考えていいですか?

A29

3月31日時点で現金預金現物が500円あるとは限りません。

貸借対照表は財産内訳表です。

財産は現金預金に限りません。

車300円、在庫商品200円、現金預金0円という場合もありえます。

Q&A一覧へ▲

Q30

変動費や固定費は決算書に載っていますか?

A30

「変動費」、「固定費」という言葉では載っていません。

「損益計算書」や「販売費及び一般管理費内訳書」の経費項目を見て、

変動費、固定費を判断します。

一般的には、

■変動費=売上原価、外注費、荷造運賃

■固定費=給与手当、法定福利費、地代家賃、水道光熱費、営業外収益、営業外費用

と分類されます。営業外収益は固定費のマイナスとして処理します。

会社の事業内容に合わせて判断してください。

Q&A一覧へ▲

Q31

貸借対照表の右側の

負債の部がマイナスになることはありますか?

A31

負債の部がマイナスになることはありません。

マイナスになった場合、会計処理に誤りがあります。

顧問税理士に確認してもらうと良いです。

同じ右側の

純資産の部の合計額はマイナスになることがあります。

債務超過といわれる状態です。

Q&A一覧へ▲

Q32

青色申告をしている会社が赤字になった時、

「繰越欠損金」というものが発生して、

翌期以降の黒字利益と相殺できますよね。

これって決算書のどこを見れば分かりますか。

A32

繰越欠損金の正確な数字は、

決算書を見ても分かりません。

繰越欠損金は決算書とは全く別の書類、

法人税申告書の中で計算されるものです。

法人税申告書「別表7」というページに載っています。

しかし、

創業して10年未満の会社であれば、

決算書から推測することは可能です。

決算書、貸借対照表の右側下にある

純資産の部「繰越利益剰余金」の額を元に推測します。

▼繰越利益剰余金がプラスの金額=繰越欠損金はゼロ

例えば、繰越利益剰余金が+80万円や+200万円の場合、

現時点までトータルで黒字です。

相殺できる赤字は無く、

繰越欠損金はゼロです。

▼繰越利益剰余金がマイナスの金額=繰越欠損金はその金額に近い

例えば、繰越利益剰余金が▲300万円の場合、

現時点までトータルで赤字です。

翌期以降の黒字と相殺できる

繰越欠損金も▲300万円に近い金額が存在すると思われます。

ただし、あくまで推測です。

詳しい説明は省きますけれども、会社によっては、

繰越利益剰余金▲2,500万円>繰越欠損金▲2,200万円

というように、大きくズレる場合があります。

繰越欠損金の正確な額を知りたい場合は、

決算書ではなく、法人税申告書「別表7」を見た方が確実です。

Q&A一覧へ▲

Q33

今期の決算は最終利益=黒字で終わることができました!

でも、前期決算書と比べると、現預金の残高が減っています。

借金をしているわけではありません。

利益が増えているのに、どうして現預金は減るんですか。

A33

「1年間に稼ぐお金=減価償却費+税引後利益」ですので、

利益が出ていれば、その分お金も増えているはずです。

しかし、

決算前に商品在庫や車、備品などの

資産を買うためにお金を使ってしまった場合、

決算時点での現預金残高は、当然減ります。

商品在庫や車、備品などの資産は、

お金を払っても、すぐには経費になりません。

商品在庫は売った時に、

車や備品は減価償却費という処理によって

少しずつ経費になっていきます。

売上マイナス経費=利益という計算に影響が出るのは後になってからです。

このため、利益は出ているけど、現預金残高は少ないという状況が起こります。

稼いだお金を資産に使わず貯めて置けば、

利益といっしょに現預金残高も増えます。

Q&A一覧へ▲

Q34

A34

毎月動くと考えて頂いて結構です。

利益は毎月発生するからです。

毎月発生した利益または損失分だけ、

繰越利益剰余金も毎月上下に変動します。

毎月変動の合計=年間の変動となっています。

Q&A一覧へ▲

Q35

1年目の損益計算書「当期純利益」と貸借対照表「繰越利益剰余金」は一致しています。

これって2年目以降も必ず一致しますか?

A35

2年目以降は一致しません。

貸借対照表の繰越利益剰余金には毎年の当期純利益がたまっていくからです。

1年目の当期純利益60→繰越利益剰余金60

2年目の当期純利益40→繰越利益剰余金60+40=100

3年目の当期純利益80→繰越利益剰余金100+80=180

というように一致しません。

ただし、減資という方法を使えば

1期以降でも一致することがあります。

次のQをごらんください。

Q&A一覧へ▲

Q36

繰越利益剰余金がマイナスになっています。

赤字が積み重なっていることが分かってしまうので、

ちょっと恥ずかしいです。

投資家や金融機関にも決算書をみせなければなりません。

減資という方法を使えば、マイナスをごまかして

決算書の見栄えが良くなると聞きました。どんな方法か教えてください。

A36

減資とは、文字通り、資本金を減らすことです。

減らした分の資本金は

繰越利益剰余金の増加=マイナスの減少になります。

貸借対照表の右側「純資産の部」の金額が以下のように動きます。

| 純資産の部 | 減資前 | 減資実行 | 減資後 |

| 資本金 | 1,000 | ▲800 | 200 |

| 繰越利益剰余金 | ▲800 | +800 | 0 |

| 合計 | +200 | 0 | +200 |

減資後は繰越利益剰余金がキレイにゼロになります。

1期目と同じ状態になります。

次の決算では、当期純利益=繰越利益剰余金となります。

しかし、

資本金から繰越利益剰余金に数字を移しただけですので

会社財産全体では1円も増えていません。

純資産の部「合計」は減資前後で200のままです。

仮に債務超過=純資産の部「合計」がマイナスの状態で減資をしたとしても、

債務超過は一切解消されません。

「投資家や金融機関に対して見栄えを良くしたい」

というお話ですけれども、

資本金の動きは過去の決算書や登記簿謄本で分かります。

決算書の見栄えを良くするためだけの減資はすぐに分かります。

「資本金をあえて1億円以下にして節税の選択肢を増やしたい」

などのメリットが無い限り、減資はオススメしません。

資本金の変更には登記コストもかかります。

Q&A一覧へ▲

Q37

貸借対照表は利益の計算に関係ありますか。

A37

関係ありません。

利益計算に関係あるのは損益計算書です。

利益は、売上マイナス仕入経費と計算されます。

これらの項目はすべて損益計算書の項目です。

貸借対照表は計算自体には関係ありませんけれども、

計算結果としての利益は

貸借対照表の「繰越利益剰余金」に含まれます。

Q&A一覧へ▲

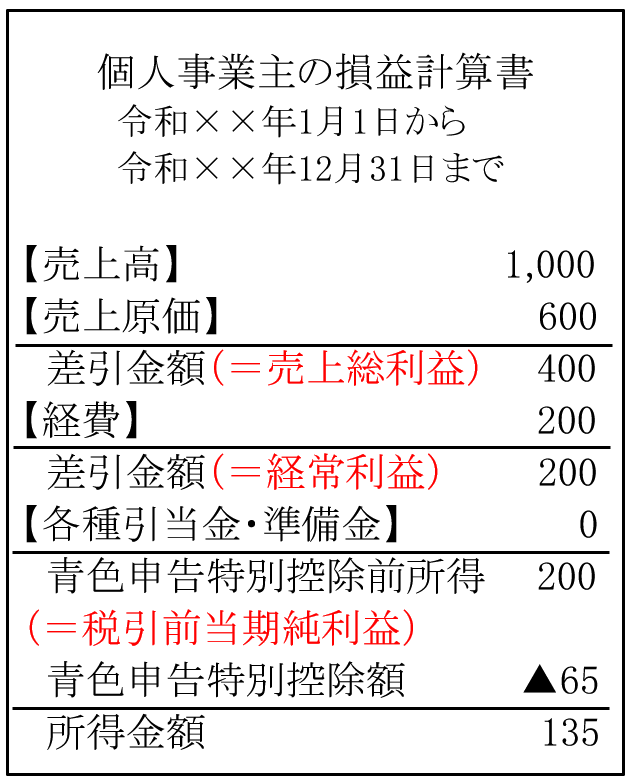

Q38

個人事業主の損益計算書は、会社法人の損益計算書と少し形が違いますよね?

見方を教えてください。

A38

個人事業主の損益計算書は、

会社法人よりも簡単な形をしています。

売上マイナス仕入経費=利益

という、上から下に計算していく流れは同じです。

1番目の「差引金額」=会社損益計算書の「売上総利益」

2番目の「差引金額」=会社損益計算書の「経常利益」

その次の「青色申告特別控除前所得」=会社損益計算書の「税引前当期純利益」

という対応になっています。

それぞれ言葉の意味については「損益計算書の見方」をごらんください。

「各種引当金・準備金」は無視して大丈夫です。ほとんど使いません。

「青色申告特別控除額」は次のQで説明しております。

Q&A一覧へ▲

Q39

個人事業主の場合、損益計算書がどうなっていれば「黒字」といえるのでしょうか。

損益計算書の最後の方に「青色申告特別控除前所得」とか「所得金額」とか

最終利益っぽい言葉がありますけど、よく分かりません。

Q39

「青色申告特別控除前所得」がプラスになっていれば「黒字」といえます。

「青色申告特別控除額」は、

青色申告をすることで特別に認めてもらえる経費のようなものです。

65万円を無条件に利益から差し引くことができます。節税になります。

個人事業主が青色申告するメリットの1つです。

65万円の控除は、経営努力と関係ありません。

よって、これを差し引く前の

「青色申告色申告特別控除前所得」が純粋な事業によるもうけとなります。

これがプラスになっていれば黒字といえます。

Q&A一覧へ▲

Q40

債務超過の計算には、買掛金や未払金の額も関係しますか?

A40

関係します。

債務超過は、資産の部<負債の部という状態です。

負債には、借入金だけではなく、買掛金や未払金も含まれます。

これらの金額によって債務超過の金額も変わります。

Q&A一覧へ▲

Q41

現在、中小企業である当社は、社長の借金について保証債務を負っています。

決算書を見ると、保証債務の存在が分かってしまうのでしょうか。

A41

まず、保証債務とは、

社長が借金を返せなくなった場合、会社が代わりに払うというものです。

保証債務の有無は、決算書自体には表示されません。

決算書の注釈(注記)に記載されることがあります。

中小企業の場合、

注記の記載は義務ではありません。

記載がなければ、分かりません。

Q&A一覧へ▲

Q42

「製造原価報告書の見方」のところで、

完成品の製造単価@120を使っていろいろ説明がありましたけれども、

そもそも@120ってどんな風に計算するんですか?

A42

本来は、

期首の未完成品と当期投入経費の金額および数量から計算しますけれども、

とても複雑です。簿記会計の専門知識が必要です。

このHPでは、製造原価報告書の見方を

ざっくり理解することを主目的としております。

細かい計算方法の解説は省略して

「完成品1つにかかる原価は120くらいかなあ」と

工場長がざっくり決めたと仮定しています。

といっても完全な適当ではなく、

完成品1つあたりの材料費、労務費、経費を集計したり、

前期等の実績から算定した金額です。

専門用語を使うと、予定原価や正常原価と呼ばれるものです。

製造単価を決めてしまえば、

あとは未完成品の在庫数量(完成品換算量)を数えるだけ

で当期完成品の原価は計算できます。

@120×前期末1個+当期投入経費1,200-@120×当期末2個

=完成品原価1,080となります。

中小零細企業でも、原価の計算が可能になります。

Q&A一覧へ▲

Q43

効率性があがるということは

売上総利益率が上がる(原価率が低下する)

という話ですけど、

売上総利益率と原価率の関係について教えてください。

A43

まず、2つの比率の計算方法です。

・売上総利益率(粗利益率)=売上総利益÷売上高

・原価率=売上原価÷売上高

売上総利益率と原価率を合計すると

100%になるという関係があります。

売上総利益率=売上総利益÷売上高=(売上高-売上原価)÷売上=1-原価率

↓式を整理して

売上総利益率+原価率=1(100%)

どちらかの比率を求めれば、もう1つの比率が分かります。

「合計100%」は動きませんので、

売上総利益率が高まれば、その分、

原価率は低下するという関係にあります。

逆は逆です。

CVP分析における限界利益率と変動費率の関係と全く同じです。

Q&A一覧へ▲

Q44

当社は建設業を営んでいます。

損益計算書に「売上高」が見当たりません。

でも「完成工事高」という言葉があります。これって何ですか?

A44

建設業における「売上高」のことです。

当期に完成して、お客様に引き渡した工事の金額です。

Q&A一覧へ▲

Q45

とある会社の決算書をみると

売上と比べて繰越利益剰余金が少なすぎるように思います。

粉飾決算の臭いがします!

A45

臭いません。

売上と繰越利益剰余金だけを見て、粉飾決算かどうか判断するのは難しいです。

繰越利益剰余金は過去の利益の積み重ねにすぎません。

売上がいくら大きくても、利益がでていない

赤字体質の会社であれば、繰越利益剰余金は少なくなります。

本当は利益が大きく出ていて黒字なのに、

赤字だと見せかけている場合は粉飾といえますけれども、

売上と繰越利益剰余金の大きさだけから判断できません。

Q&A一覧へ▲

Q46

A46

製造業の決算書は

・製造原価報告書=工場で発生した経費

・損益計算書=本社で発生した経費

に分かれます。製造原価報告書によって

工場の製造活動でどれだけ経費がかかったのか、明らかになります。

減価償却費についても同様に

工場で発生したのか、本社で発生したのかで分かれます。

・製造原価報告書の減価償却費=工場の建物や機械、器具備品等にかかる減価償却費

・損益計算書の減価償却費=本社の建物や器具備品等にかかる減価償却費

となります。

Q&A一覧へ▲

Q47

「仕掛品」について質問です。

製造原価報告書にこの項目が出てきますけれども、

貸借対照表の資産の部にも出てきますよね。

これって経費ですか?資産ですか?

A47

資産です。

会計用語では棚卸資産と呼ばれます。

商品や製品と同じく在庫です。

仕掛品は未完成品の在庫です。

貸借対照表の資産の部に記載されます。

製造原価報告書の中に出てくるのは、

当期完成品にかかった経費総額を計算するために

仕掛品の金額を使っているだけです。

材料費や労務費、経費のような経費ではありません。

製造原価報告書の期末仕掛品棚卸高=貸借対照表の仕掛品

という関係にあります。

詳しい計算の流れは、次のリンク先をごらんください。

Q&A一覧へ▲

Q48

配当を行うと繰越利益剰余金が減少するということですけど、

貸借対照表の繰越利益剰余金の金額を見ても

当期にいくら配当されたか分かりません。

どこを見れば分かりますか?

A48

株主資本等変動計算書という決算書を見れば分かります。

配当額が記載されております。

役員=株主である中小企業では

配当を行うメリットがほとんどないため、

このホームページでは、説明を省略しております。

Q&A一覧へ▲

Q49

金融機関から「会社の決算書を出してください」と言われました。

株主資本等変動計算書はあまり重要ではないということですし、

提出しなくても大丈夫ですか?

A49

会社法および会社計算規則という法律ルールにより、

株主資本等変動計算書も決算書という扱いです。

提出する必要があります。

決算書一式は会計ソフトで自動作成されますし、

そのまま印刷して提出しましょう。

Q&A一覧へ▲

Q50

決算書だけから各預金口座の内訳を知ることはできますか?

A50

知ることは難しいです。

決算書の中の「貸借対照表」上、

手元にある小口現金残高と複数の預金口座残高をまとめて

「現金および預金」と表示されてしまうからです。

決算書とは別の資料である

「勘定内訳書」という書類で知ることができます。

各預金口座ごと残高が載っています。

Q&A一覧へ▲

Q51

資本金の動きはどの決算書を見れば分かりますか?

当社は、今期に増資や減資を行ったため、

資本金の金額が増えたり減ったりしております。

貸借対照表だと決算日の資本金の額しか分かりません。

A51

資本金の増減は

株主資本等変動計算書に表示されます。

Q&A一覧へ▲

Q52

決算書のどこを見れば「年商」が分かりますか?

A52

「年商」=1年間の売上高

ですので、損益計算書の売上高がそのまま年商になります。

その他「月商」などくわしくは次のリンク先をごらんください。

Q&A一覧へ▲

Q53

個人事業主です。青色申告を行っています。

青色申告決算書の貸借対照表には、

「資産の部」や「負債・資本の部」という合計額があるだけで

「流動資産」や「固定資産」という項目が見当たりません。

A53

個人事業主の貸借対照表の場合、

流動資産や固定資産という項目は表示されません。

ご自身で分類、判断するしかありません。

分類の方法は、Q3をごらんください。

難しくありません。

例えば、

資産の部を分類してみると、

現金から貸付金までが流動資産、

建物から下が固定資産になるのが一般的です。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ