東京都の女性・若者・シニア創業サポート2.0

創業融資の種類は、

公庫と信用保証協会を利用する2種類と説明しました。

東京都は公庫、信用保証協会とは別個に

女性、若者(39歳以下)、シニア(55歳以上)の方に向けて

「女性・若者・シニア創業サポート2.0」

という創業融資制度を提供しています。

東京都で創業する方の場合、

創業融資が3種類に増えます。

①公庫による創業融資

②保証協会の保証付き創業融資

③東京都の創業サポート事業による創業融資

これら3つを選択できます。

東京都の創業サポート事業は、

信用保証協会を利用する必要がありません。

信用保証料はゼロ円です。

この点が大きな特徴です。

以下では、

東京都の創業サポート事業の申し込みの流れについて説明し、

次に創業融資3種類の比較を行います。

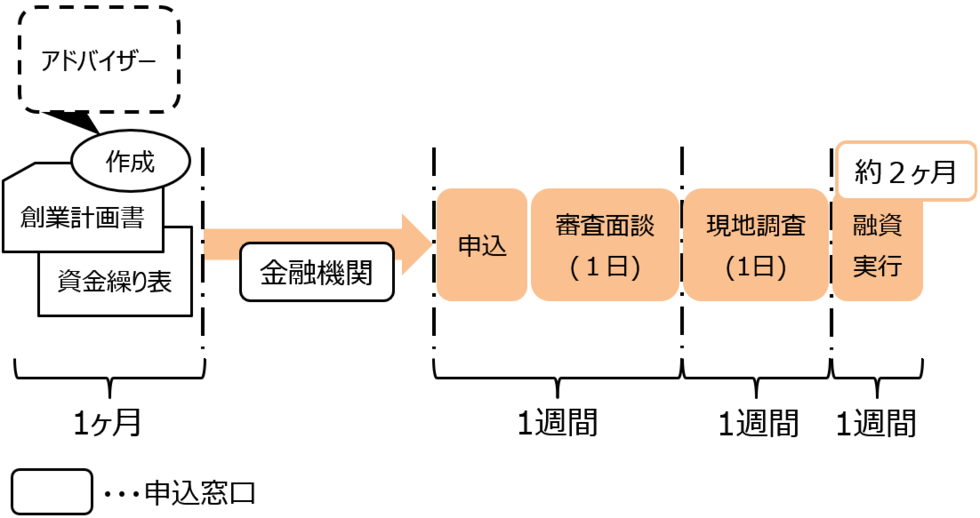

東京都の創業サポート事業の流れ

申し込みの流れは下図の通りです。

申し込みの流れは、

信用保証協会(自治体窓口)の創業融資とほとんど同じです。

申し込みにあたり、

創業計画書(事業計画書)の作成について

「地域創業アドバイザー」の無料相談を受けられるのが特徴です。

点線の枠の部分です。

当事務所も「地域創業アドバイザー」として活動しております。

創業計画書をアドバイザーと一緒に

ゼロから作成していく場合、

面談スケジュールの調整や作成に時間がかかるため、

申し込むまでに1ヶ月、申し込んでから融資実行まで1ヶ月、

合計2ヶ月ほどかかります。

指定の創業計画書(事業計画書)様式は

東京都の創業サポート事業ホームぺージからダウンロードできます。

東京都の方が利用できる創業融資3種類の比較

東京都の女性・若者・シニア創業サポート事業と

公庫、信用保証協会の創業融資をそれぞれ比較します。

| ▼比較項目 | ||

| 【公庫】 日本政策金融公庫 | 【保証協会】 信用保証協会 | 【サポート】 東京都の創業サポート事業 |

| ▼申込者の資格条件 | ||

| 【公庫】 新たに事業を始める方、または 事業開始後税務申告を 2期終えていない方 性別年齢制限なし | 【保証協会】 創業予定または創業5年未満 性別年齢制限なし | 【サポート】 創業予定または創業5年未満 性別年齢制限あり ・女性 ・若者(39歳以下) ・シニア(55歳以上)が対象 |

| 公庫および信用保証協会の創業融資は、性別年齢制限がありません。 東京都サポート事業は40歳~54歳の男性は対象外です。 | ||

| ▼自己資金 | ||

| 【公庫】 自己資金の要件なし *実際はあり | 【保証協会】 自己資金の要件なし *実際はあり | 【サポート】 自己資金の要件なし *実際はあり |

| 3つとも自己資金が重要となります。 | ||

| ▼借入上限 | ||

| 【公庫】 7,200万円 運転資金のみの場合 4,800万円 | 【保証協会】 3,500万円 ただし、 自己資金に2,000万円を 加えた額の範囲内 | 【サポート】 1,500万円 (女性は2,000万円) 運転資金のみの場合750万円 (女性は1,000万円) |

| 東京都サポート事業は他と比べて上限が低いように見えますけれども、 融資希望額が1,000万円以下であれば3つとも差はほとんどありません。 創業者への融資額が1,000万円を超えることがほとんどないからです。 ただし、東京都サポート事業では、予算が限られているため、 各金融機関が独自に上限を設けている場合があります。500万円上限などです。 | ||

| ▼返済期間【設備資金】 | ||

| 【公庫】 20年 | 【保証協会】 10年 | 【サポート】 10年 |

| 公庫は設備資金の返済期間は20年で一番長いように見えますけれども、 設備資金返済期間の実際上限は10年とされることが多いです。 3つとも差はほとんどありません。 | ||

| ▼返済期間【運転資金】 | ||

| 【公庫】 10年 | 【保証協会】 7年 | 【サポート】 10年 |

| 東京都サポート事業の方が長いように見えますけれども、 運転資金返済期間の実際上限は5年とされることが多いです。 3つとも差はほとんどありません。 | ||

| ▼返済据え置き期間 | ||

| 【公庫】 5年以内 | 【保証協会】 1年以内 | 【サポート】 3年以内 |

| 公庫と東京都サポート事業の方が長いように見えますけれども、 | ||

| ▼金利 | ||

| 【公庫】 年率2%前後 | 【保証協会】 | 【サポート】 年率1%以下 |

| 保証協会(自治体窓口)と東京都サポート事業の方が1%ほど低いです。 自治体窓口の場合、自治体から金利分の補助金(利子補給金)を受けられる場合があるからです。 | ||

| ▼保証料 | ||

| 【公庫】 ゼロ | 【保証協会】 ・金融機関窓口の場合 年率2%弱 ・自治体窓口の場合 年率0%~1% | 【サポート】 ゼロ |

| 公庫と東京都サポート事業は、信用保証協会を利用しない制度なので、 信用保証協会保証料はゼロです。 しかし、保証協会でも自治体窓口の場合、保証料の負担が低くなったり、ゼロになることがあります。 自治体から保証料分の補助金を受けられる場合があるからです。 | ||

| ▼担保 | ||

| 【公庫】 原則として不要 | 【保証協会】 原則として不要 | 【サポート】 原則として不要 |

| 3つとも担保は不要です。 | ||

| ▼保証人 | ||

| 【公庫】 原則として不要 | 【保証協会】 法人(組合を除く)は、 原則として 代表者が連帯保証人 | 【サポート】 法人(組合を除く)は、 原則として 代表者が連帯保証人 |

| 会社法人で創業融資を申し込む場合、 公庫は社長が連帯保証人になる必要はありません。公庫の一番大きな特徴です。 保証協会と東京都サポート事業については、社長が連帯保証人になることを求められます。 個人の場合は、3つとも連帯保証人不要です。 | ||

| ▼融資判断で重視する点 | ||

| 【公庫】 1.自己資金 2.事業経験 3.創業計画書 | 【保証協会】 1.自己資金 2.事業経験 3.創業計画書 | 【サポート】 1.自己資金 2.事業経験 3.創業計画書 |

| 3つとも、融資判断で重視する点は同じです。優先順位も上から下の順番どおりです。 | ||

| ▼経営相談員の事前相談 | ||

| 【公庫】 不要 | 【保証協会】 ・金融機関窓口の場合 不要 ・自治体窓口の場合 中小企業診断士から あっせん書をもらう必要あり | 【サポート】 地域創業アドバイザーに事前相談 あっせん書は無し |

| 保証協会(自治体窓口)の場合、区役所等で4回ほど、中小企業診断士のアドバイスを受ける必要があります。 東京都サポート事業の場合も、アドバイザーから複数回、助言を受ける必要があります。 | ||

| ▼窓口 | ||

| 【公庫】 各支店 | 【保証協会】 信用金庫や信用組合、 地方銀行 自治体 | 【サポート】 信用金庫や信用組合 地方銀行不可 |

| 東京都サポート事業の場合、窓口として地方銀行を選ぶことができません。 東京都信用金庫協会及び一般社団法人東京都信用組合協会が提供する融資制度だからです。 | ||

| ▼借入先 | ||

| 【公庫】 各支店 | 【保証協会】 信用金庫や信用組合、 地方銀行 | 【サポート】 信用金庫や信用組合 地方銀行不可 |

| 東京都サポート事業の場合、借入先として地方銀行を選ぶことができません。 理由は上記と同じです。 | ||

| ▼申込みから融資実行までの期間 | ||

| 【公庫】 1ヶ月 | 【保証協会】 ・金融機関窓口 1ヶ月 ・自治体窓口 2ヶ月 | 【サポート】 2ヶ月 |

| 保証協会(自治体窓口)と東京都サポート事業は、 公庫や保証協会(金融機関窓口)よりも1ヶ月多く時間がかかります。 中小企業診断士またはアドバイザーとのやり取りに1ヶ月ほどかかるからです。 公庫は早ければ2~3週間で融資実行になることがあります。 スピードは公庫が一番です。 | ||

| ▼予算制限 | ||

| 【公庫】 なし | 【保証協会】 なし | 【サポート】 あり |

| 公庫と保証協会は予算制限がなく、いつでも申し込むことができます。 一方、 東京都サポート事業は、東京都における予算に基づいて行われております。 各信用金庫、信用組合に振り分けられた予算が消化され次第、終了となります。 先着順となります。予算がなくなった金融機関に申込みを断られることもあります。 予算期間は4月~3月ですので、早めに申し込んだ方が安心です。 | ||

| ▼融資を得た後の事後報告 | ||

| 【公庫】 なし | 【保証協会】 なし | 【サポート】 なし ただし、アドバイザーの助言を 受ける必要あり |

| 3つとも、金融機関への事後報告は不要です。 東京都サポート事業の場合は必ず、アドバイザーから助言を受ける必要があります。助言は無料です。 | ||

以上まとめますと、

東京都で創業融資を申し込む

女性、若者(39歳以下)、シニア(55歳以上)の方のうち、

▼できるだけ早く創業融資を受けたい方

公庫や信用保証協会(金融機関窓口)に申し込む

▼時間や気持ちに余裕があり、コストをおさえたい方

信用保証協会(自治体窓口)や東京都の創業サポート事業に申し込む

となります。

当事務所は、東京都創業サポート事業における

地域創業アドバイザーに所属しております。

中小企業診断士を中心に、多くの士業が活動している組織です。

公庫、保証協会、東京都の創業サポート事業3つのうち、

どの制度を利用しようかお悩みの方は、

お気軽に無料相談をご利用ください。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ