楽しいかもしれない青色申告 操作方法などQ&A

ダウンロードやソフトの説明については、

次のリンク先をごらんください。

すでにお使いの方で、うまく動かなくなったという場合は

次のリンク先をごらんください。

- Q1

預金出納帳と現金出納帳は最初、どのように入力すれば良いですか。

- Q2

CSV形式(=エクセルのようなもの)のデータってどんなものですか?

銀行のCSV形式明細だと、摘要が2つに分かれています。1つにまとめられますか?

- Q4

預金出納帳と現金出納帳の入力には、だいたいどのくらい時間がかかりますか。

- Q5

- Q6

科目はできるだけ増やさない方が良いということですけれども、なぜですか?

- Q7

- Q9

現金出納帳をマイナス残高のままにしておいたらどうなりますか。

- Q10

「月ごと損益」で集計された売上入金と仕入出金は、会計上の売上仕入とは違うんですか。

- Q11

「月ごと損益」を使った経営分析って、例えば、どんな風に利用できますか。

- Q12

売上代金が回収できなくなったら、すぐに貸倒金という経費に落として良いですか。

- Q14

毎月発生しない経費で、10万円以上の経費の決算処理はどうしますか。

- Q15

飲食店従業員のまかない代を家事消費にしたいと思います。どのように計算すれば良いですか。

- Q16

- Q17

ソフトについて要望があるんですけれども、どうすればいいですか。

「e-Tax」減価償却費の計算画面の項目をざっと説明していただけますか。

- Q19

- Q20

店舗内外装工事に一部未払いがあります。どのように減価償却費の計算をすればよいですか。

- Q21

- Q22

貸借対照表の「差額調整」ボタンってどんな調整をしてくれるんですか?

「仕訳帳」という帳簿も作らないと青色申告と認められないんじゃないですか?

- Q24

「楽しいかもしれない青色申告」にはどうして使用期限があるんですか?

- Q25

- Q26

- Q27

税金計算ルールが変わっても対応できるんですか?最新のルールで計算できますか?

預金出納帳には、どの口座の動きを入力すればいいんですか。全部ですか?

- Q29

どの経費科目で処理すればいいのか、良く分からない場合はどうすればいいですか。

- Q30

「一般用の損益計算書と貸借対照表」の一般用ってどういうことですか?

- Q31

「ユーザー辞書ツール」で科目入力が簡単になるんですね。使い方を教えてください。

- Q32

「現金経費帳」の項目に「仕入」を加えたり、1日の経費を複数行に入力しても良いですか。

楽しいかもしれない青色申告」は会計の知識がなくても大丈夫ですか。

- Q34

「売上」を「店舗販売」と「通信販売」の2つに分けて登録することはできますか。

- Q35

家事消費の意味は分かるんですけど、売上にプラスするのが良く分かりません。

- Q36

中小企業の場合、30万円未満の資産は全部経費に落とせるって本当ですか。

- Q37

- Q39

- Q40

- Q41

不動産所得用の収入の相手科目は、全部「売上」で処理して大丈夫なんですか?

- Q42

預金出納帳や現金出納帳の入力は、品目ごとですか?領収書やレシートごとですか?

不動産所得用に使っています。摘要欄のフィルタ集計がうまくいきません。

- Q44

会計ソフト売上と、会計ルール売上との関係を詳しく教えてください。

- Q45

ソフトは無料ということですけど、科目を追加する場合、有料だったりしますか?

- Q46

生活費用の口座について、預金出納帳の入力を簡単にする方法はありませんか?

- Q47

ソフトのVBAをいじりたいです。パスワードを教えてください。

現金経費帳に入力した内容が集計されません。エラーでしょうか?

- Q49

売上が2重にならないよう、会計ソフトが自動処理するってどういうことですか?

- Q50

私の事業にとって、この会計ソフトを使用するのが最適なのか、相談はできますか?

- Q51

不動産所得と事業所得がある場合、決算書は2つ作成する必要がありますか?

- Q52

過去に取得した固定資産が漏れていました。今年から減価償却できますか?

生活費用の口座やクレジットカードについて、預金出納帳に入力しない方法はありませんか?

- Q54

「現金経費帳」シートで、軽減税率を区分して入力する方法を教えてください。

- Q55

令和5年10月からインボイス登録した場合、2割特例というルールがあると聞きました。

- Q56

- Q57

申込フォームを送信しました。しかし、5分たっても申込受付確認のメールが届きません。

- Q58

- Q59

入力サポートサービスを申し込んだのですが、キャンセルするにはどうすれば良いですか。

- Q61

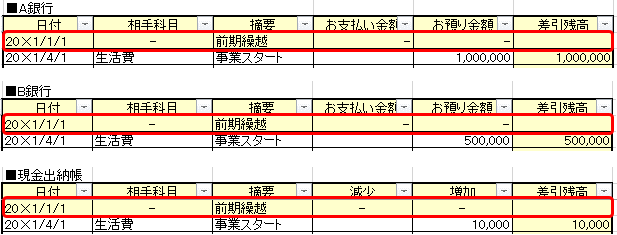

Q1

開業1年目です。

開業日は4月1日です。売上自体は5月以降にあがると思います。

預金出納帳と現金出納帳は最初、どのように入力すれば良いですか。

事業に使う預金口座はA銀行とB銀行の2つです。

■A銀行預金口座3月31日残高=100万円

■B銀行預金口座3月31日残高=50万円

■事業用の小口現金=とりあえず1万円

この場合、どのように入力しますか。

A1

以下のとおり、

一番上の前期繰越「差引残高」は空欄(赤い枠)にします。

開業日付の「生活費」で残高を入力し、スタートしてください。

「生活費」科目については次のリンク先をごらんください。

Q&A一覧へ▲

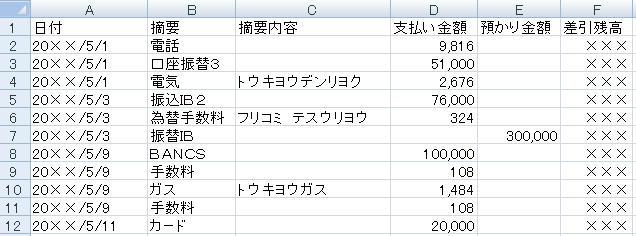

Q2

金融機関のホームページから

入出金明細をCSV形式(=エクセルのようなもの)でダウンロードし、

それを預金出納帳にコピーすればラクということですけど、

CSV形式のデータってどんなものですか?

A2

例えば、三菱UFJ銀行のCSV形式入出金明細は次のような形をしています。

そのまま、それぞれ対応する項目を預金出納帳にコピーできます。

銀行によって形は多少変わりますけれども、だいたい同じような形です。

次のQのように、少し加工すれば貼り付けできる形になるはずです。

ダウンロードするには、口座をお持ちの金融機関に

インターネットバンキング利用申込をする必要があります。

個人(=個人事業主)は、利用料無料の場合が多いです。

Q&A一覧へ▲

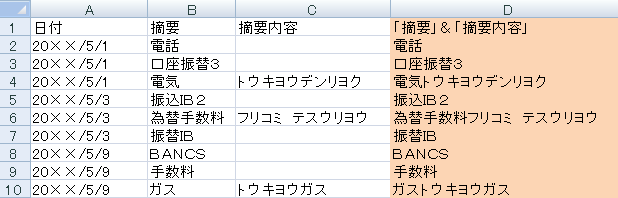

Q3

上記三菱UFJ銀行のCSV形式入出金明細だと、

摘要がB列「摘要」とC列「摘要内容」の2つに分かれています。

両方の内容を預金出納帳に転記したいんですけど、

預金出納帳の「摘要」の列は1つです。どうすれば良いですか。

A3

以下のように、D列(色付きのところ)を追加し、

B列とC列の内容をD列1つのセルに合体させてから転記します。

例えば、5月1日の

B4セル「電気」とC4セル「トウキョウデンリヨク」を合体させたい場合、

D4セルを選び、関数数式「=B4&C4」と入力します。

D4に合体内容「電気トウキョウデンリヨク」が表示されます。

他のD列セルにコピー+貼り付けすると他の日付の摘要も合体されます。

あとは、D列をコピー+預金出納帳の摘要欄に値貼り付けします。

D列は数式ですので、「値貼り付け」で数式結果だけ転記します。

Q&A一覧へ▲

Q4

預金出納帳と現金出納帳の入力には、だいたいどのくらい時間がかかりますか。

A4

入出金の数が多ければ、それだけ時間もかかりますけれども、

預金口座の入出金明細をCSV形式(Q2参照)でダウンロードできるなら、

現金出納帳の入力も合わせて、ひと月1時間もかからないと思います。

慣れてくれば、もっと短時間でいけます。

決算書の作成まで全部自分で調べてやるとなると

簿記会計の勉強が必要となり、

「そんな時間はない」

というのはおっしゃる通りです。

しかし、出納帳の入力は会計知識が不要ですし、

月に1時間程度であれば、本業に支障なくやれると思います。

入出金の動きを1つ1つ入力することで、

先月は何にお金を使ったか、

経営内容の振り返りにもなって有益です。

Q&A一覧へ▲

Q5

預金出納帳は1つ約2,000行×5口座まで入力できるということですけれども、

足りなくなったらどうしますか。

私のお店は仕入と売上を1日に何回も行います。

決算直前になって入力欄がいっぱいになると困ります。

A5

まず、ひと月分入力してみて、

ひと月行数×12ヶ月=約2,000以内におさまるかどうか、

ざっと予測してみてください。

「足りないかも…」という場合は、

同じ科目をまとめて入力する方法があります。

お客様の場合、仕入と売上を1日に何回も行うため、

行数が増えるということでした。

1日の売上仕入を1行にまとめて入力しても問題ありません。

摘要欄に「○月○日分売上(仕入)」と入力し、

1日分売上(仕入)の内訳根拠資料(日ごとにまとめたレシートなど)を

別途保管しておきます。

売上仕入以外の経費項目も、同様にまとめて入力できます。

Q&A一覧へ▲

Q6

科目はできるだけ増やさない方が良いということですけれども、なぜですか?

細かく付けた方が満足感もありますし。

A6

例えば、

「消耗品費」を「事務消耗品費」とそれ以外の「消耗品費」の2つに分けたとします。

次回、消耗品費を入力する時には、かなりの確率で

「どっちの消耗品費だっけ?」

と混乱することになります。区別して入力するのが面倒になり、結局、

「どっちでもいいや」

となります。

であれば、最初から「消耗品費」一本で処理すべきです。

細かく分ける場合は、分ける意味を考えてから行った方が良いです。

金額が大きい経費や、売上との関係が深い経費であれば、

分析するために区別する必要があるかもしれません。

しかし、通常、事務消耗品費にはそんな関係はありません。

誰も得をしない、自己満足的細分化はやめましょう。

税務調査においても

問題とされるのは経費かどうか(事業に必要なものだったのかどうか)という点です。

経費の名前がダメだといわれることはありません。

Q&A一覧へ▲

Q7

現金預金出納帳に補助科目を付けることはできますか。

A7

ある科目を複数の内訳科目に分けるような、

補助科目の設定はできません。

しかし、補助科目的に使う方法が2つあります。

■摘要欄に補助科目をメモし、

エクセルのフィルタやピボットテーブルなどの機能を使って集計する方法

詳しい説明は、次のリンク先をごらんください。

■科目名称を工夫して登録する方法

例えば、借入金を借入先別に、公庫と信金に分けたいとします。

その場合、「科目一覧」シートの貸借対照表の負債科目に

「借入金(公庫)」と「借入金(信金)」の2つを追加登録します。

補助科目的に使用できます。

Q&A一覧へ▲

Q8

元入金って会社でいう資本金と呼び方が似ている気がします。

開業スタート時には「元入金」という科目は使わないんですか?

「生活費」という科目で処理しても大丈夫なんですか?

A8

スタート時に入れたお金を「元入金」とする考えもありますけれども、

このソフトでは科目をできるだけ単純にするため使いません。

「元入金」は税金計算に関係ない科目ですので、

使わなくても全く問題ありません。

詳しい説明は省きますけれども、

「事業主貸」も「事業主借」も「元入金」も中身は同じ、

生活費用のお金の動きです。くどいですけれども、

税金計算には関係しません。

3つとも「生活費」という科目で大丈夫です。

Q&A一覧へ▲

Q9

現金出納帳の「マイナス調整」ボタンを使わず、

マイナス残高のままにしておいたらどうなりますか。

税務署の方にひどく叱られますか。

A9

決算前がマイナスでも、

決算処理でゼロ以上の実際額に修正すれば大きな問題はありません。

税金計算には売上と仕入経費が関係しますので、

それらが根拠資料どおりに正しく入力されていれば

現金残高がマイナスでも、税務署からひどくお叱りを受けることはありません。

しかし、現金のマイナス残高は現実的にありえず、

気持ち悪いです。

ボタンを連打するだけですので、修正しておきましょう。

Q&A一覧へ▲

Q10

「月ごと損益」で集計された売上入金と仕入出金は

会計ルール上の売上仕入とは違うんですか。

A10

違います。

「月ごと損益」は売上代金の入金と仕入代金の出金を集計しただけのものです。

会計ルール上の売上仕入は、代金の入出金とは関係なく、

商品・サービスを提供した時点で売上が発生したと考え、

商品・サービスの提供を受けた時点で仕入が発生したと考えます。

入出金前でも売上仕入が発生することがあります。

決算前は会計ルールと異なりますけれども

このソフトでは、決算処理を行うことによって、

年間売上と年間仕入を会計ルール上のものと一致させております。

Q&A一覧へ▲

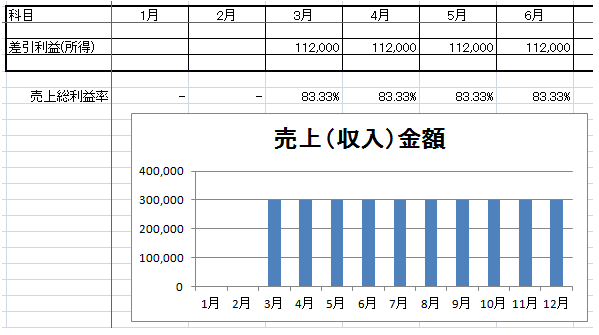

Q11

「月ごと損益」は経営分析にも利用できるということですけれども、

例えば、どんな風に利用できますか。

A11

まず、単純に、

損益科目の毎月の推移をみることができますので、

異常の発見に使えます。

毎月発生するはずの経費があがっていない月がある、

ある月の経費が実感よりも大きすぎる等です。入力ミスの発見に使えます。

他にも、下図のように、

欄の外側に分析指標を設定したり、売上推移をグラフ化したりできます。

Q&A一覧へ▲

Q12

売上代金が回収できなくなったら、

すぐに貸倒金という経費に落として良いですか。

A12

回収努力をした上でないと経費に落とせません。

1つの取引先に対して回収不能額が10万円以上になる場合は、

税務署に相談のうえ、落として頂ければと思います。

Q&A一覧へ▲

Q13

在庫の金額はどのようにして計算すればよいですか。

A13

同じ種類の在庫を扱う場合と、異なる種類の在庫を扱う場合で

計算方法は異なります。

▼同じ種類の在庫を扱う場合

「在庫の金額=最終仕入単価×12月31日時点の数量」

と計算します。最終仕入単価は最後に仕入れた商品の単価です。

例えば、以下のように商品を仕入れ、

12月15日=@100円×300個

12月20日=@110円×100個

12月28日=@90円×100個

12月31日時点では上記合計500個の在庫が残っているとします。

在庫の計算は、最後に仕入れた28日の@90円を使います。

@90円×500個=在庫金額45,000円

となります。

▼異なる種類の在庫を扱う場合

自動車販売や家電製品など、

商品1つ1つの種類が大きく異なるものは

1つ1つ購入した時の金額を集計し、在庫金額とします。

Q&A一覧へ▲

Q14

10万円未満の細かい経費や

給料、水道光熱費など毎月ほぼ定額で計上される経費の

未払金は決算処理不要ということですけれども、

毎月発生しない経費で、10万円以上の経費はどうしますか。

Webコンサル料30万円の未払金が発生しております。

エクセルソフト「決算処理」シートの未払金のところには、

「消耗品費」の未払金しか入力できません。

どうすればよいですか。

A14

決算では「消耗品費」の未払金に含めてしまってください。

正しくは

「広告宣伝費」または「支払報酬料」、「支払手数料」

になると思いますけれども、

決算では「消耗品費」として処理します。

どちらも経費には変わりありませんので、大きな問題にはなりません。

税務署は経費の名前よりも、

経費かどうか(事業に必要なものだったのか)に関心を持ちます。

Q&A一覧へ▲

Q15

飲食店を経営しています。

従業員のまかない代を家事消費として計上したいと思います。

どのように計算すれば良いですか。

A15

家事消費の計算方法は税務署がルールを定めています。

自分たちで消費した商品の

「仕入額」と「売値×70%」のどちらか高い方です。

といっても、まかないの食事は売りモノではないので、

売値は無いと思います。よって、

まかないを作るのに使った食材代金で計算します。

では食材代金で計算、といっても

細かい金額は分からないと思います。

その場合は、メニュー商品の価格を参考に

ざっくり決めるしかありません。

例えばまかない1食ざっくり@300円とし、

従業員人数、勤務日数を元にして年間家事消費を計算し、売上に加えます。

Q&A一覧へ▲

Q16

「e-Tax」ホームページの操作方法が良く分かりません。

青色決算書を作成する画面にはどうやっていくんですか?

A16

1.「e-Tax」ホームページに行き、

トップページの上の方にある「個人の方」を選択します。

↓

2.「確定申告書等の作成はこちら」ボタンを押します。

↓

3.「作成開始」ボタンを押します。

↓

4.画面に表示される質問事項の回答を選択して、

e-Taxによる提出方法を選択します。

引き続き表示された質問事項や確認事項に回答して、先に進みます。

↓

5.最新年度の「決算書・収支内訳書(+所得税)」ボタンを押し、先に進みます。

↓

6.「作成する決算書・収支内訳書の選択」で

一番左側の「青色申告決算書」にチェックをします。

画面下の方にある「次へ進む」ボタンを押します。

↓

7.青色申告決算書の種類選択で

事業所得の申告をされる方は「営業等所得がある方」を

不動産所得の申告をされる方は「不動産所得がある方」を選択します。

↓

青色申告決算書の「損益計算書の入力」作成画面となります。

上記の説明でも良く分からないという場合、

「e-Tax」ヘルプデスクに電話をして、

「e-Tax」ホームページの操作方法について遠慮なく質問しましょう。

「65万円が控除できる青色申告決算書を提出したいです。

作成画面に行くにはどうすれば良いですか」

と質問してください。

ヘルプ担当者と一緒に、画面を見ながら操作するのが良いと思います。

ヘルプデスク電話番号は次のとおりです。

0570‐01‐5901(e-コクゼイ)

平日:9時~17時

あくまで「e-Tax」ホームページの操作方法についての電話相談です。

ヘルプデスク担当者は税金のプロではありません。

決算書の作成方法や税金の相談は税務署に電話してください。

Q&A一覧へ▲

Q17

「もっとこうしてくれれば使いやすいのになあ」

という要望があるんですけれども、どうすればいいですか。

A17

ご利用いただき、ありがとうございます。

ご要望が多い機能についてはできるだけ追加、反映していく考えです。

メール、電話どちらでもかまいませんので、ご意見、ご要望をお聞かせください。

| これまでに要望があった追加機能 | 票数 |

| - | 0票 |

票数が増えれば開発者の重い腰が上がるかもしれません。

ただし、技術的に無理な場合や、独断と偏見で不要と判断する場合もあります。

「楽しいかもしれない青色申告」は

「帳簿は簡単で良い」と考える方に向けた会計ソフトです。

すべてのご要望に応じられるとは限りません。ご了承ください。

Q&A一覧へ▲

Q18

減価償却費の計算画面の項目をざっと説明していただけますか。

A18

「e-Tax」税金計算で分からないところは、

「税務署に電話して聞きましょう」というのが基本方針ですけれども、

ややこしそうなところだけ説明しておきます。

【減価償却資産の種類等】および

【減価償却資産の細目】

これから減価償却費計算する資産について当てはまる項目を選択します。

■定額法=毎年、減価償却費の額が同じになる計算方法

■定率法=計算開始時の減価償却費の額を多く、毎年だんだん少なくなっていく計算方法

個人事業主の方は、定額法が原則ですので、

定額法で計算します。

節税したい場合は、定率法を選ぶと良いですけれども、

選ぶには、税務署に別途、届出が必要ですし、

資産の種類によっては、定率法を選べません。

選べない場合はエラーメッセージが表示されますので、

それに従い、定額法を選択してください。

■無形固定資産=HP制作費などのソフトウェア

■繰延資産=20万円以上の礼金や業界団体加入金

■中小企業者の特例対象資産=1つ30万円未満の固定資産

1つ30万円未満の固定資産は、この特例対象資産にすることで

1年目で全額経費=減価償却費に落とせます。大きく節税できます。

ただし、年間上限300万円までです。

【減価償却資産の名称】

「コピー機」、「内外装工事」、「パソコン」など自由に入力できます。

【前期末未償却残高(定額法の場合)】

減価償却計算方法で「定額法」を選んでいる場合、表示される項目です。

前期以前に取得した資産の場合、前期末残高を入力します。

前期決算書の「減価償却費の計算」を見て、

該当資産の前期「未償却残高」をそのまま入力します。

当期に取得した資産であれば入力不要です。

【償却の基礎になる金額(定率法の場合)】

減価償却計算方法で「定率法」を選んでいる場合、表示される項目です。

前期以前に取得した資産の場合、前期末残高を入力します。

前期決算書の「減価償却費の計算」を見て、

該当資産の前期「未償却残高」をそのまま入力します。

当期に取得した資産であれば所得価額をそのまま入力します。

【耐用年数】

減価償却費は

その資産が使えそうな年数(耐用年数)にわたって計算する必要があります。

横にあるボタンを押すと、資産ごとの耐用年数が表示されます。

良く分からない場合は、資産購入時の契約書等を手元に準備し、

税務署に電話して確認するとよいです。

【本年中の償却期間】

年始1月時点で所有している資産であれば、

12ヶ月分を減価償却費として経費に落とせます。

しかし、3月15日から資産を使い始めた場合、

3月から12月の10ヶ月分だけ減価償却費を計上できます。

ひと月未満切り上げで入力してください。

【事業専用割合】

減価償却費は、事業に使った分だけ経費に落とせます。

例えば、車の減価償却費が10万円だったとしても、

使用割合が私用20%と仕事用80%だったら、

10万円×80%=8万円だけしか経費にできません。

この仕事用の割合=事業専用割合といいます。

以上、主な項目について説明しました。

他にも気になる点があったら、遠慮なく税務署に電話して聞きましょう。

Q&A一覧へ▲

Q19

敷金保証金は固定資産ですけれども、

減価償却費の計算は不要ですよね?

決算で何か処理する必要がありますか。

A19

計算や入力は必要ありません。

エクセルソフト「②減価償却費の計算」で「新規取得」ボタンを押すと、

当期に支払った敷金保証金が集計されますけれども、

敷金保証金は減価償却不要ですので、

「e-Tax」に入力して計算する必要はございません。

Q&A一覧へ▲

Q20

店舗内外装工事が12月1日に完成し、引き渡しを受けました。

工事総額は500万円でした。

12月31日までに300万円支払っています。200万円が未払いです。

この場合、どのように減価償却費の計算をすればよいですか。

A20

決算前の預金出納帳には

「建物」300万円の支払いが入力されていると思います。

あとは「決算処理」シートで

「未払金 建物」200万円と入力します。

「決算書下書」シート「②減価償却費の計算」の

「新規取得」ボタンを押すと

「建物」は300万円の支払いと

200万円の未払いに分かれて表示されます。

しかし、モノ自体は500万円の1つです。

「e-Tax」では500万円の建物1つとして

資産登録し、減価償却計算をしてください。

Q&A一覧へ▲

Q21

20万円未満の礼金は「地代家賃」に含めてよいということでしたが、

20万円以上の礼金はどのように処理しますか。

A21

20万円以上の礼金は、

1年で全額経費にすることはできません。

減価償却費のように毎年少しずつ経費にしていきます。

契約開始から5年で経費にしていきます。

まず、現金預金出納帳では、支払い時に

「長期前払費用」という資産科目で処理します。

「e-Tax」減価償却資産の入力画面では

【減価償却資産の種類等】→「繰延資産」

【減価償却資産の名称】→「礼金」など

【耐用年数】→「5年」

【本年中の償却期間】→契約開始月から決算12月までの月数

→例えば、11月に契約した場合は2月(ふたつき)

と入力計算し、あとは他の資産と同様に、

計算結果をエクセルソフトにそのまま転記します。

「長期前払費用」のうち、経費にした分は、

会計帳簿上、「減価償却費」の科目で表示されます。

Q&A一覧へ▲

Q22

エクセルソフトの「決算書下書⑧」の「できあがり」ボタンを押して

貸借対照表の左右に差額があった場合、

「差額調整」ボタンが自動で調整してくれるということでした。

いったいどんな調整をしているんですか?

A22

差額が生じる原因は、十中八九、

預金出納帳と現金出納帳のつながりが出来ていないことによります。

預金口座から現金を引きだした際、

預金出納帳では「現金」科目で減少にしたものの、

現金出納帳では「普通預金」科目で増加にするのを

忘れたという場合です。

「差額調整」ボタンを押すと、

現金出納帳の12月31日に、

相手科目「普通預金」で差額金額が自動追加されます。

あわせて決算処理上の「事業主貸」または「事業主借」が同額増減します。

この結果、貸借対照表の左右が一致します。

もちろん、差額の原因を調べて、それを直接修正してもかまいません。

Q&A一覧へ▲

Q23

このソフトで作る会計帳簿は

「預金出納帳」、「現金出納帳」、「総勘定元帳」ですけれども、

これだけで青色申告は認められるんですか?

「仕訳帳」という帳簿も作らないと認められないんじゃないですか?

A23

65万円控除の青色申告と認められます。

税務署にも確認済みです。

貸借対照表が作成でき、

各科目がいつ、いくら動いたのか分かる帳簿があれば問題ありません。

各科目がいつ、いくら動いたのか分かる帳簿とは、総勘定元帳です。

エクセルソフトでは預金出納帳と現金出納帳も作成しています。

しかしこれらは総勘定元帳の現金元帳、預金元帳そのままです。

総勘定元帳1つだけあれば足ります。

現金経費帳を使う場合は、

総勘定元帳と現金経費帳の2つあれば足ります。

Q&A一覧へ▲

Q24

「楽しいかもしれない青色申告」にはどうして使用期限があるんですか?

A24

「総勘定元帳」という会計帳簿を作成するため、

エクセルマクロの中に年月日を組み込んでいます。

毎年更新が必要になるため、

使用期限を3月31日に設定しています。

確定申告は申告期限までに行ってください。

使用期限を過ぎるとどうなるのかは、次のQをごらんください。

Q&A一覧へ▲

Q25

3月31日の使用期限が過ぎるとどうなりますか。

ファイルを開けなくなったり、データが消えたりしますか。

A25

ファイルは開けますけれども、

「決算書下書」シートが消えます。

他のシートは全部そのまま残ります。

「決算書下書」シートの内容は、

確定申告書正本の中に含まれている

青色申告決算書または収支内訳書と

総勘定元帳に全部記載されておりますので、

消えても問題ありません。

Q&A一覧へ▲

Q26

現金出納帳を入力しています。

相手科目をクリックすると表示される科目リスト▼の中に

「現金」がありません。

現金出納帳なのに「現金」科目がないってどういうことですか?

A26

現金出納帳は現金の相手科目を入力していくものです。

「現金を現金に使う」ということはあり得ませんので、

相手科目に「現金」はありません。

慣れないうちは、よくありがちな勘違いです。

勘違いを防ぐため、このソフトでは

最初から現金を入力できないようにしています。

預金出納帳は、預金口座間の振り替えがありますので、

「普通預金」の科目が表示されます。

Q&A一覧へ▲

Q27

この会計ソフトはエクセルですけど、

税金計算ルールが変わっても対応できるんですか?最新のルールで計算できますか?

A27

できます。

この会計ソフトは税金計算に必要な会計情報の集計のみを行い、

税金計算はすべて国税庁の無料クラウド申告ソフト「e-Tax」で行います。

本家本元、国税庁が提供するソフトですので、

常に最新ルールで正確な計算ができます。

Q&A一覧へ▲

Q28

私は複数の金融機関に通帳を持っています。

預金出納帳には、どの口座の動きを入力すればいいんですか。全部ですか?

A28

事業に関係するお金の動きがある口座です。

売上の入金、仕入や経費の支払いがある口座について

預金出納帳を作成してください。

生活費の動きしかない口座は入力不要です。

ほとんどが生活費関係の入出金なのだけれども

少しだけ事業用の入出金があるという口座の場合、

預金出納帳の入力を簡単にする方法があります。

詳しくは、Q46をごらんください。

Q&A一覧へ▲

Q29

お金を使った時、どの経費科目で処理すればいいのか、

良く分からない場合はどうすればいいですか。

A29

10万円未満の少額であれば消耗品費で処理して問題ありません。

それだとモヤモヤする、という場合は税務署に電話しましょう。

「正しく申告するために正しく帳簿をつけたい」

ということで質問すれば丁寧に教えてくれます。

本家本元のプロが言うとおりに処理すればスッキリです。

Q&A一覧へ▲

Q30

この会計ソフトを使えば

「一般用の損益計算書と貸借対照表」が作成できるということですけれども、

一般用ってどういうことですか?

A30

青色申告に必要な損益計算書、貸借対照表(青色決算書)には、3種類あります。

■農業経営者用

■不動産経営者用

■それ以外の経営者用

の3つです。

「それ以外の経営者用」の決算書を一般用と呼び、

ほとんどの個人事業主の方がこれを使います。

この会計ソフトでは農業経営者用以外、

一般経営者用と不動産経営者者用の決算書が作れます。

Q&A一覧へ▲

Q31

「ユーザー辞書ツール」を使えば

科目の入力が簡単になるということですけれど、使い方を教えてください。

A31

まず、エクセル上で入力を簡単にしたい科目をコピーします。

ここでは、「消耗品費」を例にします。

消耗品費と表示されているセルを選択、コピーします。

↓

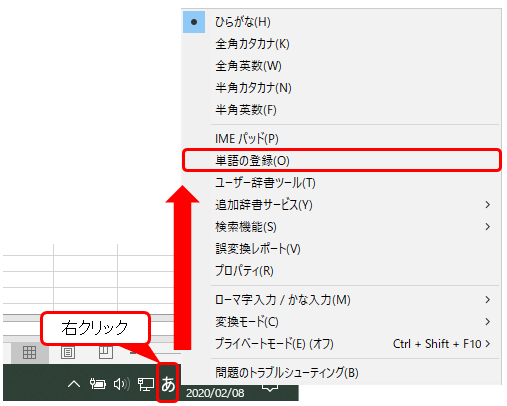

パソコン画面の右下の方に表示されている

「あ」や「A」となっている部分を右クリックします。

表示されたメニューのうち「単語の登録」という部分をクリックします。

下図赤い枠です。

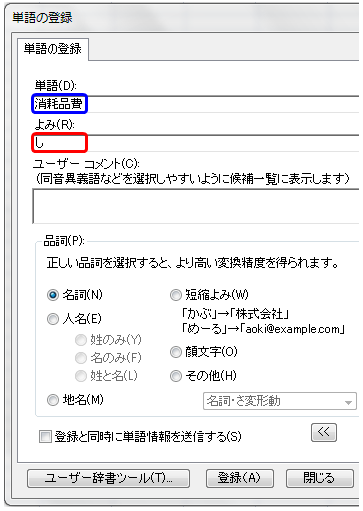

「単語の登録」画面には、下図のとおり、

コピーした「消耗品費」の文字がすでに反映されています(青い枠)。

あとは「よみ」のところにひらがなを入力します。

今回の例では、

ひらがなの「し」だけを入力して、スペースキー等で変換すると

「消耗品費」と表示されるようにしたいので、

「よみ」には「し」と入力します(上図赤い枠)。

下の方にある「登録」ボタンを押せば完了です。

他にもよく使う科目をどんどん登録すると良いです。

出納帳の入力スピードが上がります。

なお、自分の名前や定型あいさつ文、

メールアドレスなども登録しておくと、普段の生活上も便利です。

ひらがな1文字を入力変換するだけでよく使う単語文章が表示されます。

登録を削除する流れもほとんど同じです。

パソコン画面の右下の方に表示されている

「あ」や「A」となっている部分を右クリック

↓

「ユーザー辞書ツール」を選択して消したい文字をクリック

↓

「Delete」キーを押します。

Q&A一覧へ▲

Q32

私の事業は現金仕入が多いです。

「現金経費帳」の項目に「仕入」を加えても良いですか。

1日に複数の経費の支払いがあった場合、

複数行を使って入力してもかまいませんか。

A32

加えても良いです。

「現金経費帳」シートはエクセルマクロと関係ないシートですので、

自由に列や行を追加・削除しても大丈夫です。

他のシートでの追加・削除にはご注意ください。

ソフトが動かなくなります。

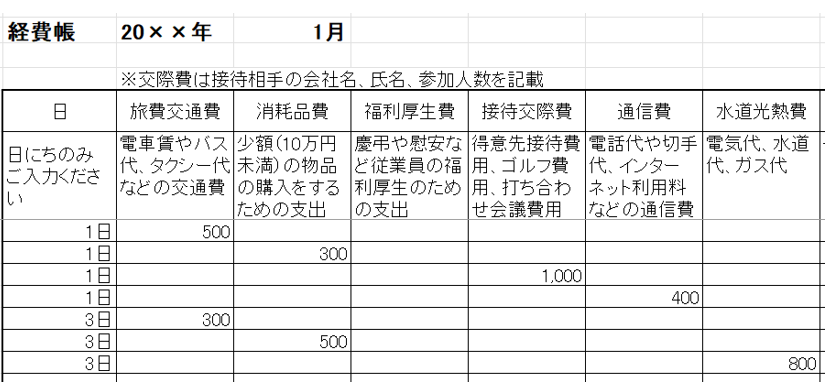

以下のように、

ある1日の経費を複数行にわたって入力しても大丈夫です。

Q&A一覧へ▲

Q33

私は簿記に詳しくないですけれども、

「楽しいかもしれない青色申告」は会計の知識がなくても大丈夫ですか。

A33

大丈夫です。

ややこしい初期設定もありませんし

決算前は預金と現金の動きをプラスマイナスするだけです。

決算処理も金額を入力するだけで完了します。

簿記会計の知識はほとんど不要です。

Q&A一覧へ▲

Q34

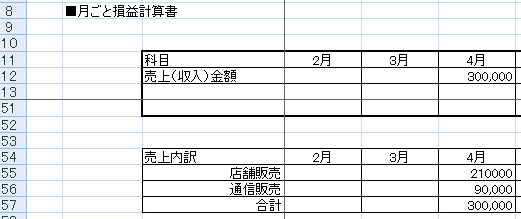

小売店を経営しています。売上は実店舗販売と通信販売の2種類に分かれます。

「売上」を「店舗販売」と「通信販売」の2つのグループに

分けて登録することはできますか。

A34

「楽しいかもしれない青色申告」は

「帳簿は簡単で良い」と考える方に向けた会計ソフトのため、

売上の内訳を2つ以上のグループに分ける補助科目の設定ができません。

しかし、預金出納帳と現金出納帳の摘要欄を工夫することにより、

売上グループごとの数字を把握することができます。

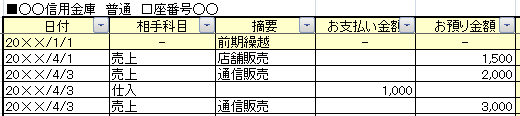

以下のように、預金出納帳または現金出納帳の

相手科目に「売上」、摘要欄に「店舗販売」または「通信販売」とメモしておきます。

4月分の入力が終り次第、

フィルタやピボットテーブル等のエクセル集計機能を使って、

「店舗販売」および「通信販売」の売上を集計します。

預金出納帳だけでなく、現金出納帳の売上も合わせて集計する必要があります。

ご注意ください。

そして、「月ごと損益」シートの下に、

売上内訳欄を作り、以下のように集計額を転記します。

売上内訳の合計が、自動集計された売上と一致していることを確認します。

集計に漏れがないことを確認します。これで、より詳しく売上を分析できます。

Q&A一覧へ▲

Q35

家事消費=自分自身に対しての売上、ということは分かりました。

でも仕入商品のうち事業外に使った分を除く、ということであれば、

仕入のマイナスにすべきではないのでしょうか。

どうしても売上にプラスしなければなりませんか?

A35

おっしゃる通り、

仕入からマイナスするのがイメージしやすいかもしれません。

しかし青色決算書作成においては、売上にプラスします。

家事消費売上=仕入が一致するのであれば、

仕入のマイナスでもかまいません。しかし、

家事消費売上>仕入となることがあり、その場合

仕入のマイナスにしてしまうと、利益のもれが生じるからです。

家事消費のよくある例として、

とある飲食店のまかないを考えます。

説明を単純化するため、

この飲食店の年間売上は200円、年間仕入は100円とします。

まかないとして、ご飯1杯を提供しています。

ご飯1杯分のお米の仕入は50円です。

ほとんど調理していないので、

まかないのご飯1杯の家事消費売上価格は、仕入と同じ50円と考えます。

仕入100円のうち、50円分を家事消費した、

もともと家事消費分の仕入はなかったと考えることができます。

年間売上200円-(年間仕入100円-家事消費分50円)=利益150円

となります。

次に、まかないが、おにぎり2個だったとします。

お米の量は、ご飯1杯分と同じです。具無しのおにぎりです。

従業員向けとはいえ、おにぎりには握る手間、

調理がされていますので、家事消費売上価格は60円と高くなります。

家事消費売上60円>仕入50円→10円の利益となります。

この場合、仕入50円をマイナスする方法だと、

上記の通り、利益は150円となり、10円の利益がもれます。

もれなく認識するためには、家事消費分の仕入をマイナスするのではなく、

自家消費分の売上を60円プラスします。

年間売上200円+家事消費売上60円-年間仕入100円=利益160円

10円の利益がもれなく把握できています。

以上のとおり、

家事消費を仕入のマイナスにしてしまうと、

利益を正確に把握できない場合がありますので、

売上にプラスします。

Q&A一覧へ▲

Q36

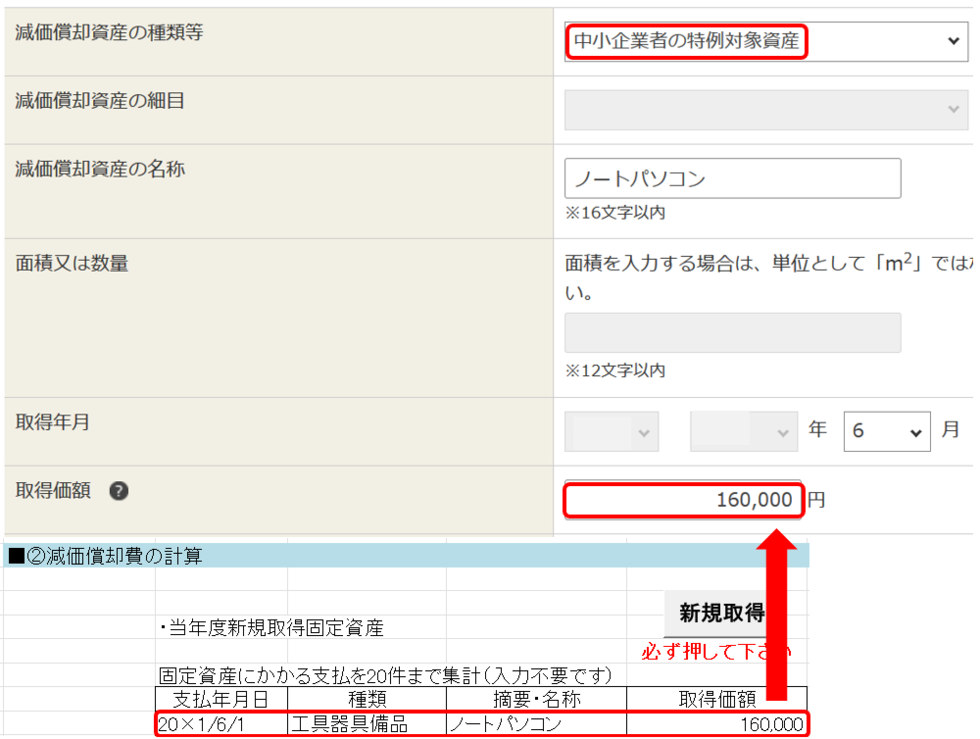

10万円未満の固定資産は無条件に全額経費に落とせますよね。

中小企業の場合、30万円未満の資産も全部経費に落とせると聞きました。

本当ですか?どうすれば落とせますか。

A36

本当です。正確には、

10万円以上30万円未満の減価償却対象資産(=中小企業者の特例対象資産)

については、全額「減価償却費」として経費に落とせます。

例えば、12月1日にノートパソコン16万円を購入したとします。

10万円以上なので、本来、工具器具備品として固定資産計上し、

耐用年数4年で減価償却していく必要があります。

12月31日決算時には、16万円÷4年=年間4万円、

年間4万円÷12ヶ月×1ヶ月=減価償却費3,333円だけしか

経費に落とせません。

しかし、

中小企業の場合、16万円全額、減価償却費として経費に落とせます。

大きく節税できます。

ただし、年間300万円までです。

決算前の現金出納帳および預金出納帳では、

10万円以上の固定資産ですので

「工具器具備品」として処理しておきます。

決算での「e-Tax」処理は、通常の減価償却費処理と変わりません。

下図のとおりです。

「1 減価償却資産の種類等」→「中小企業者の特例対象資産」を選びます。

取得にかかった金額を入力すれば、全部、減価償却費として処理されます。

「e-Tax」の計算結果をそのままエクセルに転記します。

通常の減価償却の流れと同じです。

全額経費に落とした(=償却済)ので、

一番右側の「未償却残高」の欄はゼロになります。

Q&A一覧へ▲

Q37

青色申告の申請が間に合わなかったので、

今年は白色申告をします。

白色申告「収支内訳書」の作成にも会計ソフトは使えますか?

A37

白色申告にも使えます。

青色申告決算の流れに従い、

「決算書下書」シートの⑧まで進んでください。

白色申告の「収支内訳書」=青色申告の「損益計算書」となります。

損益計算書下書の内容をそのまま

「e-Tax」の「収支内訳書」に転記してください。

貸借対照表は転記不要です。

個人事業主の白色申告では、作成が義務付けられておりません。

続いて確定申告書を作成すれば、問題なく白色申告できます。

収入支出の記録として、総勘定元帳は保管しておきましょう。

Q&A一覧へ▲

Q38

決算でどうしても次の仕訳を入れたいです。

(借)広告宣伝費100 (貸)未払金100

入れられますか?どうすれば良いですか?

A38

入れることはできます。

総勘定元帳と決算書を直接修正することで

どんな決算仕訳でも追加できます。

決算での経費未払金は、

相手項目を「消耗品費」に固定しています。

(借)消耗品費100(貸)未払金100

となっています。

総勘定元帳と損益計算書上で項目名を

「消耗品費」から「広告宣伝費」に直接変更します。

流れは次のとおりです。

▼変更する前に、いったんひと通り最後まで、

損益計算書、貸借対照表、総勘定元帳を作成します

▼総勘定元帳の「消耗品費」の「減少」に100

「広告宣伝費」の「増加」に100追加します

「消耗品費100」が「広告宣伝費100」に変更されたことになります

▼「消耗品費」と「広告宣伝費」の変更後最終金額を

「決算書下書」シートの「損益計算書の下書き ⑧決算処理後」の

「消耗品費」および「広告宣伝費」に転記します

流れは以上です。

経費の内訳項目が変わっただけですので、

経費の合計額は変わりません。

最終利益は変わりません。

総勘定元帳と決算書を直接修正すれば

どんな決算仕訳でも追加できます。

ただし、単なる経費名の変更ではなく、

経費額を増加減少させるような決算仕訳を新しく追加する場合、

処理がややこしくなります。

最終利益が変わってくるからです。

会計の知識がないと難しいと思います。

簿記の資格を持っている方に相談するか、

いったん当事務所の無料相談をご利用ください。

Q&A一覧へ▲

Q39

官公庁に手数料を支払いました。

「支払手数料」という科目になるかと思いますけれども、

税務署指定の青色決算書にはそのような科目がありません。

「租税公課」という科目があるので、この科目で入力してもよいですか?

科目をできるだけ増やしたくないからです。

A39

租税公課で処理して頂いてかまいません。

会計ソフトに「支払手数料」という科目があらかじめ追加してありますけれども、

使っても、使わなくても、どちらでも大丈夫です。

自由です。削除していただいてもかまいません。

Q&A一覧へ▲

Q40

「月ごと損益」の「出納帳取込」ボタンを押しても

集計されない項目があります。エラーですか?

A40

「月ごと損益」シートで集計されるのは売上や仕入経費のみです。

資産や負債が集計されないのは、エラーではありません。

良く問い合わせがある項目は以下の通りです。

▼「長期前払費用」

名前がまぎらわしく、「費用」という言葉が含まれているのですけれども

「資産」科目です。

長期前払費用は少しずつ経費に落とせる科目です。

経費に落とすのは決算の時です。

決算前は資産のまま置いておきます。

決算時の処理については、Q21をごらんください。

▼「借入金」

借金返済は「負債」科目ですので、集計されません。

借金返済がなぜ経費にならないのかについては、

次のリンク先をごらんください。

Q&A一覧へ▲

Q41

楽しいかもしれない青色申告を不動産所得用に使いたいと思います。

収入を「賃貸料」や「礼金・権利金・更新料」に分ける必要がある

ということですけれども、ソフト入力は全部「売上」で大丈夫なんですか?

A41

大丈夫です。

ソフト上「売上」と処理していることによって

税務署からお叱りを受けることはありません。

最終決算書で「賃貸料」や「礼金・権利金・更新料」と分けて表示しますし、

摘要欄に内容が分かるようにメモしておけば問題ありません。

不動産業を営む上場会社の

決算書(有価証券報告書)をインターネット上でごらんください。

「賃貸料」や「礼金・権利金・更新料」などを区別することなく

「売上高」としか表示されておりません。

どちらも売上ですので、

このソフト上も「売上」と処理してかまいません。

Q&A一覧へ▲

Q42

預金出納帳や現金出納帳に仕入や経費を入力したいと思います。

入力は品目ごとですか?領収書やレシートごとですか?

細かく入力するのは大変なんですけど…。

A42

科目の種類ごとに入力します。

例えば、

4月1日にスーパーやコンビニで

事業用の物品をいろいろ購入したとします。

代金1,800円を現金で支払いました。

受け取ったレシートの内容は次の通りです。

文房具計300円

・ボールペン100円

・消しゴム100円

・スティックのり100円

会議用の茶菓子計1,000円

・ペットボトルお茶5本600円

・スナック菓子400円

切手計500円

・120円切手×4枚=480円

・10円切手×2枚=20円

現金出納帳には科目の種類ごとに入力します。

次のとおりです。

細かい品目ごとに入力する必要はありませんし、

摘要欄にも品目を全部書く必要はございません。

細かくすると、入力が大変になって嫌になります。

簡単で大丈夫です。

税務調査の時に

「4月1日の消耗品費300円の根拠となる証拠書類を出してください」

といわれたときにレシートをすぐに出せるように整理しているのであれば

摘要欄は「文房具」とも入力せずに空欄でもかまいません。

科目の種類も興味がない、とにかく手間をかけたくない、

という方は、レシートの金額をそのまま

「消耗品費=1,800円」と1行入力してかまいません。

1つ10万円未満の経費は「消耗品費」で処理してかまいません。

Q&A一覧へ▲

Q43

不動産所得用に使っています。

「売上」科目の摘要欄をフィルタ機能を使って集計し、

「e-Tax」に転記しようと思います。

でも、なぜかうまくいきません。

私が所有するマンションの名前は

「NIPPONマンション」で、

その通りに摘要欄にメモ入力しています。

そしてフィルタの抽出条件に

「NIPPONマンション」と入力したのですけれども、集計されません。

どうしてですか?

A43

可能性としては

半角と全角の違いが考えられます。

摘要欄のメモ

「NIPPONマンション」が全角の場合、

フィルタの抽出条件も全角に合わせる必要があります。

「NIPPONマンション」というように半角で入力してしまうと

別の文字として認識され、集計されません。

Q&A一覧へ▲

Q44

会計ソフト売上+決算処理「売掛金」=会計ルール売上

ということですけれども、2つの売上の流れ、関係を詳しく教えてください。

A44

会計ルールでは、商品・サービスを引き渡した時に、売上発生を認識します。

一方、決算前の会計ソフトでは、売上代金の入金時に、売上発生を認識します。

入金条件が、当月末締め翌月入金の場合

会計ルール売上と会計ソフト売上にはズレが発生します。

会計ソフト売上は、ひと月遅れて計上されます。

確定申告は会計ルール売上で行う必要があります。

決算処理を行うことでズレは解消されます。

会計ルール売上=会計ソフト売上となります。

以下、具体的な数値例で説明します。

同じ色の部分が、それぞれ対応しております。

半年ごとに売上は100ずつ増えていくとします。

| 年月 | 会計ルール売上 (引き渡した額) | 会計ソフト売上 (入金額) | 備考 |

| ×1年1月 | 100 | 0 | |

| ×1年2月 | 100 | 100 | 1月分売上金は2月に入金されます。 |

| ×1年3月 | 100 | 100 | |

| ×1年4月 | 100 | 100 | |

| ×1年5月 | 100 | 100 | |

| ×1年6月 | 100 | 100 | |

| ×1年7月 | 200 | 100 | |

| ×1年8月 | 200 | 200 | |

| ×1年9月 | 200 | 200 | |

| ×1年10月 | 200 | 200 | |

| ×1年11月 | 200 | 200 | |

| ×1年12月 | 200 | 200 | ×1年12月末時点では |

| ×1年計 | 1,800 | 1,600 | |

| ×2年1月 | 300 | 200 | |

| ×2年2月 | 300 | 300 | |

| ×2年3月 | 300 | 300 | |

| ×2年4月 | 300 | 300 | |

| ×2年5月 | 300 | 300 | |

| ×2年6月 | 300 | 300 | |

| ×2年7月 | 400 | 300 | |

| ×2年8月 | 400 | 400 | |

| ×2年9月 | 400 | 400 | |

| ×2年10月 | 400 | 400 | |

| ×2年11月 | 400 | 400 | |

| ×2年12月 | 400 | 400 | ×2年12月末時点では ・×2年度会計ルール年間売上=4,200 ・決算前の会計ソフト年間売上=4,000 会計ソフト売上は1月~12月入金分4,000です。200ズレがあります。ズレの原因は、2つです。 ▼×2年1月入金分200は×1年度の売上(売掛金)に計上済みなのに、×2年度入金時に、また売上となっていて、ダブっている ▼×3年1月入金分400がもれている 決算処理でダブり売上(×1年売掛金分)200をマイナスし(会計ソフト自動処理)、売上(×2年売掛金分)400を追加します。4,000-200+400=4,200、会計ルール売上と一致します。×2年12月末時点の売掛金残高は前期200-200+当期400=400です。 |

| ×2年計 | 4,200 | 4,000 | |

| ×3年1月 | 500 | 400 |

みなさまが行う会計ソフト上の処理としては、

×1年目も×2年目も、決算前は売上入金額をそのまま全て「売上」とし、

決算時には、未入金の売上を「売掛金」としてください。

ダブりの部分は会計ソフトが自動的にマイナス処理します。

みなさまは上記の処理をするだけで

会計ルール売上を正しく計算できます。

買掛金や前払金、前払金の考え方も同様です。

Q&A一覧へ▲

Q45

エクセル会計ソフトは無料ということですけど、

科目を追加する場合、有料だったり、

5つまで無料、それ以上追加する場合は有料、なんてことはないですか?

freeだとか無料だとかいいながら、使ってみると

何かと理由を付けて課金してくる有料会計ソフトばかりです。

エセ無料会計ソフトにはうんざりです。

おたく様のソフトも、そのやり口なのかと疑ってしまいます。

A45

所定の科目数までであれば、追加は無料です。

当事務所が提供する「楽しいかもしれない青色申告」は

全ての機能を完全無料で使用できます。

追加課金は一切ございません。

安心してご利用ください。

ただし、所定数以上の科目追加はできません。

お金をいただいて追加するという対応もしておりません。

科目数が物足りないという方は、

別途、市販の有料会計ソフトをご利用ください。

Q&A一覧へ▲

Q46

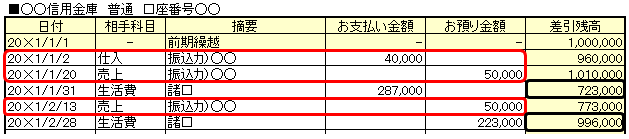

私が事業用で使っている○○信金口座は、

生活費用にも使っているため、以下のとおり、

事業以外の入出金がとても多いです。

事業用は赤い枠の部分のみです。

ほとんどが生活費用で、事業に関係ありません。

事業に関係ないものをポチポチ入力し続けるのは、ちょっと面倒です。

預金出納帳を簡単にする方法はありませんか?

A46

事業に関係のある入出金のみを抜き出し、

生活費用の入出金は月末の日付でまとめてしまうやり方があります。

以下のとおりです。

1月末の預金残高=723,000円、

2月末の預金残高=996,000円と一致するように

「生活費」の項目をプラスマイナスします。

ひと月分の生活費入出金を一行にまとめてしまいます。

摘要欄にある「諸口」とは、会計用語で「いろいろ」という意味です。

黒い枠の残高部分は、まとめる前の預金出納帳と一致しています。

ひと月ごとに月末の預金出納帳残高と実際の通帳残高を一致させるようにしてください。

そうしないと、預金出納帳と預金口座のつながりが分かりづらくなるからです。

税務調査があった時に

「この生活費の諸口って何ですか?」と聞かれた場合、通帳現物を見せて

「事業に関係のない入出金をまとめたものです」と回答すれば大丈夫です。

Q&A一覧へ▲

Q47

私にはVBAの知識があります。

「楽しいかもしれない青色申告」のプログラミングをいじりたいです。

編集可能になるパスワードを教えてください。

A47

パスワードは教えません。

改変されたソフトには責任が持てませんし、

質問されても回答できないからです。

完全無料とはいえ、このソフトには広告宣伝の目的があります。

悪徳業者によるパクリを防止するためでもあります。

ご自身で、ゼロから開発してみてください。

Q&A一覧へ▲

Q48

現金経費帳に日々の経費の内容を入力しました。

「月ごと損益」シートの「出納帳取込」ボタンを押しても

現金経費帳の内容が集計されていないようです。

エラーでしょうか。

A48

エラーではありません。

次のリンク先で説明してある通り、

現金経費帳は現金出納帳の入力を簡単にするためだけのものです。

「出納帳取込」ボタンは

「預金出納帳」シートと「現金出納帳」シートを取り込むものです。

現金経費帳の内容を現金出納帳に転記しなければ、集計されません。

Q&A一覧へ▲

Q49

前期で売掛金、売上を計上して

当期、売掛金が回収された時に「売上」として処理すると、

売上が2重になるかと思います。

2重にならないように会計ソフトが自動処理するということですけど

以下の場合でも問題ないでしょうか。

令和×1年12月31日に売掛金80万円計上

↓

令和×2年1月12日に売掛金30万円回収

令和×2年2月20日に売掛金10万円回収

令和×2年3月10日に売掛金40万円回収

取引先の入金日や金額がバラバラで、入金が2ヶ月以上先の場合もあります。

翌年の入金時に「売上」と入力するだけで、自動的にマイナスになるのでしょうか?

A49

自動でマイナスになります。

現金預金出納帳の数字ではなく

貸借対照表の期首残高を使って

売上を自動マイナス処理しております。

翌年への引き継ぎ処理として、

令和×2年度版ソフト「決算書下書」シートの右側にある

貸借対照表、売掛金の期首の欄に80万円を手入力してください。

ためしに、他は入力せずに

「できあがり」ボタンを押してみてください。

損益計算書の売上がマイナス▲80万円になります。

令和×2年1月~3月に

計80万円の「売上」を入力していくと

結局、プラスマイナスゼロになります。

売上の2重計上にはなりません。

Q&A一覧へ▲

Q50

「楽しいかもしれない青色申告」の使用を検討しております。

私の事業にとって、

おたくさまのソフトを使用するのが最適な選択なのかどうか

相談に乗っていただくことは可能でしょうか。

また、ソフトの見本データのようなものはありますか?

A50

ソフトを使用するのかどうかの相談は対応しておりません。

判断は、ご自身で行ってください。

不安であれば、税理士に依頼したり、

サポートが充実している有料市販ソフト等を利用されるのが良いでしょう。

ソフトの見本データは提供しておりません。

ホームページ上での説明がすべてです。

Q&A一覧へ▲

Q51

マンション賃貸と物販の事業を行っております。

不動産所得と事業所得が発生します。

この場合、不動産所得用と事業所得用の

2種類の決算書を作成する必要があるのでしょうか?

A51

所得の種類ごとに、2種類の決算書を作成する必要があります。

会計ソフトデータを2つ作って、決算書を2種類作成します。

不動産所得用のデータ上は、事業所得の入出金を「生活費」に

事業所得用のデータ上は、不動産所得用の入出金を「生活費」にして作成します。

同じ1つの経費が両方のデータに計上されていると

経費の2重計上となり、税務署に叱られますのでご注意ください。

e-Taxには、2つの決算書を転記します。

Q&A一覧へ▲

Q52

過去に、事業用の固定資産(工具器具備品)を、

お金を払って取得し、事業に使っています。

ところが、いままで帳簿に載せておらず、

減価償却費の計上をしておりませんでした。

過去の決算書を修正するのは、

ややこしそうなので、したくありません。

過去はさておき、

今年の決算書から、減価償却費を計上することは可能なのでしょうか。

可能な場合、ソフトへの入力方法を教えてください。

A52

現在もその固定資産を使用しているのであれば

今年から減価償却費を計上することは可能です。

ただし、過去に出金したものですので、

ソフト入力は少し工夫する必要があります。

①「決算書下書」シートの右側

「貸借対照表(一般用)の下書き」の

「期首残高 工具器具備品」に取得時に支払った金額、

例えば、100万円と入力します。

↓

②あとは、他の資産と同じ流れで

決算の際に、e-TaxのHPで減価償却費の計算をします。

工具器具備品を実際に使用し、

その帳簿金額が残っている限り、

毎年、減価償却費を計上することができます。

上記の説明は、

お金を払って固定資産を取得していたけれども

漏れていたという場合の話です。

無償で固定資産を取得していたけれども

漏れていたという場合は、

もともとお金がかかっていませんので

減価償却費を計上できません。

Q&A一覧へ▲

Q53

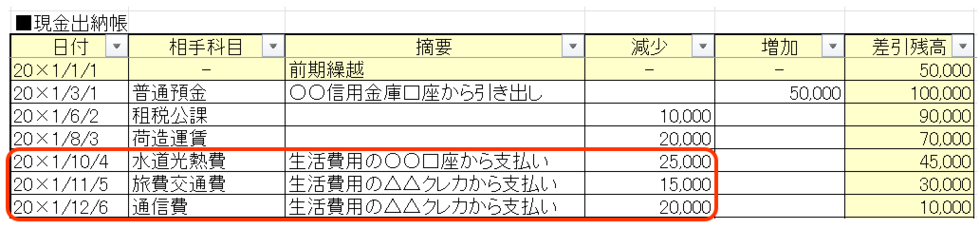

ほとんど生活費用で使っている

預金口座やクレジットカードから

事業用の経費を少し払っています。

この生活費用口座から引き落とされる場合の入力方法は

Q46で説明されている方法があると思います。

しかし、私はそのような生活費用の預金口座を多く持っています。

Q46の方法だと、預金出納帳をいくつも作成しなければならないので

ちょっと面倒です。

預金出納帳を作成しないですむ方法はありますか?

A53

預金出納帳を作成しないですむ方法はあります。

生活費用の預金口座やクレジットカードの支払いを

現金で支払ったとみなす方法です。

以下のとおり、現金出納帳にだけ入力します。

現金経費帳を使っている場合は

同様に、現金経費帳だけです。

「摘要」欄に生活費用の預金口座またはクレジットカードから

支払ったことをメモしておきます。

「現金で支払ったとみなす?どうもしっくりこない」

という方への、直感的な説明としては

▼生活費用の○○預金口座から水道光熱費25,000円を

現金で引き出して、すぐに支払った

▼△△クレジットカードを使って

旅費交通費15,000円、通信費20,000円を決済した、

本来は、翌月に35,000円が生活費用口座から引き落とされるけれども

利用した当月のうちに、クレジットカード会社に現金で支払った

実際は、現金で支払っているわけではないですけれども

上記のように現金で支払ったと仮定、想像して頂ければと思います。

現金出納帳の「差引残高」も仮定上の残高になってしまいますけれども、

個々の経費の証拠書類となるレシート等が残されており、

金額が正しければ、問題ございません。

Q&A一覧へ▲

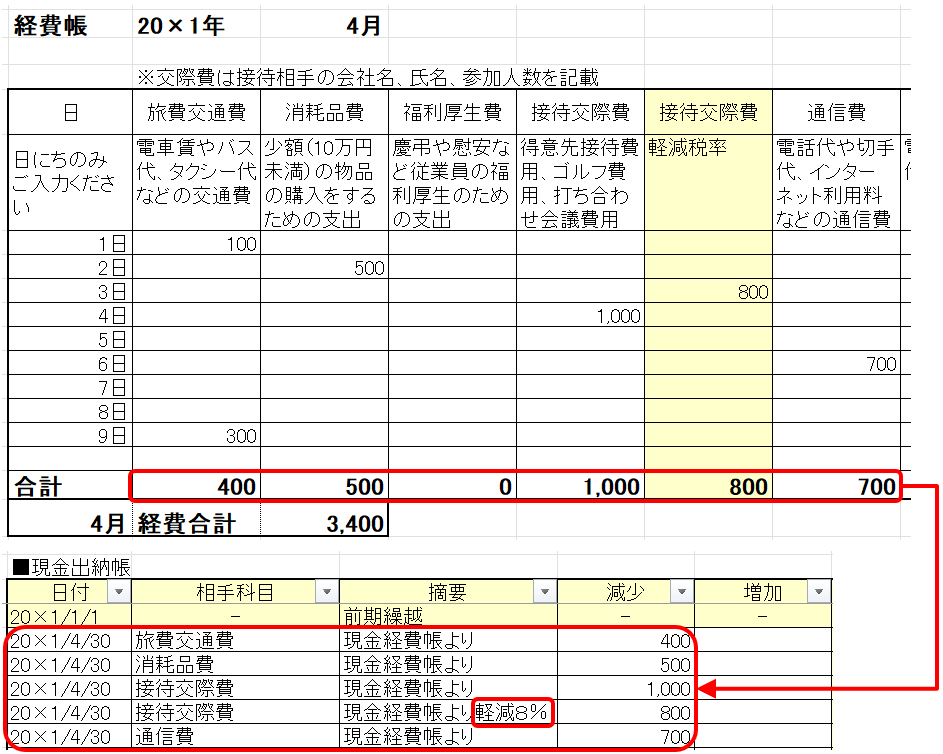

Q54

「現金経費帳」シートで、軽減税率の支払いを区分して入力する方法を教えてください。

A54

「現金経費帳」シートはソフトのプラグラムには影響しませんので、

自由に加工できます。

預金出納帳や現金出納帳と同様に、

通常税率10%の経費と、軽減税率8%の経費を2つに分けて入力し

摘要欄に「軽減8%」と目印を付けておくやり方でも構いません。

オススメなのは、以下のように、

軽減税率の欄を追加して入力していくのがラクだと思います。

上図では、交際費の欄を通常税率と軽減税率に分けております。

他にも軽減税率の支払いが発生する項目、

例えば飲食店で「仕入」項目を追加している場合、

それを通常税率と軽減税率の欄に分けて入力して頂いてかまいません。

Q&A一覧へ▲

Q55

令和5年10月以降にインボイスに登録しました。

初めて消費税の申告を行う場合、2割特例というルールがあると聞きました。

このエクセルソフトでは、そのルールでも申告できますか?

A55

申告できます。

2割特例による申告方法は次のリンク先をごらんください。

2割特例とは、売上にかかった消費税の2割だけを納めれば良い、

という特別ルールです。

簡易課税(小売業)に似た方法です。

簡易課税の詳しい内容については、次のリンク先をごらんください。

Q&A一覧へ▲

Q56

私は事業用の口座を10個もっております。

このソフトの預金出納帳は、5口座分しかありません。

預金出納帳の数を増やすことはできますか?

A56

預金出納帳の数を増やすことはできません。

このソフトの場合、Q53のやり方のように

5口座だけ預金出納帳に入力し、残り5口座は現金出納帳に入力する

といったやり方をするしかありません。

Q&A一覧へ▲

Q57

申込フォームに必要事項を入力して送信しました。

しかし、5分たっても申込受付確認のメールが届きません。

何度送信しても届きません。

代金振込先が分からないので代金を支払えません。

どうすればよいですか。

A57

お使いになっているメールのセキュリティ設定が原因だと思われます。

怪しいメールをはじく設定になっているのだと思います。

もしくは、申込フォームに入力した

ご自身のメールアドレスに誤りがあります。

以下のメールアドレスに、直接、ご連絡いただいた方が早いかもしれません。

nishidaystk@gmail.com

代金振込先をお伝えします。

このようなケースは結構ありますので、お気軽にご連絡ください。

Q&A一覧へ▲

Q58

税務署から指摘を受けないように、

購入証明として、請求書を頂けますか。

A58

購入申し込みを行った際に送られてくる

申込確認メールが請求書となります。金額と振込口座が記載されているメールです。

インボイス番号もそこに表示されております。

■申込確認メール

■入金後に送られてくる、支援開始連絡メール

■通帳の振り込み記録

これらを紙で印刷して保管しておけば、購入証明としては十分です。

請求書に決まった様式はなく、会社によって様々です。

会社の印鑑がなくても法的に問題ありません。

税務署から指摘を受けることはありません。

Q&A一覧へ▲

Q59

入金確認は、平日のみ、土日祝はお休みということですけれども、

申込受付も平日のみですか?

土日祝に申し込んでしまった場合、

平日に改めて申込し直す必要がありますか?

A59

平日に改めて申込し直す必要はありません。

購入申込受付は24時間年中無休です。

例えば、土曜日に入力サポートサービスの申込を行い、

その日のうちに1,000円の振り込み処理を行ったとします。

その場合、金融機関で振り込み処理が反映されるのは

月曜日(月曜日が祝日の場合は火曜日)になります。

入金確認は月曜日の午後3時以降に行います。

確認次第、支援開始の連絡メールをお送りします。

Q&A一覧へ▲

Q60

購入申し込みフォームで

入力サポートサービスに申し込んだのですけれども、

やっぱりキャンセルしたいです。

入金前にキャンセルするにはどうすれば良いですか。

A60

特に何もする必要はありません。

キャンセル連絡も不要です。

当社側としては、

入金確認のあと、サービス提供を開始しますので

お客様がご入金しない限りは何も行いません。

当社から入金を催促するようなこともありません。

ただし、入金後の返金には一切応じません。

じっくりご検討のうえ、お申し込みください。

Q&A一覧へ▲

Q61

入力サポートサービス利用の注意点で、

支援を打ち切る場合もあるということですけれども

具体的に、どのようなケースで打ち切りがあったのでしょうか。

A61

以下のようなケースで支援を打ち切りました。

・毎日毎日、1日に何度も「この経費の科目は何か」と質問される方

・同じ質問を、何度も何度も繰り返す方

・「証拠書類を送るので、入力代行してほしい」と要求される方

入力サポートサービスは、証拠書類の確認などは一切しないサービスです。

ソフトの入力方法やe-Taxの操作方法を助言するのみです。

独断と偏見で、当社の業務に支障が出る、サポートが難しいと判断した場合

打ち切りとしております。

料金の返金も行いません。

画面トップへ▲