経営、会計、税金Q&A

- Q1

総勘定元帳で、相手勘定科目が「諸口」と表示されるのは何ですか?

- Q2

- Q4

会社の決算月は3月が多いのですか?3月にしなくても大丈夫ですか?

- Q5

- Q6

- Q7

会社を始めたら、従業員にボーナスを必ず支給しなければなりませんか?

販路開拓や新製品の開発などに詳しい専門家を紹介してくれませんか?

- Q9

- Q10

営業のやり方をゼロから学ぶにはどうすればよろしいのでしょうか。

- Q11

起業後すぐに契約を結んでくれるはずのお客様がいなくなりました。今後が心配です。

- Q12

有名企業がどのようにして事業を始め、拡大していったのか知りたいです。

- Q14

前職では、給与計算月と支払月がひと月ズレていました。当社もこのようにすれば良いですか。

- Q15

お客様からの売上入金は、いったん社長の個人口座に入れています。問題はありますか?

- Q16

会社名義でFX取引をするには、法人口座をつくらなければいけませんか?

- Q17

8月にクレジットカードで消耗品を購入しました。決算仕訳はどうなりますか。

開業届を出し忘れた場合、出す前の売上は無かったものになってしまうのでしょうか?

- Q19

しばらくは役員報酬を無報酬にしようと思うのですが、法律上問題はありますか。

- Q20

- Q21

- Q22

去年、車を購入しましたが、一度も使っていません。減価償却費にできますか。

限界利益率=限界利益÷売上高が低い原因にはどういったものが考えられますか。

- Q24

- Q25

「源泉所得税の納期の特例の承認に関する申請書」の中身がスカスカです。

- Q26

「源泉所得税の納期の特例の承認に関する申請書」の「支給人員」には、社長も含まれますか?

- Q27

ピボットテーブルで、どうすれば取引先ごと、商品ごとの売上が分かりますか?

- Q29

このホームページの届出書類は指定形式とは異なっていますが、提出して大丈夫ですか?

- Q30

- Q31

社長個人のお金を会社に入れようと思います。この場合、勘定科目は何になりますか。

- Q32

「役員報酬」と「給与手当」で税金の計算も違ったりするんですか?

自社で開発するのか、社外の業者に外注するのか、どう判断すればいいのでしょうか。

- Q34

- Q35

- Q36

買掛金と未払金ってどちらも後払いのお金だと思うんですけど、何が違うんですか?

- Q37

会計事務所から分厚い書類を渡されました。これ全部が申告書になるんですか。

損益計算書の売上原価がマイナスになったんですけど、これって良いことですか。

- Q39

会社経営をはじめると、1年間でどんな税金を払うことになりますか。

- Q40

創業費償却や開業費償却、長期前払費用償却も、簡易キャッシュフロー計算に関係しますか?

- Q41

- Q42

完成品1つ1つの利益率が大きく異なる場合、どのように目標数値を決めれば良いですか。

前期分の売掛金を回収すると、今期の利益にあがり、法人税を支払う事になるのでしょうか?

- Q44

赤字を繰り越せる繰越欠損金ってどういうことですか?得なんですか?

- Q45

個人事業主の開業届は、税務署にだけ出しておけば大丈夫なんですか。

- Q46

税務署提出書類に「個人番号(マイナンバー)」を記入したくありません。

- Q47

社長が会社にお金を貸し付ける場合、利息を取ってもよいですか。

- Q49

- Q50

会社を休眠する場合、資本金分のお金を取り戻して良いですか?株主は私だけです。

- Q51

- Q52

来月が申告期限なのに、税務署から申告書等の書類が届きません。

- Q54

おたく様はクラウド会計をオススメしていないようですけれども、どうしてですか?

- Q55

- Q56

- Q57

ピボットテーブルとVLOOKUP関数の組み合わせがうまく行きません。

- Q59

社長に役員報酬(給与)を出さない場合も、給与関係の届出を出す必要はありますか。

- Q60

1年先までの前払金であれば、支払った時に経費に落とせるって本当ですか。

- Q61

税金や金利が安くなったり、補助金が通りやすくなる計画書があるんですか?

- Q62

自宅マンション家賃の一部を経費に落とす場合の仕訳を教えてください。

休眠中の会社であっても、法人税を支払ったら帳簿に記入しなければいけませんか?

- Q64

インターネット電子申告に必要なID(利用者識別番号)の取得方法を教えてください。

- Q65

7月に独立します。個人所得税の計算は、7月~12月の給与で計算されますか?

- Q66

経費に認められるかどうか、税務署はどのタイミングで判断しますか?申告時ですか?

- Q67

青色申告の10万控除から65万円控除に変更する場合、何か手続が必要ですか?

- Q69

- Q70

- Q71

- Q72

架空の経費を多く計上して、消費税の還付を申告したらどうなりますか?

- Q73

Q1

総勘定元帳という帳簿で、

預金の相手勘定科目が「消耗品」と表示されたり、

「諸口」と表示されたりするのは何ですか?

A1

総勘定元帳のルールで、

相手勘定科目が2つ以上の場合、

「諸口」と表示することになっています。

例えば、

(借方)消耗品100

(貸方)預金100

という仕訳の場合、

総勘定元帳の「預金」勘定科目の相手勘定科目は、

「消耗品100」と表示されます。一方、

(借方)消耗品80+通信費20

(貸方)預金100

という仕訳の場合、総勘定元帳の「預金」勘定科目の相手勘定科目は、

「諸口100」と表示されます。

「諸口」とせずに細かく表示してしまうと、

「預金」という勘定科目の動きが分かりづらくなるからです。

Q&A一覧へ▲

Q2

会社の決算日はどのように決めればいいですか?

A2

決める基準は2つあります。

【1.忙しくない時期にする】

例えば、6月を決算月にした場合、

8月末までに決算書と税務申告書を作成して、税金を納めなければなりません。

7月8月は決算書作成のための資料の準備や

税理士との打ち合わせなどでバタバタします。

売上が落ち着く、余裕のある時期を決算月に選びます。

【2.最初の会計期間が長くなるように決める】

資本金が1,000万円未満であれば、

通常、会計期間2年度まで消費税がかかりません(A3参照)。

例えば、

会社設立が7月で決算月を6月末にし、会計期間を一番長くすると、

最初の会計期間1年+次の会計期間1年=合計2年間消費税がかかりません。

一方、

会社設立が7月で決算月を3月末にすると、

最初の会計期間9ヶ月間+次の会計期間1年間=合計1年9ヶ月となり、

決算月を6月末にした場合と比べて、

消費税がかからない期間が、3ヶ月短くなってしまいます。

以上、2つの基準で決めます。

Q&A一覧へ▲

Q3

会社を設立してすぐは消費税を払わなくても良いと聞きました。

消費税はいつから支払うことになるんですか?

A3

消費税の支払いがスタートするタイミングは、設立した時の資本金と売上の金額によります。

【設立した時の資本金】

1,000万円未満→1年目は消費税の支払いは無し。

1,000万円以上→1年目から消費税の支払いがスタート。

【売上の金額】

前々年の売上が1,000万円を超えると、消費税の支払いがスタートします。

会社を設立して1年目と2年目は「前々年の売上」自体が無いため、

消費税を納める必要はありません。

資本金が1,000万円以下であれば、

一番早くて、3年目から消費税の申告・納付がスタートします。

1年目も2年目も売上が1,000万円以下であれば、

3年目も4年目も消費税の支払いはありません。

ほとんどの会社は以上のパターンにあてはまります。

しかし、次のように

2年目からスタートする例外パターンもあります。

1年目の上半期6ヶ月間の売上と人件費が

共に1,000万円を超えると

2年目から消費税の支払いがスタート

例外は他にもあります。

スタート時の売上や資本金が大きくなる会社は、

設立時に税理士に相談、確認すると良いと思います。

Q&A一覧へ▲

Q4

会社の決算月は3月が多いのですか?3月にしなくても大丈夫ですか?

A4

A2のとおり、余裕がある時期を決算月にする会社が多いので、

会社によって様々です。3月にこだわる必要はありません。

決算月は後で変更することもできます。

Q&A一覧へ▲

Q5

税務署と都税事務所の違いは何ですか?

A5

税務署は国の機関で、都税事務所、県税事務所は地方の機関です。

税金には国に納めるものと、地方に納めるものがあり、

国に納めるものは税務署に、地方に納めるものは都税事務所に納めます。

税務署も都税事務所も税務調査にくることがあります。

Q&A一覧へ▲

Q6

融資を受けるときにかかる税金ってあるんですか?

税金で持っていかれると、使えるお金が少なくなるので心配です。

A6

融資を受けたときにかかる税金はありません。

税金は商品・サービスを売って得た「もうけ」にかかります。

お金を借りるだけでは「もうけ」になりません。

同様に、お金を返すのも費用にはなりません。

Q&A一覧へ▲

Q7

会社を始めたら、従業員にボーナスを必ず支給しなければなりませんか?

売上がどれくらい上がるかまだ分からないですし、

金額もいくらにしたらいいのか分かりません。

A7

売上の様子を見て、余裕が出てから支給して大丈夫です。

従業員が10人未満の会社で、

ボーナスを出しているところはほとんどありません。

規模が小さいうちは出したくてもなかなか出せないようです。

金額については、資金繰り表を使って

ボーナスを出しても事業に使うお金が不足しないことを確かめ、

従業員がやる気を出してくれそうな、ささやかな金額にすると良いでしょう。

うっかり大盤振る舞いすると、次回のボーナスが大変です。

Q&A一覧へ▲

Q8

販路開拓や新製品の開発などに詳しい専門家を紹介してくれませんか?

実務経験がある人が良いです。

A8

各地域にある「中小企業診断協会」では

会員である中小企業診断士の紹介・あっせんを無料で行っておりますので、

ご利用を考えてはいかがでしょうか。

紹介は無料ですが、

助言などのサービスを受ける場合は料金がかかりますのでご留意ください。

販路開拓や新商品のアイデアを専門家からそのまま教えてもらうのではなく、

アイデアを生み出すための仕組み、方法を教えてもらうようにしてください。

そうしないと、根本的な解決にはなりません。

Q&A一覧へ▲

Q9

起業家同士が知り合い、情報交換ができる場はありますか?

あまりお金をかけずに、気楽に参加できるところが良いです。

A9

商工会議所の異業種交流会をオススメします。

会費は年間2万円かかりませんし、交流会の参加費も1回、3,000円程度です。

若手起業家中心の交流会、その他勉強会、セミナーなども開かれ、

そこに行けば、同じ境遇の方がいらっしゃるはずです。

Q&A一覧へ▲

Q10

営業経験がないまま独立開業します。

営業のやり方をゼロから学ぶにはどうすればよろしいのでしょうか。

A10

商工会議所や創業支援機関、民間の団体などが

営業担当者向けに開催している研修セミナーに参加してみてはいかがでしょうか。

お近くの地域で開催されているセミナーをインターネットで探してみてください。

同業者団体の協会、組合に加入し、その会合などに顔を出すのも1つです。

営業のやり方をどのように身に付けたのか、どのように営業をかけているのか、

同業者のお話を聞いてみると良いと思います。具体的で、参考になるはずです。

Q&A一覧へ▲

Q11

起業後すぐに契約を結んでくれるはずのお客様がいなくなりました。

今後、経営を続けていけるか心配です。

A11

もう一度、経営理念(創業動機)を思い出してみましょう。

そのお客様と取引するためだけに会社を設立したのではないはずです。

良い商品、サービスを多くのお客様に提供したい、

という動機で会社を設立したのであれば、

気持ちを切り替え、新規顧客獲得に向けて進みましょう。

事業を続けていくには、新規顧客の開拓は欠かせません。

会社の規模が小さいうちに、開拓のやり方を試し、磨いておくのが重要です。

Q&A一覧へ▲

Q12

有名企業がどのようにして事業を始め、拡大していったのか知りたいです。

A12

有名企業の社長が書いた本や、

「有名企業○○はなぜ成功したのか」というビジネス書を読むと良いかもしれません。

インターネットや本屋で検索してみてください。

他にも、商工会議所が有名企業の社長を招いて講演会を開催しています。

それに参加してお話を聞いたり、

その後社長を囲んだ会食が開かれることがありますので、

そこで質問してみるという手もあります。

業種が異なっても、成功した社長の話は参考になりますし、勇気づけられると思います。

Q&A一覧へ▲

Q13

給与の支払日はいつにすれば良いですか?

A13

資金繰りから判断します。

給与の支払い日と仕入代金の支払い日、売上入金日のタイミングを考えて、

毎月、資金の余裕がありそうな時期に給与支払日を設定します。

Q&A一覧へ▲

Q14

現在、給与計算のルールを検討中です。

前職では、給与計算月と支払月がひと月ズレていました。

例えば、3月の勤務実績を元に翌月4月に給与計算し、4月にお金を振りこんでいました。

当社もこのように給与計算月と支払月をずらしてルールを決めればよいですか。

A14

前職と同じように、給与計算月≠給与支払月としても良いですし、

給与計算月=給与支払月としても良いです。

経理処理の面でいえば、

給与計算月=給与支払月が分かりやすいです。

良くあるのが、20日締め、当月25日払いというルールです。

このルールだと、例えば、

3月分(2月21日~3月20日)の勤務実績を元に

給与を計算し、3月25日に給与を支払います。

3月に支払ったのが3月分の給与になりますので、分かりやすいです。

詳細は省きますけれども、決算の処理もラクです。

大企業の場合、月末締め、翌月払いのルールが多いです。

3月分の勤務実績を元に4月に給与を計算し、4月に支払います。

大企業は従業員の人数や、手当の種類も多く、

計算に時間がかかるので、翌月払いとなります。

人数の少ない中小企業の場合、計算には時間がかかりません。

20日締め、25日払いでも十分間に合います。

余裕をもって、末日払いにしても良いと思います。

ルールを大企業に合わせる必要はありません。

Q&A一覧へ▲

Q15

お客様からの売上入金は、いったん社長の個人口座に入れ、

その後、会社の口座に移しています。何か問題はありますか?

A15

社長の口座を通して売上入金していると、

「売上を抜いているのではないか」

と税務署から疑われます。

例えば、

売上入金が100円、話を単純にするため、経費支払はゼロとします。

お客様から会社口座に直接100円が振り込まれていれば、

税務署は

「売上は確かに100円だけですね」

と判断し、税金は100円×40%=40円で大丈夫です。

一方、

社長の口座を通して100円が振り込まれている場合、

税務署は「売上は100円以外にもあるのでは?」と疑ってきます。

「本当は、お客様から社長の口座に300円振り込まれていたにも関わらず、

社長が200円抜いて、100円しか会社の口座に振り込んでいないのでは?

本当は300円×40%=120円の税金なのに、40円しか払っていないのでは?」

と怪しまれます。社長の口座もチェックされ、

税務署を納得させる説明ができないと、

追加で税金を払わされる可能性があります。

会社の事業にかかるお金のやり取りは、

直接、会社の口座を通して行いましょう。

売上だけでなく、仕入についても同様です。

Q&A一覧へ▲

Q16

会社名義でFX取引をするには、法人口座をつくらなければいけませんか?

個人口座で取引することはできませんか?

A16

法人口座は法人名義、個人口座は個人名義でしかつくれません。

会社名義で取引するには、法人口座をつくる必要があります。

Q&A一覧へ▲

Q17

8月決算の会社です。8月にクレジットカードで消耗品を購入しました。

9月に預金口座から引き落としされます。

決算ではどのような仕訳をきればよいですか?

A17

決算では、

(借方)消耗品 (貸方)未払金

という仕訳を切り、翌期の9月には

(借方)未払金 (貸方)普通預金

という仕訳を切ります。

毎月だいたい同じ金額であったり、金額が数万円程度であれば、

決算では何もせず、9月にお金が引き落とされた時に、

(借方)消耗品 (貸方)普通預金

という仕訳を切っても問題ありません。

Q&A一覧へ▲

Q18

去年の1月に開業した12月決算の会社なのですが、

開業届を出し忘れていて、10月に出しました。

1月から9月の売上は無かったものになってしまうのでしょうか?

A18

無かったものにはなりません。

1月から9月の売上も含めて、1年間の売上を計算し、

決算書と税務申告書を作成します。

届出は忘れたからといって罰則があるわけでもなく、大きな問題はありません。

会社の経営実態として、1月から12月までにあがった売上を申告してください。

逆に、もし含めなかったら、

売上と利益の漏れとして、税務署から

「税金が少ないです。追加で払ってください」

と指摘を受ける可能性があります。

Q&A一覧へ▲

Q19

会社員を続けながら、副業で会社を設立します。

従業員はいません。しばらくは役員報酬を無報酬にしようと思うのですが、

法律上問題はありますか。

A19

法律上、無報酬にすることに何の問題もありません。

複数の会社を経営している社長の場合など、

経営者無報酬にしている会社は普通にあります。

ただし、会社が稼いだお金は会社のモノですので、

無報酬だと、会社からお金を引き出して自由に使うことはできません。

使いたい場合は、役員報酬として会社から社長にお金を払う

という流れが必要になります。

役員報酬は

設立1期目であれば、いつからでも支払いを開始できます。

事業が軌道に乗ってから考えてもよいと思います。

2期目以降は、新しい期が始まって3ヶ月以内に

役員報酬の支払いを開始する必要があります。

Q&A一覧へ▲

Q20

親族から借りたお金も借入金として計上できますか。

A20

できます。

ただし、相手が親族であっても金銭消費貸借契約を結び、返済ルールを決め、

そのとおりに返済を行い、利息を支払う必要があります。

利息も支払わず、返済もしていない状態だと

税務署から「実際は返す必要のない贈与ですよね?」とみなされて

追加で税金を払わされる可能性があります。

Q&A一覧へ▲

Q21

金融機関への借金返済は経費にできますか?

A21

できません。

金融機関から借りたお金の入金が売上にならないのと同じで、

返済するお金も経費にできません。

借りたお金を、事業のために使った場合、経費になります。

Q&A一覧へ▲

Q22

植木の事業をしています。去年、車を購入しましたが、一度も使っていません。

この車を決算で減価償却費にすることはできますか?

A22

できません。

「減価償却費とお金の関係について」で説明したとおり、

売上を得るために使った時にはじめて、減価償却費にできます。

使った時から減価償却費を計算してください。

売上-費用=利益ですので、

使っていないのに減価償却費を費用にしてしまうと、

「不正に費用を大きくして、利益と納める税金を少なくした」

と税務署から言われ、追加で税金を払わされる可能性があります。

Q&A一覧へ▲

Q23

限界利益率=限界利益÷売上高が低いです。

原因にはどういったものが考えられますか。

A23

限界利益率が低い原因としてよくあるのは次のとおりです。

■商品サービスの販売単価が低い。

■仕入単価が高い。

■限界利益率の高いものが売れず、低いものばかり売れていて

会社全体の限界利益率が低くなってしまっている。

■商品のロス(失敗品、無駄な在庫)が多い。

利益率を改善するには、これらの原因を取り除く工夫が必要になります。

Q&A一覧へ▲

Q24

税理士事務所と会計事務所の違いは何ですか?

A24

どちらも同じ会計事務所です。

会計事務所は税理士の他に、税理士資格を持つ公認会計士も開いています。

■税理士事務所→税理士がやっている会計事務所

■会計事務所→税理士資格を持つ公認会計士または税理士がやっている会計事務所

となります。

Q&A一覧へ▲

Q25

法人設立届出書と一緒に

「源泉所得税の納期の特例の承認に関する申請書」を作ってみましたが、

会社と社長の住所氏名を書いただけで、中身がスカスカです。

これで提出して大丈夫なんですか?

A25

大丈夫です。真ん中の

「申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額」

という箇所は、すでに従業員に給与を支払っている会社が記入するものです。

御社はまだ設立したばかりで給与を支払っていないので、書く必要はありません。

Q&A一覧へ▲

Q26

会社を設立して、しばらくたってから

「源泉所得税の納期の特例の承認に関する申請書」を提出することになりました。

「申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額」

という箇所に記入する必要があります。

その中の「支給人員」には、社長の数も含めるのでしょうか?

A26

源泉所得税が発生する人の数を記入しますので、社長の数も含めます。

役員報酬も従業員の給与も、取り扱いは全く同じです。

Q&A一覧へ▲

Q27

いくら以上のモノを買ったら減価償却費が必要になりますか?

A27

中小企業では、仕入外注以外で30万円以上のモノを買った場合、

固定資産として計上し、減価償却費の計算が必要になります。

30万円未満のモノは全額経費にすることができます。

ただし、年間合計300万円までです。

Q&A一覧へ▲

Q28

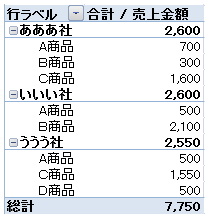

ピボットテーブルで名寄せして請求書を作りたいです。

商品ごとの売上も請求書に載せたいです。

どうすれば取引先ごと、商品ごとの売上が分かりますか?

A28

「ピボットテーブルのフィールドリスト」で

「商品名」にもチェックを入れます。

「行」ラベルに「商品名」が加わります。すると、

ピボットテーブルに取引先ごと、各商品ごとの売上が表示されます。

これを元にして請求書を作成します。

「行」ラベルの中は上から順に「取引先」、「商品名」とします。

下図のように、上から順に「商品名」、「取引先」になっていると

取引先ごとの売上が表示されません。

この場合、マウスを使って順番を入れ替えてください。

Q&A一覧へ▲

Q29

このホームページからダウンロードできる

個人事業主の開業届や法人設立届、異動届、その他書類の形式の中で

税務署、都道府県、市町村指定の形式とは異なるものがあります。

最新版の形式とも若干、違う点があるようです。

提出しても大丈夫なんですか?

A29

大丈夫です。

必要事項が記入されていれば認められます。

形式は毎年のようにちょこちょこ変更されますけれども、

本質的な変更はほとんどありません。

大きな変更が行われた場合には、

その都度、当事務所でも対応します。

Q&A一覧へ▲

Q30

会社の帳簿を単式簿記で作成することはできますか。

複式簿記は強制されているのでしょうか。

A30

法人は必ず複式簿記で帳簿を付けなければならない、

と定めた法律ルールはありません。

では単式簿記を選択することは可能かというと、不可能です。

事実上、複式簿記を選択せざるを得ないルールになっています。

単式簿記は家計簿計簿のように現金預金の動きだけを帳簿に付けるやり方で、

収益費用と資産負債を区別しないやり方です。

損益計算書のようなものは作れますけれども、

貸借対照表は作れません。

そして税金を申告する際、法律ルールで

「会社は貸借対照表を出さなければならない」と定められています。

単式簿記では貸借対照表を作成できません。

結局、複式簿記を選択せざるをえません。

Q&A一覧へ▲

Q31

会社の事業を続けるためのお金が足りなくなりました。

できるだけ借金はしたくないので、とりあえず、

わたくし社長個人のお金を会社に入れようと思います。

この場合、勘定科目は何になりますか。

A31

勘定科目は「短期借入金」となります。仕訳は、

(借)現金預金 (貸)短期借入金

となります。会社が社長から一時的にお金を借りた、という扱いになります。

社長に利息を支払う必要はありません。

自分が代表をつとめる会社が、自分から借金するということなので、

基本的に返済不要なもの=資本金と似たようなものになります。

銀行から問題視されることはありません。

融資判断で不利になることはありません。

増資の手続を行って、正式に「資本金」とすることもできます。

(借)現金預金 (貸)資本金

しかし、登記手続の手間や費用がかかります。

とりあえずは「短期借入金」処理することをオススメします。

この短期借入金は、後で

資本金に変える(=デットエクイティスワップといいます)こともできます。

(借)短期借入金 (貸)資本金

Q&A一覧へ▲

Q32

会社の帳簿を見ると、

役員に支払うお金は「役員報酬」、

従業員に支払うお金は「給料手当」となってます。

経費項目が違ってますけど、税金の計算も違ったりするんですか?

A32

税金の計算は同じです。

項目は違っても、税金の計算上はどちらも同じ「給与所得」となります。

役員と従業員の給与をまとめて

経費項目「給与手当」1つにしている会社もあります。

従業員の方に役員報酬の金額を知られたくない場合にまとめます。

Q&A一覧へ▲

Q33

ITソフトウェア開発の事業を行っています。

自社で開発するのか、社外の業者に外注するのかは、

どのように判断すればいいのでしょうか。

A33

それぞれの場合のメリットとデメリットを考え、判断します。

■開発にかかる費用はどちらが安いか(自社開発の場合、受注がない時も人件費が発生してしまう)

■開発にかかる時間はどちらが早いか

■ソフトウェアの品質はどちらが高いか

■受注内容の変更は起きやすいか、起きたとき柔軟に対応できるか

以上のように、

自社開発の場合、外注の場合でそれぞれ考えをめぐらし、

総合的にどちらが得かで判断します。

Q&A一覧へ▲

Q34

色々な業者、団体が起業家、創業者向けに

いわゆる「創業塾」セミナーを開いています。

これって何ですか?創業前に参加しておいた方が良いですか。

A34

「創業塾」とは、創業にあたって必要な

知識、経営、法律、会計、税金等の基本を学ぶためのセミナー、講座です。

公的な団体だけでなく、民間事業者も主催しています。

何かと勉強になると思いますので、

参加費用や時間に余裕があれば参加すると良いと思います。

交流会なども合わせて行っているところが多いです。

なお、

当事務所の支援を受ける方は、特に参加する必要はないと思います。

公認会計士と中小企業診断士、税理士の資格を持つ

所長自身が創業計画書の作成支援を通して、

法律、経営、会計、税金の説明や質問回答をその都度行いますので、

開業時には、創業塾以上の知識が身についていると思います。

Q&A一覧へ▲

Q35

当店はアルバイトを雇っています。

アルバイトの給与も源泉所得税を差し引く必要がありますか?

私も昔アルバイトしていましたけれども、差し引かれていた記憶はありません。

A35

差し引く必要があります。

ただし、月給額面88,000円未満(社会保険未加入)の場合、

源泉所得税はゼロですので、結局、額面そのままの支給となります。

昔のアルバイト時代、差し引かれていなかったのはこのためだと思います。

事務手続としては、

「給与所得者の扶養控除等(異動)申告書」

をアルバイトの方にご記入いただき、お店、会社側で保管しておいてください。

これを書いておくことで88,000円未満は税金ゼロという扱いになります。

お近くの税務署または国税庁のホームページから入手できますので、

紙印刷してお使いください。

Q&A一覧へ▲

Q36

買掛金と未払金ってどちらも後払いのお金だと思うんですけど、何が違うんですか?

A36

支払対象が異なります。

■買掛金→仕入の後払い

■未払金→仕入以外の後払い

です。なお、売掛金、未収金の関係も同じです。

売上に対するものは売掛金、

売上以外に対するものは未収金です。

Q&A一覧へ▲

Q37

決算が終わって、

会計事務所から「申告書です」と言われて分厚い書類を渡されました。

これ全部が申告書になるんですか。

A37

全部まとめて申告書とお考えください。

申告書は大きく2つに分けられます。

■国に対する申告書=法人税申告書、消費税申告書

■地方に対する申告書=地方税(事業税、都道府県民税、市町村民税)

申告書の分厚い書類の中には、この2つが含まれているはずです。

これら申告書の計算根拠として、

決算書や勘定科目の内訳書などが添付されます。

分厚い書類のうち、どの部分がどの申告書になるのかは

会計事務所に確認してください。

Q&A一覧へ▲

Q38

損益計算書の売上原価がマイナスになったんですけど、これって良いことですか。

A38

売上原価自体がマイナスになることは絶対にありえません。

損益計算書上、

売上マイナス売上原価=売上総利益(粗利益)と計算します。

おそらく、計算式の表現として、マイナス表示されているのではと思います。

もし売上原価自体がマイナスになっている場合は誤りです。

マイナスの売上原価は、

代金を払って商品を仕入れたのではなく、

代金をもらって商品を仕入れたという状態を意味します。

現実的にありえません。

一度、顧問税理士にご相談ください。

Q&A一覧へ▲

Q39

会社経営をはじめると、1年間でどんな税金を払うことになりますか。

A39

通常、1年目に払うことになる税金は次のとおりです。

金額の大きいものについて説明します。

▼法人税など

決算が終わった後、

利益が出ていたら納める税金と利益が出ていなくても納める税金があります。

利益が出ていなくても払う税金は、法人住民税です。

納付期限は決算月の2ヶ月後です。

決算月は会社が自由に決められますので、納付期限も様々です。

1月決算の会社→3月納付期限、

3月決算の会社→5月納付期限、

6月決算の会社→8月納付期限などです。

▼源泉所得税

7月と1月に従業員などから預かった源泉所得税をおさめます。

毎月、税金を差し引いた給与を従業員に支払っていると思います。

差し引いた税金は7月、1月の年2回納めます。

▼消費税

売上が年間1,000万円を超えた場合、

3年目から消費税を払うことになります。

法人税と同じく、納付期限は決算月の2ヶ月後です。

金額が大きい、主な税金は以上です。

Q&A一覧へ▲

Q40

簡易キャッシュフローについて質問です。

「1年間に稼ぐお金=減価償却費+利益」となるのは、

減価償却費と同額のお金を誰かに支払うわけではないから、ということでした。

創業費償却や開業費償却、長期前払費用償却なども

減価償却費と同様に、経費だけれども、

それと同額のお金を誰かに支払うわけではない項目です。

であれば、これらの経費がある場合、

簡易キャッシュフローの計算式は変わってきますか。

A40

変わります。

「1年間に稼ぐお金=

減価償却費+創業費償却+開業費償却+長期前払費用償却+利益」

となります。

簡易キャッシュフロー自体、

会社が1年間に稼ぐお金をざっくり計算するものです。

創業費償却額などが少額であれば、無視するのも1つのやり方です。

経営上、キャッシュフローを控え目に計算する分には問題ありません。

Q&A一覧へ▲

Q41

会社の資本金を増やす、増資をしたいです。

会社設立の時と同じように、公証人役場と法務局に行く必要がありますか。

A41

公証人役場に行く必要はありません。

公証人役場に行くのは、設立の時だけです。

法務局だけで大丈夫です。

登記簿に記載されている「資本金の額」の変更登記が必要になります。

資本金の変更登記が完了した後は、

税務署、都道府県税事務所、市町村に

届出(異動届出書)を出す必要があります。

異動届書の形式はエクセルで提供しております。

よろしければ次のリンク先へどうぞ。

Q&A一覧へ▲

Q42

製造業を営んでおります。

お客様からの個別注文に合わせて材料発注から加工まで行っております。

完成品1つ1つの売上高も原価率(利益率)も大きく異なります。

会社の目標を設定しようと思うのですけれども、

売上高、粗利益額(限界利益額)、利益率のどれを使えばよいですか。

A42

完成品1つ1つの売上高や原価率(利益率)が毎回大きく異なる場合、

売上高や利益率を目標として使うのは、しっくりこないと思います。

粗利益(限界利益)の額を目標に使うと良いです。

固定費を上回る粗利益額を目標にしましょう。

Q&A一覧へ▲

Q43

今期から休眠中で、活動はしていないのですが、

今期あたまに前期分の売掛金を回収しています。

この場合、今期の利益にあがり、法人税を支払う事になるのでしょうか?

A43

その売掛金にかかる売上を前期決算で計上したなら

その分の法人税は前期に納めています。

当期は売掛金、お金を回収しただけであって、

商品サービスを売ったわけではありません。

売上利益は発生していません。

当期に改めて法人税を払う必要はありません。

Q&A一覧へ▲

Q44

会社法人が青色申告をすると、10年間

個人事業主が青色申告をすると、3年間

赤字を繰り越せる繰越欠損金が認められると聞きました。

それってどういうことですか?得なんですか?

A44

得です。

過去の赤字を経費のように扱うことができますので、節税になります。

繰越欠損金が認められない白色申告の場合と

認められる青色申告の場合を比較すると分かりやすいです。

単位は「万円」とします。

| 白色申告 | 1年目 | 2年目 |

| 売上 | 50 | 500 |

| 経費 | ▲100 | ▲250 |

| 税引前利益 | ▲50 | +250 |

| 税金(40%) | 0 | 100 |

| 青色申告 | 1年目 | 2年目 |

| 売上 | 50 | 500 |

| 経費 | ▲100 | ▲250 |

| 税引前利益 | ▲50 | +250 |

| 繰越欠損金 | - | ▲50 |

| 欠損差引利益 | ▲50 | +200 |

| 税金(40%) | 0 | 80 |

| 個人事業主の青色申告 | 2年目 |

| 売上 | 500 |

| 経費 | ▲250 |

| 税引前利益(所得) | +250 |

| 青色申告特別控除 | ▲65 |

| 繰越欠損金 | ▲50 |

| 特別控除欠損差引後の利益(所得) | +135 |

| 税金(40%) | 54 |

個人事業主の場合、利益を所得と呼びます。

白色申告の2年目税額100万円と比べると、

青色申告の税額は半分になっています。

青色申告による個人事業主の節税メリットは大きいです。

なお、もし税引前所得が黒字+30万円の場合は、

上限65万円まで全額控除できず、30万円だけの控除となります。

所得30-特別控除30=最終所得0円です。税金も0円です。

Q&A一覧へ▲

Q45

個人事業主の開業届は

税務署にだけ出しておけば良いという話を聞きます。

都道府県や市町村に提出しなくても大丈夫なんですか。

A45

税務署にだけきちんと提出しておけば

大きな問題はありません。

個人事業主のみなさまは来年1月以降に

税務署に確定申告を行います。

申告情報は税務署から都道府県、市町村に直接伝達されます。

都道府県、市町村はその情報を元に住民税を計算します。

開業したことは、その際に伝わるからです。

しかし、本来は都道府県と市町村にも提出するルールです。

余裕のある方は、提出しておきましょう。

都道府県によっては、

市町村には提出不要、

都道府県税事務所にだけ提出すれば良い、

というところもあります。

開業場所の自治体ホームページで確認しておきましょう。

Q&A一覧へ▲

Q46

「個人事業主の開業届」や「給与支払事務所等の開設・移転・廃止届出書」に

「個人番号(マイナンバー)」を記入する欄があります。

情報漏えいが怖いので記入したくありません。

A46

今のところ、記入しなくても大丈夫です。

税務署は受け付けてくれます。

Q&A一覧へ▲

Q47

個人事業主の「青色申告承認申請書」の下の方に

「備付帳簿名」という項目があります。

エクセルソフトでは「総勘定元帳」というところにチェックがしてありますけど

総勘定元帳ってなんですか?

この帳簿を1つ備え付けておけば青色申告と認められますか。

A47

まず総勘定元帳ですけれども、

これは各項目ごとの増減をまとめた帳簿です。

売上や仕入、経費などの項目それぞれについて

何月何日にいくら増加減少したのか分かるようにしたものです。

下図は、当事務所が提供する無料会計ソフト

「楽しいかもしれない青色申告」の総勘定元帳です。

会計ソフトによって形はさまざまですけれども、内容は同じです。

最低限、この総勘定元帳1つだけ備え付けておけば

青色申告と認められます。

詳しくは次のリンク先をごらんください。

現金出納帳や仕訳帳にも追加でチェックしたいという方は、

白丸「○」を黒丸「●」に変えて頂いてかまいません。

Q&A一覧へ▲

Q48

社長が会社にお金を貸し付ける=会社が社長からお金を借りる場合、

利息を取ってもよいですか。

A48

利息を取っても良いです。

ただし、相場を大きく上回る高額な利息を取ってしまうと

経費として認められませんので、ご注意ください。

また、社長は利息収入を雑所得として

確定申告する必要があります。

利息を取らない場合は、特に、何も問題はありません。

Q&A一覧へ▲

Q49

個人事業主で開業準備をすすめています。

生活費用と事業用の預金口座を分けた方が良いと聞きました。

屋号(店名)名義の事業用口座を作った方が良いということでしょうか。

A49

預金口座は、生活費用と事業用に分けた方が良いと思います。

事業専用の口座を作ることで

事業による入出金の流れが分かりやすくなるからです。

お金がどれくらい増えたかすぐに分かりますし、経理処理にも便利です。

売上用、仕入用、経費用と口座を分けて使う方もいらっしゃいます。

しかし、

これは口座の使い方の話であって

屋号名義の口座が必要という話ではありません。

特に理由がなければ、

屋号名義の口座を作る必要はありません。

例えば、個人名義の口座をすでに

三菱東京UFJ、三井住友、みずほの3つ持っており、

それぞれ生活費用に使っていたけれども、

みずほはそんなに使っていなかった。

今後は、みずほを事業用口座として使う

という形でも全く問題ありません。

当事務所が支援した個人事業主の方々の場合、

屋号名義の口座を新たに作るのではなく、

すでに持っている個人名義の口座を

そのまま事業用に流用している方がほとんどです。

金融機関によっては、

屋号名義の口座開設には時間がかかったり、

振り込みに特別な手続が必要になることもあります。

余計な手間がかかります。

請求書をお客様に送る際、

売上代金の振込先に個人名を出したくないなど

特別な理由がなければ、そのまま個人名義で問題ありません。

Q&A一覧へ▲

Q50

A50

資本金はスタート時点のお金という意味しかありません。

100万円そのままの金額を取り戻すことはできません。

取り戻せる金額は、

現在時点の貸借対照表「純資産の部」の合計額です。

純資産の部合計が80万円なら、80万円だけ取り戻せます。

Q&A一覧へ▲

Q51

青色申告はしっかり帳簿を作る方法、

白色申告はざっくり帳簿を作る方法ということですけど、

具体的にどこがどう違うんですか。

A51

個人事業主の場合、法人の場合、それぞれ順番に違いを説明します。

まずは個人事業主の場合です。

| ▼個人事業主の場合 | 青色申告 | 白色申告 |

| 作成する決算書 | 貸借対照表 損益計算書 | 収支内訳書(損益計算書) |

| 作成する帳簿 | 総勘定元帳 | 売上仕入経費の記録 |

| メリット | 節税特典あり 帳簿に信用あり | 帳簿作成がラク 会計知識は不要 |

| デメリット | 帳簿作成に手間 会計知識が必要 | 節税特典なし 帳簿に信用なし |

上図のとおり、

個人事業主の青色申告と白色申告では、

作成しなければならない決算書や会計帳簿に違いがあります。

青色申告とは、会計ルールに従って帳簿と決算書を作成し、納税する方法です。

決算書は貸借対照表、損益計算書の2種類を作成しなければならず、

総勘定元帳という会計帳簿の整備も求められます。

手間はかかりますけれども、

会計ルールに従って利益を正確に計算し、

きちんと税金計算、納税しているということで、

節税特典が受けられるメリットがあります。

会計ルールに従っているということで

帳簿にも信用があります。

白色申告とは、会計ルールを省略して帳簿と決算書を作成し、納税する方法です。

収支内訳書という損益計算書のような決算書1種類だけ作成すれば申告できます。

貸借対照表や総勘定元帳という会計帳簿を作成する必要はありません。

決算書作成に手間はかからず、会計知識も不要です。

その代わり、

利益計算および税金計算の正確さが落ちるため、

青色申告のような節税特典は受けられません。

帳簿の信用も落ちます。

黒字であっても、金融機関に信用してもらえません。

次に法人の場合です。

| ▼法人の場合 | 青色申告 | 白色申告 |

| 作成する決算書 | 貸借対照表 損益計算書 | 貸借対照表 損益計算書 |

| 作成する帳簿 | 総勘定元帳 | 総勘定元帳 |

| メリット | 節税特典あり 帳簿に信用あり | なし |

| デメリット | 帳簿作成に手間 会計知識が必要 | 節税特典なし 帳簿作成に手間 会計知識が必要 帳簿に信用なし |

法人の場合、白色申告にするメリットは特にありません。

法人は貸借対照表の作成が義務付けられているため、

白色申告であっても損益計算書(収支内訳書)だけ作るということはできません。

会計ルールを省略できません。

貸借対照表を作るには会計知識が必要で、

決算書および帳簿作成にかかる手間は青色申告と変わりません。

個人事業主のような白色申告メリットはありません。

同じ手間、コストをかけるのであれば、

節税特典のある青色申告を選択した方が良いです。

会社法人にもかかわらず、

融資申し込みで白色申告決算書を金融機関に提出してしまうと

「白色申告を選ぶ意味が分からない…帳簿は社長が適当に作っている?」

と思われ、帳簿の信用が落ちます。

Q&A一覧へ▲

Q52

創業助成金や小規模事業者持続化補助金、

ものづくり補助金、キャリアアップ助成金が

会社の口座に振り込まれた場合、

法人税、所得税、消費税はかかりますか?

A52

それぞれの税金ごとに回答いたします。

■法人税および所得税

かかります。売上と同じ扱いとなります。

■消費税

かかりません。

法人税と所得税がかかりますけれども、

その分補助対象経費を使いますので、税負担ゼロです。

補助率100%の補助金であれば、

補助金収益150-補助対象経費150=0円です。

補助金収益のよるもうけは0円なので税金はかかりません。

補助率3分の2の補助金であれば、

補助金収益100-補助対象経費150=▲50円です。

補助金収益のよるもうけはマイナスなので税金はかかりません。

当期に採択を受けて補助対象経費にお金を使い、

翌期に補助金が振り込まれる場合、

2期を通してみれば、補助金のもうけはなく、税金はかかりません。

税金の対象にはなりますけれども、

お金をもらえるというメリットは変わりません。

税金の影響はありません。

ものづくり補助金の場合、

設備投資は経費ではなく資産となるので

補助金収益によって利益および税金が発生する可能性があります。

しかし圧縮記帳が認められておりますので、

税金の影響はありません。

詳しくは顧問税理士にご確認ください。

国や自治体以外、

民間団体から受ける補助金でも、税金の扱いは同じです。

Q&A一覧へ▲

Q53

来月が法人の税務申告期限です。

税務申告書等の書類がまだ届いていません。

毎年税務署から送られてきていたはずなのにおかしいです。どうすればよいですか。

A53

前回申告書に、来年度の書類送付について

送付が「必要」か「不要」かチェックする欄があります。

「不要」にチェックすると送られてきません。

送ってもらいたい場合は、管轄税務署に電話して、

受付の方に「法人の申告書の入った封筒を送ってもらいたい」旨を伝えてください。

担当部署につなげてもらえますので、そこで改めて伝えます。

郵送してもらえます。

都道府県税事務所や市町村からも届いていない場合、同様に電話確認されると良いです。

Q&A一覧へ▲

Q54

クラウド会計の導入を考えています。

おたく様は会計事務所として、あまり導入をオススメしていないようですけれども、

どうしてですか?

A54

腐っても「会計ソフト」ですので、

使いこなすには簿記会計や税務の専門知識が必要です。

このように手間がかかるソフトは中小企業の経理実務に使えないからです。

会社側の経理処理はエクセルや無料スプレッドシートで十分です。

当事務所のお客様で、試しに使ってみた方は

全員、「よくわからん」と使用を中止しています。

その理由を具体的に説明すると、次の通りです。

| 使用を中止した理由 | 具体的な内容と当事務所の考え |

| 【中止した理由】 | 中小企業は、 簿記会計や税務の知識の無い社長や従業員がほとんどで、 経理専門従業員を雇う余裕のある会社は少ないです。 クラウド会計を導入して使いこなすには、 簿記会計の勉強やソフトの操作習得に時間が必要です。 お金を生まない経理の仕事に、 社長や従業員の時間が取られることになります。 クラウド会計屋は、逆に、時間の効率が上がると アピールしておりますが…。 会社側で、会計知識を必要としない入出金情報を エクセルや無料スプレッドシートで集計し、 それを税理士が会計情報に変換する という役割分担が一番効率的で、スピードも速いです。 エクセルやスプレッドシートは 項目を追加したり、形式を変えたり、 自由に工夫できます。非常に便利です。 元々パソコンにエクセルを入れているのであれば、 追加費用もかかりません。 |

| 【中止した理由】 画面の切り替えに 時間がかかり 操作性が悪い | クラウド会計はインターネット上で操作するため、 画面を切り替えるたびに待機時間が発生します。 長く使っていると、少しの待機時間も相当なストレスになります。 経理に慣れているお客様ほど、 この理由で使用を中止されることが多いです。 |

| 【中止した理由】 預金やクレジットカード 情報の取り込みが 上手くいかない | 預金やクレジットカード情報の自動取り込みを ウリにしているわりに、エラーがよく起こります。 システムが不安定です。 クラウド会計側のシステムエラーのほか、 情報を取り込む先の金融機関や クレジットカード会社側のエラーによっても、 連携がうまくいかなくなります。 その間は帳簿を作成できません。 何週間もエラーが解消されないことがあります。 金融機関やクレジットカード会社から 確実にダウンロードできる、エクセル、CSVデータを 使って帳簿を作成する方が安心です。 一部手作業にはなりますけれども、ひと月1時間もかかりません。 それほど手間はかかりません。 |

| 【中止した理由】 自動入力の精度が悪く かえって非効率 | 預金やクレジットカード情報が取り込まれ、 それっぽい経費項目が自動入力されただけで、 感動される方が多いようですけれども、 税理士から見ると、滅茶苦茶な項目が多いです。 クラウド会計による自動作成帳簿と、 税理士が作成する帳簿とのズレは大きいです。 クラウド会計上は赤字で、納税は少ないと思っていたのが、 決算で税理士が帳簿を作成すると、 大きな黒字および納税になった、というケースもあります。 結局、 税理士側でクラウド会計帳簿の見直しと修正が必要になります。 上記の操作性の悪さを合わせると、 税理士側に相当な負担がかかります。 このため、当事務所ではクラウド会計をお使いのお客様であっても、 帳簿作成料の割引はいたしておりません。 入出金情報を確認しながら、 税理士が直接、ゼロから帳簿作成した方が効率的です。 帳簿作成のために クラウド会計の料金と税理士報酬を二重に払うのは無駄です。 |

| 【中止した理由】 毎月料金がかかる | 零細な個人事業主や中小企業の場合、 通帳を見れば売上や利益はだいたいわかるので、 帳簿作成は年に1回か2回だけで十分という経営者が多いです。 クラウド会計の料金は、月額料金制ですので、 使わない月も、使用料を払う必要があります。 特に、システムエラーで帳簿を作成できない月も、 料金を払わされるのは、もったいないです。 エクセルや無料スプレッドシートを使う方法であれば、 追加料金は不要です。システムエラーもほとんど起きません。 |

| 【中止した理由】 毎年のように料金値上げ | どのクラウド会計も、料金値上げを続けています。 その理由は、どのクラウド会計屋も業績が実質大赤字だからです。 (会計を操作して黒字にした会社もありますけれども…) 赤字削減のため、値上げを続けています。 しかし、値上げをするとユーザーは離れていってしまいます。 ユーザー数を維持するためには、 膨大な広告宣伝費をかける必要があります。 結局、値上げによる売上利益増加の効果を、 広告宣伝費増加が打ち消してしまいます。 値上げしても赤字脱却ができず、むしろ赤字拡大 という状況を繰り返しております。 上場後から株価はずっと下がり続けております。 「クラウド会計は使えない」という客観的な裏付けといえます。 さんざん広告宣伝を打って、この結果です。 今後、サービス自体を根本的に改善しない限り、 業績が回復することはないでしょう。 |

| 【中止した理由】 電子帳簿保存は必要なく 紙の帳簿保存で問題ない | 以前、電子帳簿保存法が義務化されるという話がありました。 「紙の帳簿保存だと税務署に叱られたり、 追加の税金を払わされるのでは…」という噂が流れ、 中小企業が戦々恐々としていた時期がありました。 現在は、結局、 紙の帳簿保存でも問題ないという結論になっております。 全国の中小零細企業には、高額でややこしい 電子帳簿保存システムを導入する人手もお金もありません。 現実的に不可能です。税務署側から 「紙の帳簿保存でも青色申告の取消はしない」 という回答がありましたし、某政党内でも 「半永久的な努力義務」とされたようです。 帳簿の保存方法は、電子でも紙でもどちらでも大丈夫です。 タイムスタンプや検索機能など、 電子帳簿保存法の要件を完璧に満たす必要もありません。 クラウド会計屋やシステム屋は、 「電子帳簿保存は義務ですよ」 と脅してお金を支払わせようとします。 その必要はありません。ご安心ください。 |

| 【中止した理由】 「クラウドで税理士と リアルタイムに情報共有」 という点が、意味不明 | 日々の会計情報を 税理士とリアルタイムで共有するのは無意味です。 経理情報は、ひと月分の売上と経費を集計、比較して はじめて意味がでてくるものです。 家賃や水道光熱費など、月ごとに発生する経費があるからです。 ひと月に1回で十分です。 |

| 【中止した理由】 「クラウドだから、いつでも、どこでも操作可能」 という点も意味不明 | いつでも、どこでも操作可能にするために、 会計をクラウド化する必要性はありません。 当事務所の エクセルや無料スプレッドシートを使う方法であれば、 どのパソコンでも、いつでも、どこでも会計帳簿を作成できます。 毎月の帳簿類をPDF等にして クラウド上に保存しておけば、スマホで、 いつでも、どこでも見ることができます。 |

当事務所のお客様が、

クラウド会計の使用を中止した主な理由は、以上です。

会計ソフトをクラウド化する意味が分かりませんし、

会計ソフトとして、目新しい機能は1つもありません。

クラウド会計をやたらアピールしてくる会計事務所は、

代表税理士が中小企業の経理実務に疎い可能性が高いです。

会計税務の仕事を従業員に丸投げしているため、

会計ソフトの使い勝手すら判断できません。

このような会計事務所は、

サービスがイマイチな可能性があります。

税理士資格者が担当せず、しかも担当従業員がコロコロ変わったりします。

ご注意ください。

Q&A一覧へ▲

Q55

車を使った移動販売店を開業する予定です。

個人事業主の開業届出書を作成していて、

「納税地」には、住民票の住所を記入しました。

「上記以外の住所地・事業所等」についてはどのように書けばよろしいのでしょうか。

A55

移動販売店の場合、

事業所の住所は空欄で問題ありません。

主な移動範囲なども書く必要はございません。

Q&A一覧へ▲

Q56

副業をしているのですけれども、

現在勤務している会社では禁止ルールです。

会社にバレないようにするには、どうすれば良いですか。

A56

確定申告を行い、その際に住民税の納付方法として

「普通徴収」を選択しておけば

バレるおそれはほぼ無くなります。

住民税の納付方法は2つ、普通徴収と特別徴収という方法があります。

それぞれ説明すると、以下のとおりです。

| 住民税の納付方法 | 納付のやり方 |

| 普通徴収(自分で納付) | 毎年6月ごろ、自治体から自宅に、住民税納付書が送られてきます。 それを郵便局や金融機関に持っていき、自分で納付します。 |

| 特別徴収(給与から差引) | 毎年6月ごろ、自治体から会社に、住民税納付書が送られてきます。 会社はそれを元に毎月の給与から差し引きます。会社が納付します。 |

特別徴収にすると、

住民税納付書と一緒に計算根拠資料も会社に送られます。

普通のサラリーマンの場合、住民税は昨年度と同じ程度か、少し増えるくらいです。

副業をしているサラリーマンだと、事業所得の黒字、赤字によって、

住民税の額が昨年度から大きく動くことがあります。

会社の給与計算担当者は「あれ?何かおかしい…?」と気づきます。

事情追及されてしまうと、言い逃れするのは難しいです。

普通徴収にしておけば、

住民税の計算情報が会社に行きませんので、このような危険は無くなります。

自治体によっては、「普通徴収」を選択しても、

給与所得分の住民税は強制的に特別徴収、

事業所得分の住民税のみ普通徴収を認めるというところもあります。

この場合は納税通知書が2枚届き、それぞれ別々に納付することになります。

いずれにせよ、普通徴収を選択しておけば、

事業所得が会社にバレることはありません。

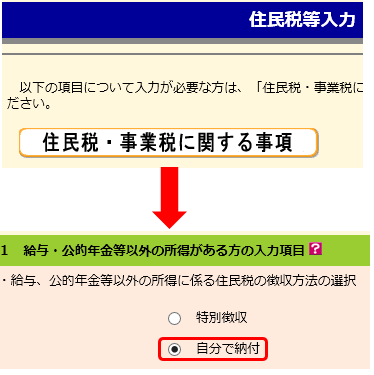

▼普通徴収を選択する方法

確定申告を行う必要があります。

確定申告書の2ページ目(第二表)の下の方にある

「住民税・事業税に関する事項」で「自分で納付」に丸をして、提出します。

下図の黒い丸です。

e-Taxの場合、申告書作成の流れの最後の方に

「住民税・事業税に関する事項」というボタンがありますので、

そこを押し、下図赤い枠のとおり「自分で納付」にチェックします。

確定申告書の情報が税務署から自治体に送られます。

自治体はそれを元に住民税を計算します。

ここで普通徴収(自分で納付)を選んでおけば、

自治体から会社に事業所得に関する情報は送られません。

なお、通常、年末調整で副業がバレることはありません。

年末調整は会社が支給した年間給与を再計算するだけの手続だからです。

副業は関係ありません。

Q&A一覧へ▲

Q57

ピボットテーブルで作成した数値を

VLOOKUP関数に組み込みました。

しかし、VLOOKUP関数の計算結果が正しく表示されません。

どうしてでしょうか。

A57

ピボットテーブルで作成した数値であっても、

問題なくVLOOKUP関数に組み込むことができます。

まず、VLOOKUP関数の設定が間違っていないか、

もう一度、確認してください。

それでも間違いはない、

どうしてもピボットテーブルがあやしいという場合

ピボットテーブルで作成した表全体を

別の場所にコピー+値貼り付けして、

それをVLOOKUP関数に組み込んでみてください。

Q&A一覧へ▲

Q58

株主総会の議事録って作らなければいけませんか?

株主は社長である私1人です。

総会といっても、出席者は私1人ですので開く意味もないと思うのですけれども。

A58

株主総会では、役員報酬の決定、決算の承認、新株発行の決定などが行われます。

おっしゃる通り、株主1人の株式会社だと、

自分だけが出席して、自分で承認することになるので

議事録を作成することは、形式的で、

あまり意味があるとは感じられないかもしれません。

しかし、

会社の意思決定内容を、会社外部の人に表明する際、議事録が必要となります。

例えば、

新株発行を行った場合、法務局に登記変更の申請を行うことになります。

必要書類として、新株発行の決定にかかる株主総会議事録が求められます。

株主総会議事録の様式は、インターネット上に落ちております。

作成自体はそれほど手間がかかりませんので、

必要に応じて、作成しておきましょう。

Q&A一覧へ▲

Q59

社長1人の会社を設立して、税務署等にこれから届出を出します。

売上の見込みが読めないので、当分は社長の報酬(給与)をゼロにします。

ゼロの場合でも、給与関係の届出書類は提出しなければなりませんか。

A59

当分、給与を支払わないという場合、

以下の給与関係の届出書は提出する必要ございません。

■給与支払事務所等の開設届出書

■源泉所得税の納期の特例の承認に関する申請書

しかし、

半年後や1年後に社長に給与を払う可能性が高い、という場合、

他の届出書類と一緒に提出しておいた方が良いです。

後回しにすると、うっかり忘れてしまうことが多いからです。

Q&A一覧へ▲

Q60

1年先までの前払金であれば、

支払った時に経費に落とせるって本当ですか。

当社は12月決算ですので、例えば、

来年1月分の家賃を12月に支払った場合、12月の経費にできるんですか。

A60

できます。

ただし、認められる経費と認められない経費があります。

地代家賃や保険料であれば、

1年先までの前払い=支払った月の経費にできます。

しかし、

仕入在庫の前払いは経費に落とせません。売った時に経費となります。

決算で前渡金や前払金などの項目に変更(=仕入の減少)する必要があります。

他にも、注意点があります。

2年分を一度に前払いした場合、

1年分も含めて、すべて経費として認められません。

また、一度前払いをしたら、

毎年前払いを続ける必要があります。

黒字の年だけ前払いをしていると、利益操作をしていると判断され、

経費と認められません。

Q&A一覧へ▲

Q61

税金が安くなったり、融資の金利が低くなったり、

補助金が通りやすくなったりする計画書があるみたいですけど、

どんなものですか?

A61

いろんな種類の計画書があります。

いずれも経営を改善向上させる内容の計画書で、

官公庁や自治体から認定を受けると、

税金が安くなったり、金利が優遇されたり、補助金審査で有利になったりします。

一覧にすると以下のとおりです。

詳しくは、各リンク先をごらんください。

■先端設備等導入計画

設備投資を通じて労働生産性の向上を図るための計画です。

■経営革新計画

「新事業活動」に取り組み、「経営の相当程度の向上」を図ることを目的に

策定する中期的な経営計画書です。

詳細は、各自治体のHPをごらんください。

■経営力向上計画

人材育成やコスト管理、設備投資など、経営力の向上を内容とする計画です。

必要書類がそろっていれば、

官公庁の認定を受けるのは、それほど難しくありません。

「経営力向上に向けてがんばります!」

という宣言文のようなものです。

■地域経済牽引事業計画

地域の特性を生かして、高い付加価値を創出することを目的とする計画書です。

■事業継続力強化計画

中小企業が策定した防災・減災の事前対策に関する計画を経済産業大臣が認定する制度です。

Q&A一覧へ▲

Q62

個人事業主です。

自宅マンション家賃の一部を経費に落とす場合、

①決算前に分けておく方法

②決算時にまとめて分ける方法

の2種類があるということでした。

これを仕訳の形で教えてもらえませんか?

A62

マンションの毎月家賃は10万円(年間家賃120万円)で、

そのうち仕事で使う面積割合30%を経費に落とすとします。

①決算前に分けておく方法

決算前に10万円を仕事用3万円と私用7万円に分けておきます。

▼決算前の毎月仕訳

(借)地代家賃 3万円 (貸)現金預金 10万円

(借)事業主貸 7万円

年間では

(借)地代家賃 36万円 (貸)現金預金 120万円

(借)事業主貸 84万円

▼決算時の仕訳

なし

②決算時にまとめて分ける方法

決算前は10万円を分けません。

▼決算前の毎月仕訳

(借)地代家賃 10万円 (貸)現金預金 10万円

年間では

(借)地代家賃 120万円 (貸)現金預金 120万円

▼決算時の仕訳

(借)事業主貸 64万円 (貸)地代家賃 64万円

年間地代家賃は、120万円ー64万円=36万円となります。

どちらも、年間地代家賃は120万円×30%=36万円です。

無料エクセル会計ソフト上

「事業主貸」という項目は「生活費」と表示しております。

Q&A一覧へ▲

Q63

決算が終わり、休眠届を提出しました。

その後、法人住民税を支払いました。

仕訳は

(借)未払法人税等 (貸)現金預金

になると思いますけれども、これも帳簿に記入しなければいけませんか?

A63

すでに休眠中ですので、記載する必要はありません。

Q&A一覧へ▲

Q64

自宅にいながら

国税庁「e-Tax」ホームページを通して

インターネット電子申告がしたいです。

それには、

「マイナンバーカード」か

「ID(利用者識別番号)」が必要と聞きました。

私はIDを使って申告しようと思います。

IDはどのように取得すれば良いですか?

A64

IDの新規発行には、

税務署を訪問して、身分を確認してもらう必要がありましたけれども、

この方法は、令和7年10月からなくなりました。

令和7年度以降の確定申告から

初めてネット申告したいと考える方は、

マイナンバーカードとカードリーダーを用意する必要があります。

令和7年9月以前にID発行を受けている方は、

引き続き、それを使ってネット申告できます。

しかし、今後はマイナンバー方式によるネット申告のみになる予定です。

早めに切り替えることをオススメします。

Q&A一覧へ▲

Q65

6月にサラリーマンを退職し、7月から独立します。

会社を設立して、7月から給与をもらう予定です。

個人所得税は、7月~12月の給与金額に税率をかけることになりますか?

それとも、現在の会社からもらっている1月~6月分給与も合わせて計算でしょうか?

A65

個人所得税の計算は、1月~12月分の給与を元にして行います。

年末12月に前職の給与と、新会社の給与を合計し、

正確な所得税を計算し直します。

年末調整という手続です。

Q&A一覧へ▲

Q66

税務署が会社の経費として認めなかった場合、

追加の税金を取られる、という話を聞きました。

税務署はどのタイミングで、

経費として認められるかどうか、判断するのでしょうか?

年に1回の確定申告の時ですか?

A66

税務調査が入った時に判断されます。

確定申告では、領収書や請求書などの証拠資料を税務署に提出しません。

経費として認められるかどうか、その時点で税務署は判断しません。

とりあえず確定申告の内容は正しいものとして受け付けてくれます。

しかし、何でも経費に落としてしまうと

「経費の金額が多すぎるのではないか」と疑問を持たれます。

会社に税務調査が実施されることになります。

その時に、証拠資料がチェックされ、

経費なのかどうか判断されることになります。

税務調査は3年~5年に1度のタイミングで行われることが多いです。

Q&A一覧へ▲

Q67

「当社の年商は3,000万円です」

「月商は200万円~300万円ほどです」という言葉を耳にしました。

「年商」や「月商」ってなんですか?

A67

「年商」=1年間の売上

「月商」=ひと月の売上

という意味です。

年商=損益計算書の売上です。

損益計算書の見方については、次のリンク先をごらんください。

「おたくさまの月商はいくら?」と聞かれた場合、

平均的なひと月売上を回答することが一般的です。

月商=年商÷12ヶ月と計算します。

Q&A一覧へ▲

Q68

昨年まで、10万円控除の青色申告をしていました。

貸借対照表の作り方が良く分からなかったからです。

おたく様の会計ソフト「楽しいかもしれない青色申告」は

会計の知識がなくても大丈夫ということで、

今年から貸借対照表の作成と65万円控除にチャレンジしようと思います。

10万円控除から65万円控除になるには、

何か税務署に手続が必要だったりしますか?

A68

税務署には、特に何も提出する必要はございません。

青色申告の承認申請書をすでに提出されているのであれば、

今年から貸借対照表を作成して、

電子申告するだけで65万円控除が認められます。

Q&A一覧へ▲

Q69

税務署に青色申告の承認申請書を提出し、

今年度は青色申告を行いました。

来年度も青色申告を行うには、

再度、承認申請書を提出しなければならないのでしょうか。

A69

青色申告の承認申請書は

毎年出す必要はございません。

一度、承認を受ければ、効果は来年以降も継続します。

Q&A一覧へ▲

Q70

決算月を4月から3月に変更するとともに、

会社住所を他の区市町村に移転します。

定款変更が必要と言われました。

どうすれば変更できますか?

A70

▼定款の変更

社長=株主1名の会社の場合、

定款の変更自体は簡単です。

1名だけの株主総会を開いて

定款変更の決議を行うだけです。

変更記録を残すため、株主総会の議事録を作成しておきます。

議事録の形式はインターネット上で入手できます。

↓

▼法務局や税務署に手続

定款で定めた本店住所や商号(会社名)を変更をした場合、

登記簿も変更になりますので、法務局で登記変更手続が必要となります。

税務署にも変更の届出が必要です。

決算月の変更は、登記簿には記載されませんので、

税務署だけに届出を行います。

これらの手続の際、

定款を変更したことの証明として

株主総会の議事録コピーを求められます。

↓

▼変更後の定款を保管

会社を設立した時、定款を作成し、公証人の認証を受けたと思います。

この一番最初に作成した定款=原始定款といいます。

これを改めて、作成し直すことはできません。

定款を変更した後は、

原始定款+変更時の株主総会議事録=最新の定款

となります。セットにして会社に保管しておきましょう。

Q&A一覧へ▲

Q71

経費には消費税がかかる経費とかからない経費があると聞きました。

具体的に、どんな経費は消費税がかからないんでしょうか。

A71

消費税がかからない経費の代表例は以下のとおりです。

・給与手当

・法定福利費(社会保険料)

・保険料

・居住用住宅の家賃

・租税公課

・減価償却費

消費という性質でない経費や

政策的に消費税がかからないとされている経費です。

Q&A一覧へ▲

Q72

売上で受け取った消費税<仕入経費、備品等の購入で支払った消費税

になれば、消費税の還付を受けられると聞きました。

架空の経費を計上して申告すれば、還付を多く受けられますか?

とりあえず正しいものとして申告は受け付けられるんですよね?

A72

受けられません。

還付申告をした場合、税務調査が行われる可能性が高くなります。

「事業内容や売上規模と比較して還付金額が多すぎるのではないか」

と判断されると税務調査が行われます。

それが終わるまで還付金は口座に入金されません。

悪質な不正の疑いがある、と判断されれば

長期間にわたり、より厳しい税務調査が行われます。

その結果、罰金だけでなく刑事罰が下ることもあります。

不正還付はやめておきましょう。

調査の方法は、還付金額の大小によって

書面のみの調査だったり、調査官が事務所に来る実地調査だったりします。

実地調査の対象になった場合は

申告してから半年前後のうちに税務署から連絡があります。

Q&A一覧へ▲

Q73

消費税の計算方法には、簡易課税という方法がありますが

業種ごとに決められている「みなし仕入率」って何ですか?

A73

みなし仕入率とは、

実際には仕入や経費を支払っていなくても

ざっくり概算で支払っているとみなす

というものです。

卸売業で売上が2,200円(うち消費税200円)であれば

簡易課税で計算した消費税額は

売上で受け取った消費税200円×10%=20円となります。

この10%は卸売業のみなし仕入率90%から算出したものです。

みなし仕入率90%を使って詳しく説明すると

卸売業の売上が2,200円であれば、仕入経費はざっくり

2,200円×90%=1,980円(うち消費税180円)かかったとみなします。

受け取った消費税200円ー支払ったとみなす消費税180円=20円が

簡易課税による消費税納税額です。

↓

みなし仕入率を使って表現すると

受け取った消費税200円ー200円×みなし仕入率90%=20円です。

↓

この計算式は

受け取った消費税200円×(1-90%)=200円×10%=20円と

整理できます。

このHPでは

「簡易課税の計算方法は単純明快」

という点を強調するため、みなし仕入率の説明を省略して

「受け取った消費税×一定割合」

と説明しております。

画面トップへ▲

霧雨会計事務所と共催した

セミナーを動画で閲覧できます

・決算書の見方や資金調達

・税金や申告、税務調査など

解説しております

会社設立から創業融資まで

全部まとめて定額支援!

→詳細はこちらへ

ご連絡先はこちら

迅速・丁寧な対応を

心がけております。

お気軽にお問合せください。

融資相談所

お近くをお選びください。

・東京都中央区(銀座)

・新宿区

・渋谷区

・豊島区(池袋)

・神奈川県横浜市

西田恭隆(nishida yasutaka)

◆公認会計士

◆中小企業診断士

◆税理士事務所

独立開業【問答集】

独立志望の会計士税理士向けに

よくある質問をまとめました。

・会計事務所の運営方法

・営業方法あれこれ

・ホームページ活用方法

・クラウド会計についてなど

→詳しくはこちらへ